Чаще всего используются собственные средства, которые помогают коммерческим организациям вести собственную деятельность и быть самостоятельными, как в имущественном, так и оперативном планах. Это потребуется для рентабельности дела, но и накладывает полную ответственность за все решения.

Основные средства разделяются на фонды по назначению, то есть производственные и непроизводственные средства. Первые используются при производственном процессе, участвуя в нем и формируя цену произведенного товара.

Непроизводственные фонды используются только для обслуживания производства, поэтому в самом процессе не участвуют, а их цена не влияет на конечную стоимость товара. Также источники формирования средств оборота могут принимать форму устойчивых пассивов.

Обычно источники формирования оборотных средств разделяются на три типа:

- привлеченные;

- заемные;

- собственные.

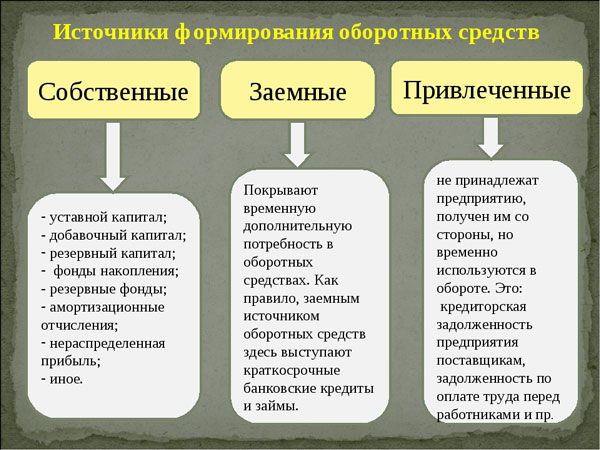

В таком случае они ну будут принадлежать фирме, но присутствуют в обороте и могут иметь вид минимальной задолженности оплаты работникам, резервы для покрытия расходов, предоплата от кредиторов и прочие формы.

Общие понятия

Источники формирования оборотных средств это, как говорилось выше, соединение собственных, займовых и привлеченных денег. Информация о размерах средств находится в форме пояснений к бухгалтерскому балансу. Собственные источники — это основная статья формирования минимальной части оборота, которая остается стабильной и повышает устойчивость деятельности.

Оборотные средства — это деньги из которых формируется уставной фонд при создании предприятия. Но далее все нужды в обороте покрываются именно собственными источниками, то есть прибылью, уставным и резервным капиталами, а также накопительным фондом и финансированием.

Благодаря инфляции, развитию предприятия, возникает потребность в деньгах, которые не могут быть взяты из собственных средств. И тогда требуются заемные средства.

Источниками займов могут быть:

- кредиты;

- займы;

- налоговый инвестиционный кредит;

- вклады сотрудников;

- облигационные займы;

- устойчивые пассивы.

При этом последние постоянно пребывают в обороте предприятия, но не принадлежат ему. И заемные средства чаще всего возникают с помощью банков, кратко предоставляющих кредиты.

Порядок и методы нормирования

При формировании финансового плана обязательно следует учитывать, потребуются ли в дальнейшем оборотные средства, и каким должно быть их количество. При этом размер сумм не постоянен, и во многом зависит от объемов производства, условий, в которых происходит снабжение, а также количества видом продукции.

Когда необходимо исчислить нужду предприятия в собственном обороте, нужно учесть, что подстраховка ими требуется не только основному, но и другим производствам. Также за счет этого оборота будет проводиться капитальный ремонт производственных систем.

Поскольку нормирование вычисляется в деньгах, то и для того, чтобы произвести определение норматива, берется расход элементов за сутки, переводимый в деньги. Сначала следует определить необходимый запас по каждому из оборотных средств. Норма является величиной относительной, которая имеет соотношение с запасами каждого элемента, а также устанавливается в днях запаса и обеспечивают определенный период работы производства.

После установления запаса и расхода определенных материалов, определяется количество средств, которые потребуются для приобретения запасов по каждому виду материалов, это называется частными нормативами. При суммировании частных нормативов можно вычислить совокупный норматив, который представляет денежный эквивалент запаса материалов, которые требуются для беспроблемной деятельности предприятия.

При нормировании используется несколько методов нормирования. Прямой счет предусматривает обоснованный расчет запасов по каждой части оборотных средств, с учетом всех нюансов предприятия. Так, важен уровень, на котором развито предприятие и его логистика. Этот способ требует больших затрат труда, квалифицированных экономистов и согласованной работы всех подразделений. Но при этом он максимально точно помогает рассчитывать потребность.

Также есть аналитический метод, который предусматривает укрупненный расчет, в котором принимается во внимание темп роста производственных объемов и количество оборотных средств, которое использовалось ранее. Когда проводится анализ оборотных средств, то их имеющиеся запасы подвергаются коррекции, при которой лишние убираются.

Коэффициентный способ основывается на нормативе предыдущего периода, но изменяется согласно условий производства, уровня снабженности производства и объемов продаж. При этом два последних метода могут применяться на фирмах, которые работают более года. Но если потребуются точные расчеты, то в этом поможет прямой счет, который благодаря актуальности и учету всех потребностей дает необходимую информацию.

Что стоит учесть

Особенности

Поскольку в основе финансов организация имеет собственные средства, то необходимо знать, какими особенностями они обладают. Их очень просто привлечь, поскольку решения о увеличении капитала могут быть приняты как менеджерами, так и собственниками, без согласования с другими подразделениями.

Также собственные средства могут помочь в прибыльности при практически любой деятельности. Такой эффект достигается тем, что уплачивать ссудный процент не нужно. Из этого определяется еще одна особенность — собственные средства обеспечивают финансовое благополучие компании и уменьшают шанс банкротства.

Но есть и недостатки, выражающиеся в ограничениях к сумме, которые не позволят действовать в условиях высокой потребности в средствах. Также собственные средства имеют достаточно высокую стоимость, особенно если сравнивать с другими источниками капитализации.

В целом оборотные средства, при их правильном расчете, позволяют осуществлять непрерывный кругооборот производства и обеспечивают финансовое благополучие предприятия.

Номинальный и реальный дефлятор ВВП показывают различия в уровнях цен.

Номинальный и реальный дефлятор ВВП показывают различия в уровнях цен.ВВП по видам экономической деятельности перечислены в этой статье.

Обзор характеристик

Среди разных источников финансирования, есть более эффективные, но более рискованные, а есть доступные и эффективные:

| Уставный капитал | Доступен, не сопряжен с рисками, но при этом практически неэффективен. |

| Лизинг | Сопровождается сложным процессом оформления договора и имеет множество рисков, но при этом очень эффективен. |

| Самофинансирование | Средняя доступность, отсутствие рисков, но довольно низкая эффективность. |

| Эмиссия облигаций | Если процесс выполнен по закону, то достаточно доступен, да и эффективность также высокая, но при этом есть риски. |

| Фонды развития | Такие средства очень сложно привлечь. но зато отсутствуют риски и эффективность использования максимальна, благодаря бесплатности ресурса. |

| Консолидированные средства | Один из самых стабильных источников, имеет средние показатели риска, доступности и эффективности. |

| Кредиты | Легко получить, при этом рисков при своевременном погашении быть не может, но при этом из-за процентной ставки эффективность значительно снижается. |

| Государственные кредиты и инвестиции | Очень эффективный, и при этом доступный источник финансирования без рисков. |

| Инвестиции из-за рубежа | Их легко получить, при этом по емкости такое финансирование уступает государственным инвестициям при такой же эффективности. |

Состав и классификация

Состав оборотных производственных ресурсов складывается из производственных запасов, полуфабрикатов и незавершенного производства, а также будущих расходов. Производственные запасы — это те ресурсы, которые уже готовы войти в производственный процесс, сюда относят сырье, топливо, тара и прочие материальные ценности.

К полуфабрикату и незавершенному производству относят материалы, которые находятся в процессе обработки и изготовления продукта. А вот будущие расходы — это элементы оборотных фондов, в которых учитываются затраты на подготовку и производство будущих продуктов, которые делаются в текущем периоде. но будут отнесены к продукции следующего.

Также есть фонды обращения, классификация которых складывается из нескольких видов:

- произведенная продукция на складах;

- товары, которые находятся в дороге к потребителю;

- деньги;

- средства, которые пребывают в расчетах с потребителями продукта.

Именно совместная работа элементов оборотных средств называется структурой. При этом в промышленности превалируют сырье и материалы для работы, а вот структура отрасли, которая работает с топливом или материалоемким производством, по большей части состоит из произведенных запасов.

Главные источники формирования оборотных средств

Оборотные средства компании формируются из:

| Собственные средства | Деньги в этой графе получаются из уставного капитала, резервного фонда компании, а также чистой прибыли и целевого финансирования. Как правило, этих средств фирме не хватает для безостановочного финансирования, поскольку отгрузка и оплата товара не совпадают по времени, тогда пополнение обеспечивается займами. |

| Заемные средства |

|

| Привлеченные средства | Это деньги, которые пребывают в обороте, но не принадлежат конкретно предприятию. К таковым можно отнести, задолженность по налогам, заработной плате и заказчикам по авансам и оплате продукции. Также относятся благотворительные поступления и средства из фондов потребления. |

Успешная корпорация умело балансирует между этими источниками, дополняя их друг другом и взаимозаменяя по мере потребности.

Показатели эффективного использования

Эффективность использования оборотных средств важна не только для конкретной фирмы, но и для отрасли страны, в которой она работает. Если оборот используется эффективно, то удается получить не только деньги, которые были инвестированы в производство, но и ресурсы, служащие хорошим вложением средств.

В основном эффективность можно определить показателем оборачиваемости. В это понятие входит количество оборотов средств, период одного оборота, а также размер средств, которые удалось вытащить из обращения благодаря ускорению оборачиваемости.

Количество оборотов демонстрирует, сколько оборотов средства пережили за период использования. Этот показатель можно определить отношением стоимости реализованных продуктов по себестоимости к остаткам оборотных средств. Причем результат показывает, сколько оборотом сделали деньги при использовании. А увеличение показателя приводит к увеличению оборачиваемости, и он служит прямым показателем скорости обращения оборота.

Чтобы вычислить период оборачиваемости, следует разделить цену проданных продуктов на количество дней в периоде. При этом оборачиваемость выражается в днях и демонстрирует, за какое время средства делают один оборот. Если длительность оборачиваемости сократилась, то скорость обращения средств увеличилась.

По всем средствам вычисляется фактическая оборачиваемость, которая соотносится с предыдущим годом или соответствующим периодом года. И эти показатели соотносятся между собой, и даже по одному из них можно вычислить другой.

Причем коэффициент закрепления прямопропорционален в отношении количества оборотов и показывается размер оборотных средств, которые были израсходованы для получения продукции ценой в рубль. Если он уменьшился, то такое явление свидетельствует о экономии оборотных средств и ускорении оборачиваемости.

Способы управления

Чтобы эффективно управлять капиталом, нужно вначале создать понятие текущих финансовых потребностей. Это разница между активами без учета денег и пассивами, также сюда относится разница между запасами сырья и готовой продукции.

Еще к потребностям относится часть оборота, в которой присутствует низкий коэффициент покрытия заемными или собственными средствами, а также недостаток или излишек оборотных денег. Если существует потребность в кредите или лишние деньги, это тоже относится к потребностям.

Чтобы оперативно и эффективно управлять активами и пассивами, необходимо придать ТФП отрицательное значение. Это будет хорошим знаком для фирмы, поскольку можно получить отсрочку платежа у поставщиков, работников и государства, но плохой стороной будет отсрочка платежа клиентам компании и откладывание некоторых средств в запасы.

Чтобы добиться такого результата, необходимо определить потребность предприятия в оборотных средствах и произвести нормирование. Также нужно просчитать потребность в средствах, чтобы с минимальными затратами добиваться плановой прибыли.

Если оборотные средства будут занижены, это приведет к нестабильности производства и оплат, что приведет к ухудшению положения. А вот завышение оборота будет снижать возможности предприятия выделять крупные суммы на расширение производства.

Оборотные средства являются важнейшей частью производственного бюджета, которая поддерживает компанию и позволяет ей развиваться. При этом оборотные деньги нужно грамотно рассчитывать и нормировать, чтобы максимально следить за потребностями и вовремя на них реагировать, повышая уровень компании.

Коэффициент оборачиваемости оборотных средств предприятия показывает его успех и прибыльность в целом.

Коэффициент оборачиваемости оборотных средств предприятия показывает его успех и прибыльность в целом.

Классификатор кодов ОКВЭД вы можете увидеть здесь.

Как ведется учет по обособленным подразделениям юридического лица — мы расскажем.