Любая компания, которая имеет в своем штате наемных сотрудников, должна делать соответствующие взносы в Фонд социального страхования для того, чтобы обеспечить себя и своих работников соответствующими выплатами в различных ситуациях.

Для того, чтобы подтвердить выполнение этого обязательства, в организации должна вестись специальная карточка учета страховых взносов, в которой записывается вся необходимая информация касательно оформления этих бумаг.

При этом не все знают о том, как изменяется законодательство в этом плане и как правильно вести каточки учета страховых взносов в 2020 году.

Общая форма документа

В соответствии с действующим законодательством каждый работодатель должен вести учет следующих сумм:

- начисленные выплаты;

- другие финансовые вознаграждения сотрудников;

- страховые взносы по выданным поощрениям.

Делать это нужно по каждому отдельному работнику, в пользу которого начислялись выплаты, причем все эти позиции должны отражаться в отдельных регистрах, таких как карточка индивидуального учета начисленных выплат.

При этом сразу стоит отметить, что образец 2020 года не перетерпел каких-то серьезных изменений по сравнению с прошлыми периодами, и единственная особенность заключается в том, что данная обязанность теперь указана в Налоговом кодексе.

Помимо этого, объект обложения взносами и правила их расчета не перетерпели каких-то серьезных изменений, и единственным исключением из этого можно назвать разве что сверхнормативные суточные выплаты.

Старые и новые условия оформления

Несмотря на то, что в действующем законодательстве не произошло каких-то кардинальных изменений, составление документа теперь несколько отличается от того, как это осуществлялось ранее.

Детали содержания

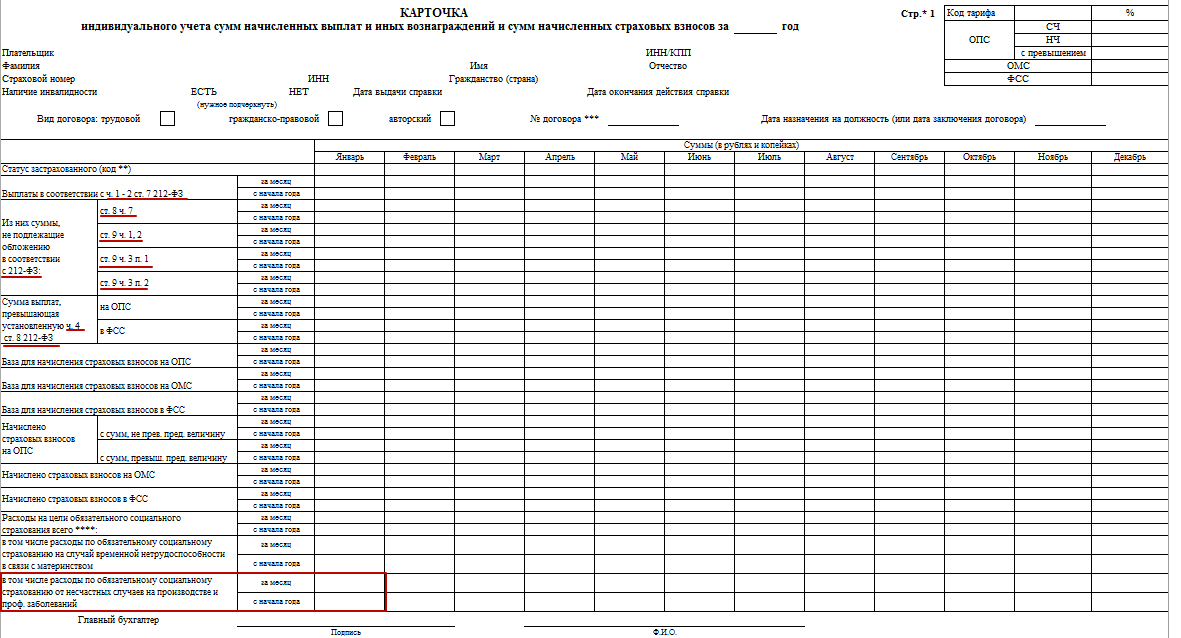

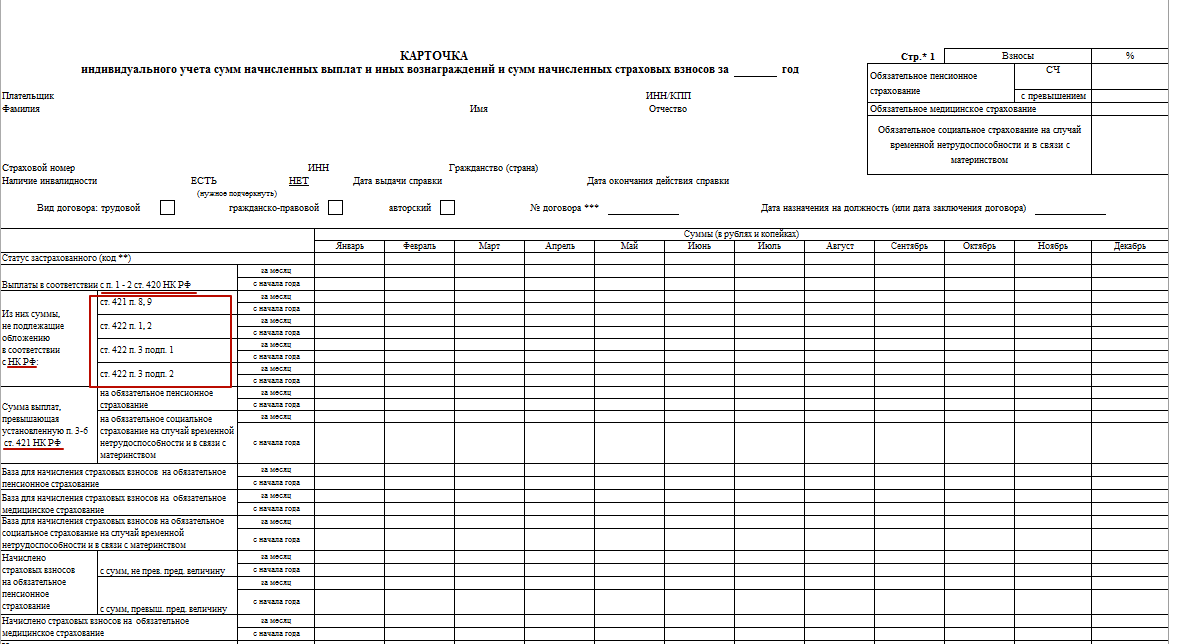

В карточке обязательно нужно указывать следующую информацию:

- наименование компании-страхователя, ее КПП и ИНН;

- ФИО застрахованного сотрудника, его гражданство, наличие статуса инвалида, вид договора, по которому он работает, а также уникальный номер и дата его оформления (помимо этого, указывается статус лица, если оно не является гражданином России);

- сумма выплат, которая делается в пользу определенного лица (отдельно нужно указать те выплаты, которые облагаются и не облагаются соответствующими взносами);

- основания для начисления взносов по отдельности на ОМС, ОПС и ФСС;

- общие суммы рассчитанных и выплаченных взносов по каждому отдельному виду страхования (пенсионные взносы нужно указывать отдельно с тех сумм, которые не превышают максимально возможную сумму базы, а также с тех сумм, которые ее превышают);

- затраты, выделенные для обеспечения целей обязательного социального страхования, то есть на выплату различных пособий на случай временной нетрудоспособности, материнства или несчастных случаев на производстве.

Стоит отметить тот факт, что все суммовые показатели в карточке нужно прописывать не только за соответствующий месяц, но еще и вдобавок нарастающим итогом. Помимо этого, если в числе застрахованных лиц компании присутствуют члены летних экипажей или сотрудники, выполняющие свои обязанности в угольной промышленности, в их карточке нужно будет отразить также дополнительные взносы, сделанные с их выплат. Для этого предусматривается отдельная страница №2 каждой карточки.

Что изменится

Как говорилось выше, в 2020 году страховые взносы будут полностью регулироваться в соответствии с нормами Налогового кодекса. Главной сутью этого нововведения является то, что все основные принципы, которые относятся к налогообложению, с 2020 года начинают также распространяться и на выплачиваемые страховые взносы, в связи с чем в него были внесены многочисленные поправки. В частности, это касается необходимости использования обязательного досудебного порядке решения конфликтных ситуаций с ИФНС по страховым спорам со стороны плательщиков.

Помимо этого, стоит отметить несколько других нововведений, которые произойдут, начиная с 2020 года:

- сдавать единый расчет по страховым платежам нужно непосредственно в отделение налоговой инспекции, а сами сотрудники этого органа будут проводить регулярные камеральные проверки расчетов;

- налоговые органы могут потребовать документы по всем выплатам, не облагающимся страховыми взносами;

- плательщики должны будут отправлять уведомления в ИФНС с указанием того, что их обособленное подразделение имеет полномочия для перевода выплат и поощрений физическим лицам;

- при желании налоги, сборы или страховые взносы каждый гражданин или организация может оплачивать за третьих лиц.

Таким образом, контроль над исполнением обязанностей работодателей теперь был предоставлен всецело налоговым органам, а само законодательство в этом плане стало гораздо ближе к нормам Налогового кодекса.

Пример карточки учета страховых взносов в 2020 году

Стандартная карточка включает в себя три страницы, но для начала заполняется шапка, в которой пишется:

- реквизиты обязанного плательщика;

- коды в соответствии с тарифами ОМС, ОПС и ФСС;

- фамилия и инициалы застрахованного сотрудника, его гражданство, индивидуальный номер налогоплательщика, присвоенный страховой номер и наличие инвалидности;

- тип составленного соглашения, присвоенный ему номер и дата оформления.

Далее проводится составление большой таблицы, в пунктах которой полностью отражаются выплаты, сделанные в пользу этого сотрудника. Записывать их нужно за каждый прошедший месяц, при этом заполняя нарастающий итог с начала отчетного года.

Облагающиеся и не облагающиеся страховыми взносами выплаты нужно записывать в данной таблице раздельно. После этого в таблице карточки нужно обязательно указать базы, на основании которых начисляются взносы на ФСС, ОМС и ОПС, а после этого указать, какое количество взносов было выплачено по каждому отдельному типу страхования. Информация, записанная в таблице, должна быть подтверждена подписью главного бухгалтера.

На второй странице указываются данные по всем сотрудникам, которые выполняют свои обязанности на вредных или тяжелых производствах.

Типовое положение о системе управления охраной труда должно быть на каждом предприятии.

Типовое положение о системе управления охраной труда должно быть на каждом предприятии.

Про отличия формы Р13001 и Р14001 вы можете прочитать вот тут.

Данный раздел включает в себя объемную таблицу, распределенную на несколько частей, таких как:

- выплаты сотрудникам по любым работам;

- оплата сотрудникам по опасным работам;

- выплаты сотрудникам по вредным работам.

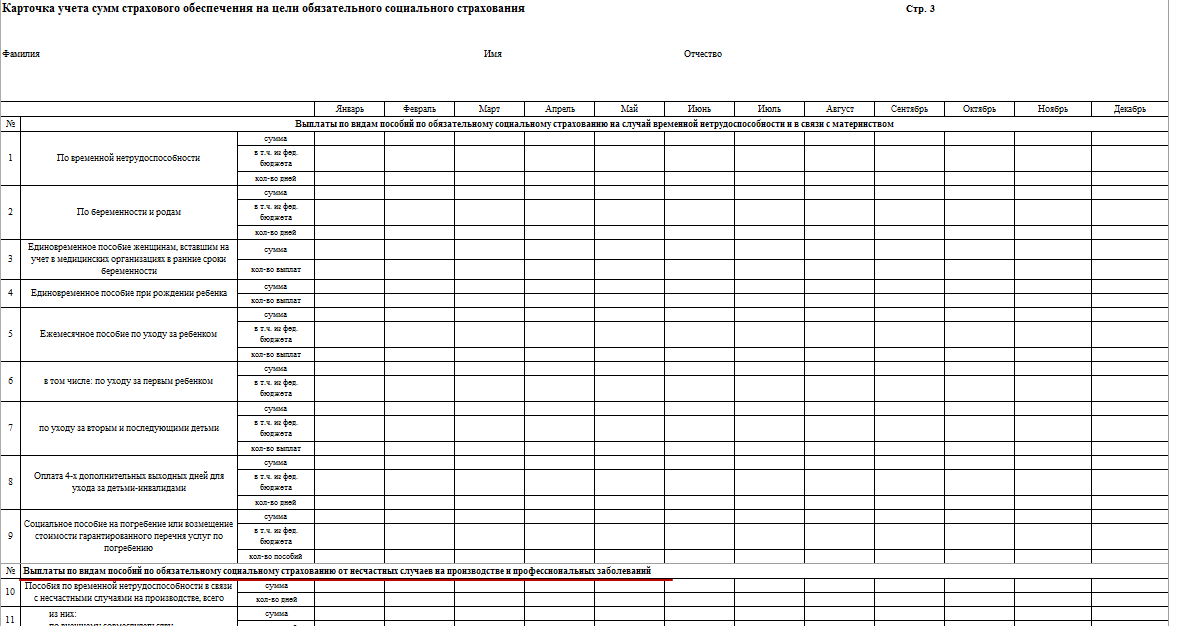

Третья страница включает в себя выплаты по всем видам пособий, предусмотренных в случае наступления временной нетрудоспособности, материнства, беременности, профессиональных заболеваний или каких-либо несчастных случаев в процессе выполнения своих обязанностей.

Первую часть этой страницы нужно заполнять выплатами, которые осуществлялись по причине материнства и беременности, после чего уже работодателю отдельно нужно будет указать все виды выплат. Каждая строчка с указанием того или иного вида распределяется на несколько частей, таких как сумма (включая сумму из федерального бюджета), а также общее количество выплат.

Во второй части данного раздела нужно указать выплаты, которые делаются по всем видам пособий, связанных со страхованием лиц от несчастных случаев или профессиональных заболеваний, после чего по отдельности указываются все виды выплат. Каждый заполненный раздел должен быть заверен подписью главного бухгалтера.

Образец заполнения карточки учета страховых взносов:

Важные моменты

Помимо уже сказанного, стоит отметить также несколько важных особенностей, которые будет полезно учитывать работодателям при оформлении таких карточек учета.

Тарифы и лимиты по средствам

В 2020 году база для начисления страховых взносов не перетерпела никаких изменений, и на суммы декретных, детских, командировочных или выходных пособий в пределах трех заработков взносы по-прежнему начислять не обязательно. При этом стоит отметить тот факт, что в соответствии с Постановлением Правительства №1255, изданным 21 ноября 2020 года, лимит по взносам на обязательное страхование в этом году составляет 755000 рублей.

Тарифы же установлены на уровне 22% в пределах лимита и 10% для сверхлимитных перечислений в Пенсионный фонд, а также на уровне 2.9% и 1.8% соответственно в Фонд социального страхования. Взносы на травматизм непосредственно зависят от степени профессионального риска у конкретного сотрудника.

Распространенные заблуждения

Многие считают, что учетная политика компании должна меняться каждый год, но на самом деле это неверное суждение, и изменения в нее вносятся только при наличии такой необходимости.

В частности, многие считают, что в учетной политике нужно обязательно отражать все изменения, которые происходят в налоговом и бухгалтерском законодательстве, но на самом деле, к примеру, если компания не работает непосредственно с оборотом ценных документов и не собирается участвовать в этой деятельности, то эту информацию ей отражать не обязательно. При этом эксперты рекомендуют все-таки прописывать какие-то общераспространенные правки.

Помимо этого, не обязательно нужно подробно расписывать учет страховых взносов, но некоторую информацию из этого перечня все-таки стоит указать в учетной политике.

Скачать форму Т-3 вы можете на страницах нашего сайта.

Скачать форму Т-3 вы можете на страницах нашего сайта.

Как выглядит форма АО-1 — вы сможете узнать по ссылке.

Отсюда вы сможете узнать про освобождение от НДС в 2020 году.