Бухгалтера при ведении бухучета сталкиваются с рядом сложностей и неоднозначных ситуаций, например, когда документами не предусмотрено внесение конкретных операций в систему учета. С одной стороны, в этом нет ничего страшного, однако согласно законодательным нормам нужно документальное подтверждение, имеющее экономическое обоснование.

Пройдет определенное время и может возникнуть необходимость в подтверждении проведенной операции. Именно с этой целью может применяться бухгалтерская справка (форма 0504833) – документ, который поможет подтвердить обоснованность внесенных корректировок, позволит подтвердить налоговый учет и сформировать норматив по налогам на прибыль.

Также бухгалтер не застрахован от совершения ошибок в ходе составления документов. Чаще всего не допускается внесение исправлений в подобные бумаги. В такой ситуации также следует составить бухгалтерскую справку.

По большей мере она является внутренним оправдательным документом, однако в случае ее правильного составление, сможет избавить структуру от проблем с налоговой службой и может даже служить в качестве доказательства, если дело будет рассматривать суд.

Что это такое

Бухгалтерская справка – это бумага, которая подтверждает информацию и данные, которые имеются в налоговом и бухгалтерском учете. Она относится к первичной документации, подтверждающей сведения, которые входят в подобные документы.

Согласно статье 9 Федерального закона Про бухучет под №129 сказано, что в первичном документе должна указываться такая информация:

- его название;

- дата, когда он был подготовлен;

- название организации;

- состав хозоперации и произведенные изменения;

- фамилии и подписи ответственных особ.

До недавнего времени организация могла самостоятельно составить документ, в котором обязательно должна была содержаться указанная выше информация. Однако в 2020 году была утверждена форма справки. Составляется она на листе формата А4. Прикреплять ее следует к тому документу, который требует пояснения (например, баланс организации). Кроме этого допускается хранение в специальной отдельной папке.

Написание бухгалтерской справки может быть связано с проведением различных операций, которые требуют дополнительного пояснения, например, списание кредитной задолженности, которая является безнадежной. Дебиторская задолженность также может являться основанием для подготовки справки в случае произведение ее списания.

Бухсправка на основные средства демонстрирует их остаточную стоимость. В этом случае она полезна для собственников бизнеса, поскольку помогает провести анализ состава и состояния внеоборотных средств организации, является подтверждением расчета налога на прибыль, способствует получению кредитов и инвестиций.

Общие параметры

Независимо от того, с какой целью готовится документ, он должен иметь правильную структуру и оформление. Только в этом случае удастся избежать дополнительных вопросов при проверке организации налоговым инспектором. Поскольку до недавнего времени российским законодательством не был утвержден образец бухгалтерской справки, использовался внутрифирменный шаблон.

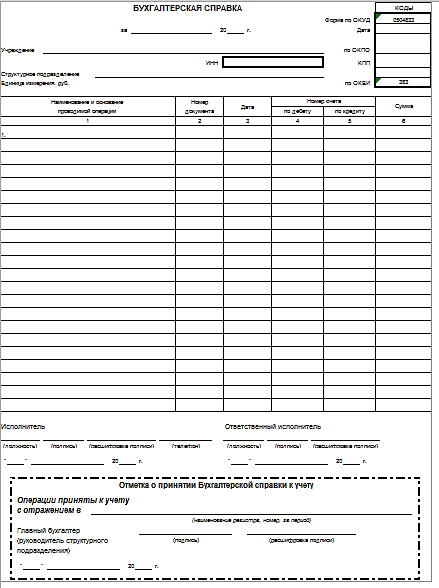

Оформление документа предполагает заполнение 3-х основных разделов:

| Шапка | Здесь указанны такие данные:

|

| Основная содержательная часть документа |

|

| Финальная часть | Предполагает наличие даты, информации про ответственных особ, а также их подписей. Данная часть документа является важной, поскольку не только позволяет идентифицировать сотрудников, но и является подтверждением необходимости выполнения хозяйственной операции. |

Таким образом, существует ряд реквизитов, которые должны быть в обязательном порядке отображены в документе:

- его название;

- дата, когда он был составлен;

- информация про организацию-составителя;

- содержание хозоперации;

- показатели хозоперации в натуральном и денежном эквиваленте;

- ФИО и должности особ, которые отвечают за совершение операции и ее оформление.

Когда это необходимо

Бухгалтер имеет право самостоятельно принимать решения про тип и количество изменений, которые указываются в справке. Желательно информацию подавать как можно более детально, в противном случае через время можно не вспомнить, по какой причине составлялся документ. Может быть выделено несколько операций, которые требуют составления бухгалтерской справки.

Исправление ошибок

При обнаружении неточностей и допущенных ошибок в учет должны вноситься исправления. Положение про бухучет закрепляет последовательность корректировок, она может меняться в зависимости от серьезности ошибки.

Серьезной будет считаться ошибка, которая сможет оказывать влияние на экономические решения, принимаемые потребителями, если основанием для их принятия будет бухотчет, поданный за этот период. Организация сама должна определить, насколько серьезной является ошибка, полагаясь на характер и размер конкретной статьи отчета.

Порядок исправления несущественных ошибок выглядит следующим образом:

- если ошибка обнаружена до того, как окончился отчетный период, она устраняется при помощи записи по определенным счетам бухгалтерского учета этого же месяца;

- если обнаружена ошибка по окончании отчетного периода до того, как были подписаны бухгалтерские отчеты, вносятся корректирующие записи за декабрь отчетного периода по определенным счетам;

- ошибки прошедшего года, которые были выявлены после того, как бухучет был согласован, вносятся корректирующие записи по счетам этого же года и месяца (при этом доходы и убытки, которые были выявлены, нужно зафиксировать в прочих расходах/доходах поточного года).

Нужно отметить, что подобным же образом устраняются и более серьезные ошибки.

Данную ситуацию можно рассмотреть на примере. Допустим, бухгалтером была неправильно начислена заработная плата, страховые взносы, НДФЛ, неверно оплачен больничный лист, произведен расчёт пособия в ФСС и т.д. Проще говоря, обнаружена любая ошибка, которая была допущена в ведении бухгалтерского и налогового отчета или подготовке отчетности.

Обоснованное исправление ошибок в таком случае возможно только при составлении бухгалтерской справки. В ней будет указана причина, по которой была допущена ошибка, и дано пояснение, что именно подвергается коррекции. При этом приходится исправлять бухгалтерские записи и указанные ранее суммы. Кроме этого в справке нужно указать верные расчеты. Нужно иметь ввиду, что исправление ошибок в учете, как бухгалтерском, так и налоговом, осуществляется по разным правилам.

В первом случае погрешности исправляются в соответствии с требованиями ПБУ 22/2010. Это означает, что неточные записи поточного года должны быть скорректированы на дату, когда был обнаружен огрех. Если ошибка была допущена в предыдущие годы, для начала следует определиться, принадлежит ли она к существенным. Критерии существенности, которые использует организация, должны быть определены ее руководством и закреплены в учетной политике.

При устранении погрешности может применяться всего два способа: доначисление или сторнирование. Первый вариант используется, когда речь идет про недостающую сумму, а второй, когда перечислено лишнее. В бухгалтерской справке будет отображен подходящий для конкретной ситуации вариант.

Если ошибка была обнаружена в налоговом учете, то нужно понимать, что причиной допущенной ошибки может являться неточность, которая закралась в бухгалтерский учет. В данном случае для того, чтобы устранить ошибку, подавать придется уточненную декларацию. Это связано с тем, что в налоговом учете коррективы вносятся в тот период, когда ошибка возникла.

Исправить ее в тот момент, когда она была обнаружена, удастся только в редких случаях, например, установить период, когда совершена ошибка, невозможно, или если в результате ошибки произошла переплата в государственный бюджет.

Заявка на регистрацию товарного знака представляет собой определенный ст. 1492 ГК РФ комплект документов.

Заявка на регистрацию товарного знака представляет собой определенный ст. 1492 ГК РФ комплект документов.

Рассчитываем по формуле рентабельность собственного капитала на этой странице.

Дополнительный расчёт

Необходимость подготовки бухгалтерской справки может возникнуть, если нужен дополнительный расчет для какой-то операции. Чаще всего, первичная документация, которая является основанием для осуществления проводки, содержит только итоговую сумму хозоперации. Но бывает, что показатели приходится рассчитывать тщательно. Это возможно, когда начисляются проценты по контрактам займа или штрафы по договорам.

Расчет итоговых показателей лучше всего произвести именно в бухсправке. Удобнее будет иметь документ с подробными вычислениями, чем вспоминать, откуда было получено итоговое значение, и производить повторные расчеты.

В случае совмещения различных режимов налогообложения без подобных бумаг обойтись не получится, когда будут распределяться между видами деятельности доходы и расходы.

Правильное оформление бухгалтерской справки станет весомым аргументом в случае возникновения спорной ситуации с контролером.

Если нет утверждения

Если организация утвердила документы на будущий год для использования в работе, но со временем выяснилось, что такого набора первичной документации недостаточно, может появиться вопрос, каким образом возможно подтвердить определенные расходы, например, оплату аренды или восстановленную сумму НДС, если по уважительной причине в бухгалтерии отсутствует счет-фактура. В этом случае также пригодится бухгалтерская справка.

При помощи этого документа можно также решить вопрос с документацией, которая поступает в организацию со значительным опозданием. Однако, подобный вариант подойдет для бухучета, в налоговом же учете расходы получится признать только после получения первички.

Составление образца бухгалтерской справки

Как правильно оформить бухгалтерскую справку:

- в правом верхнем углу документа нужно указать полное название организации согласно данным, которые отображены в учредительных документах, а кроме этого можно указать адрес, по которому находится компания, ее идентификационный номер и код взятия на налоговый учет;

- после названия следует указать дату, когда документ был составлен;

- посередине нужно указать, какое название имеет документ: бухгалтерская справка;

- далее указывается, какая операция была неправильно отражена на счетах бухгалтерского учета, когда это произошло, какова причина допущенной ошибки и какой способ будет использован для ее устранения;

- если была указана неверная сумма, в содержании прописывается название операции, в ходе совершения которой была допущена ошибка (например, неверно указана стоимость имущества, которое было приобретено);

- после этого производится расчет верной суммы операции и сумма, на которую должны быть внесены исправления в бухучет предприятия;

- в случае применения неправильной корреспонденции счетов, в справке следует описать, когда и какая операция была ошибочно отображена счетах бухгалтерского учета, также нужно указать, по какой причине была совершена ошибка и какой способ будет использоваться для исправления;

- в справке важно указать показатели операции, по которой делаются исправления, в натуральном выражении или денежном эквиваленте;

- завершают документ подписи должностных особ.

Найти образец бухгалтерской справки можно на специализированных сайтах в интернете.

Образец бухгалтерской справки по НДС

Детали оформления

До 2020 года справка составлялась в произвольном виде, поскольку специальный бланк законодательно не был утвержден. Оформлялся документ на фирменном бланке организации. Сегодня же узаконена форма бухгалтерской справки, которую и нужно использовать при необходимости.

Учитывая то, что данный документ принадлежит к первичной документации, составлять его следует подобающим образом. Обязательно должны быть указаны реквизиты предприятия (название, идентификационный код, КПП, банковские реквизиты, адрес и т.д.). После этого указываются сотрудники, которые ответственны за достоверность изложенной в справке информации.

Когда оформляется основной текст справки, в нем указывается суть изменений, данные, которые были указаны ранее, способ расчета уточненных показателей. Следует также уточнить содержание проведенной операции и порядок, по которому происходило изменение данных. По желанию можно указать, кто допустил внесение в учет некорректных сведений.

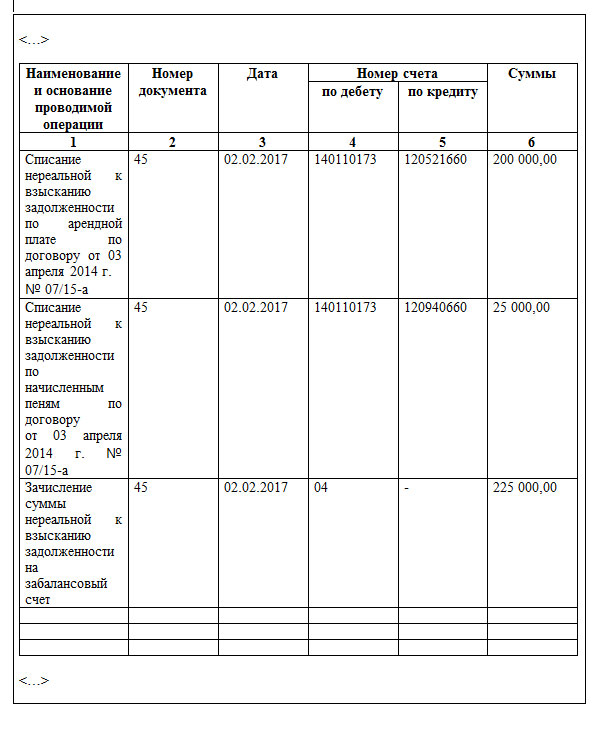

К примеру, если допущена ошибка в ходе начисления амортизации, основной текст документа может выглядеть так: «Главбух ООО «Весна» при произведении начисления амортизации на имущество предприятия за 2020 год допустил ошибку.

Исходя из произведенного расчета (следует подробно его расписать), сумма составила 20 тыс. рублей. Ошибочно была указана сумма 25 тыс. В апреле бухгалтер Сидорова А.А. оформила проводку в бухучете: Д44 К02 (сумма амортизации начислена в размере 25 тыс. рублей). Ошибка устранена при помощи записи Д44 К02 (излишне начисленная сумма в размере 5 тыс. рублей сторнирована)».

В конце ставится подпись, дата и печать организации.

Стандарт ISO 9001 содержит набор требований, предъявляемых к системам менеджмента качества организаций.

Стандарт ISO 9001 содержит набор требований, предъявляемых к системам менеджмента качества организаций.

Как заполнить в платежном поручении реквизит УИН и где взять этот код — рассказываем в данном материале.

Что представляют собой добавочный капитал и резервный фонд — читайте здесь.