Налоговые агенты вместо предоставления отчета могут направить в ИФНС уведомление об отсутствии налога. Для подготовки документа необходимо ориентироваться на образец письма о нулевом 6-НДФЛ.

Бумага составляется в нескольких случаях. Письмо предоставляется при отсутствии заработной платы работников, осуществлении трудовой деятельности единственным учредителем без начисления зарплаты. Также 6-НДФЛ не требуется на начальном этапе открытия фирмы, когда доходы отсутствуют.

Налоговый агент не должен предоставлять отчетность в инспекцию при неимении таковых обязательств. Это подтверждается Письмом ИФНС России.

Документ обязательно должен быть передан в налоговую для подтверждения отсутствия деятельности. Это позволит избежать штрафов, удостоверив инспекторов о таком положении.

Нужно или нет

Предоставлять отчет 6-НДФЛ должны организации, индивидуальные предприниматели, которые являются налоговыми агентами. При отсутствии выплат заработной платы сотрудникам форма в ИФНС не направляется. Эта норма отражается а Письме Федеральной налоговой службы № БС-4-11/7928, изданном 4 мая 2020 года.

В соответствии с пунктом 1 статьи 226 НК РФ все учреждения обязаны рассчитывать и удерживать налог на доходы физических лица в определенный период времени. Это касается налоговых агентов, порядок действий которых прописывается в статье 224 НК РФ.

Статья 226. Особенности исчисления налога налоговыми агентами

На основании абзаца 3 пункта 2 статьи 230 НК РФ отчетность по удержанным суммам должна в обязательном порядке быть передана в инспекцию. Документы предоставляются ежеквартально до последнего дня того месяца, который следует за отчетным.

Статья 230. Обеспечение соблюдения положений настоящей главы

Некоторые организации, несмотря на пояснения налоговиков, отправляют нулевую отчетность. Их действия связаны с тем, что они не хотят нарушать установленный порядок или перестраховываются. Но часто отправления делаются в виде пояснительных писем, которые подтверждают сдачу отчета своевременно.

Законодательно нулевая отчетность признается законной. Она должна быть зарегистрирована налоговикам в аналогичном порядке.

Когда и зачем это необходимо

В Налоговом кодексе РФ не прописывается обязанность налоговых агентов предоставлять нулевую отчетность за прошедший период. Несмотря на это отмечается целесообразность такой документации. Это обусловлено некоторыми моментами.

При отсутствии отчета по форме 6-НДФЛ ИФНС производит блокировку расчетного счета учреждения или индивидуального предпринимателя. Сделать это инспектора могут после несдачи документации в 10 рабочих дней по окончании срока подачи.

При этом во внимание специалисты не принимают наличие или отсутствии у организации статуса налогового агента. Ведь без подтверждающей отчетности выявить его просто невозможно. Поэтому в том случае, если бухгалтер забыл или не посчитал нужным оповестить о данном факте налоговиков, предусмотрены штрафные санкции.

Такие ситуации в практической деятельности не являются редкостью. Поэтому для ограждения себя от проблем важно предоставить в Налоговую службу письмо. Оно может иметь свободную форму. В документе нужно отметить, что за счет отсутствия у учреждения или ИП штата сотрудников и подрядчиков 6-НДФЛ не должна направляться.

Бланк заполняется только один раз. При этом в документе отмечается, что подача отчетности будет производиться организацией или индивидуальным предпринимателем в тот момент, когда появятся обязательства.

Более выгодным вариантом является направление письма в Налоговую службу в отчетные периоды, когда должна предоставляться 6-НДФЛ. Послание будет лишним подтверждением для налоговиков об отсутствии статуса налогового агента у организации или ИП.

Предоставлять отчетность по закону нужно по окончании:

- первых трех месяцев года;

- шести месяцев;

- девяти месяцев;

- двенадцати месяцев.

Крайний срок подачи определен последним днем месяца, следующего за отчетным. Таким образом за второй квартал отчитаться необходимо до 1 августа. Поэтому письмо стоит направить до или после этой даты.

Так как документ предоставляется по желанию учреждения, то срок подачи законодательно не прописывается. Но если в организации было решено подготовить его, то важно сделать это как можно раньше.

Не стоит ждать окончания положенных после сдачи 10 дней. Лучше сделать это сразу же в момент, когда закончился срок предоставления.

Если расчет 6-НДФЛ или подтверждающая отсутствие обязательств документация не будет направлена на протяжении десяти суток после выхода срока подачи, налоговики могут провести блокировку банковских счетов. Эта норма отражается в пункте 6 статьи 6.1 и пункте 3.2 статьи 76 НК РФ. Поэтому данный период считается оптимальным для напоминания ИФНС о невозможности предоставить отчетность.

Наглядный образец письма о нулевом 6-НДФЛ

В Налоговом кодексе РФ обязанность учреждений и индивидуальных предпринимателей оповещать инспекторов об отсутствии статуса налогового агента не предусматривается. Но ИФНС может настаивать на подтверждение данного факта соответствующим письмом.

Таблица сроков сдачи 6-НДФЛ в этом году необходима каждому бухгалтеру и предпринимателю, чтобы обезопасить себя от штрафов.

Таблица сроков сдачи 6-НДФЛ в этом году необходима каждому бухгалтеру и предпринимателю, чтобы обезопасить себя от штрафов.

Нужно ли отражать больничный лист в 6-НДФЛ и как это сделать — смотрите далее.

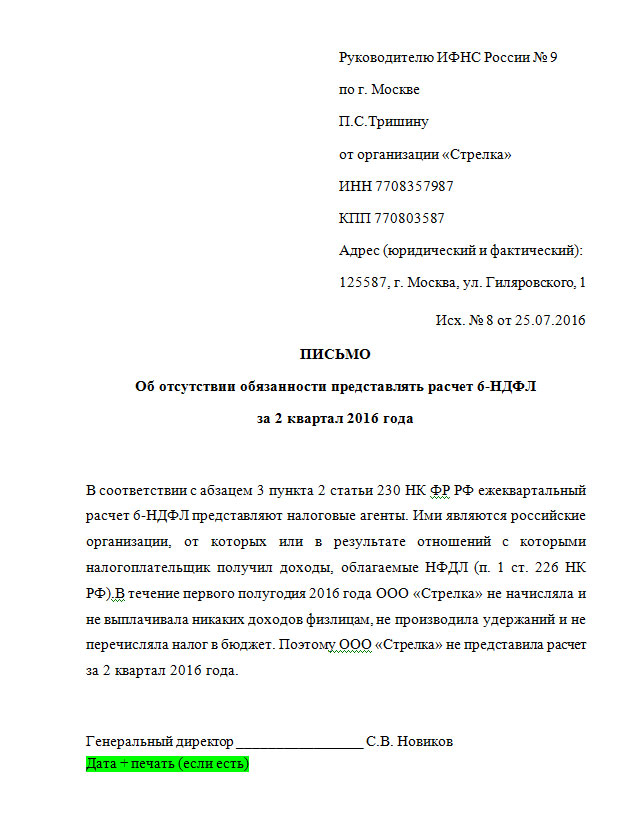

При отсутствии расчета могут появиться спорные моменты, поэтому в случае такой отчетности нужно составить документ, ориентируясь на образец письма о нулевом 6-НДФЛ:

ООО «Калейдоскопик»

235626 г. Москва, ул. Уличная, д. 39, оф. 142

ИНН 01010000000/ КПП 0101000000

№67н/13 от 04 августа 2020 года

В (наименование учреждения, территориальное отделение ФНС)

В соответствии с настоящим уведомлением подтверждаем, что ООО «Калейдоскопик» с 1 января 2020 года по 30 июня 2020 года не имело статуса налогового агента по НДФЛ. Поэтому на основании статьи 226 НК РФ расчет и удержание налога им не производилось.

В связи с вышеуказанными обстоятельствами налоговая отчетность по форме 6-НДФЛ не может быть направлена при отсутствии удержаний с доходов физических лиц.

Генеральный директор ___________________ Стародумов И.Я.

Приведенная выше форма является обобщенным примером составления письма. Но в некоторых ситуациях организация может прописать конкретные причины отсутствия статуса налогового агента. При недавнем открытии учреждения можно скачать бесплатно и заполнить документ с указанием данного основания.

ООО «Зажигалка»

946185 г. Москва, ул. Степановского, д. 236, оф. 11

ИНН 131502654065/ КПП 1315992358

№72н/18 от 05 августа 2020 года

В (наименование территориального отделения Федеральной налоговой службы)

Оповещение об отсутствии возможности предоставления отчета по форме 6-НДФЛ

Настоящее уведомление составлено в связи с тем, что ООО «Зажигалка» не имеет возможности предоставления отчетности по форме 6-НДФЛ за первое полугодие. Это обусловлено отсутствием деятельности в данный период. Организация создана в это время и еще не начала работу.

В соответствии с этим заработная плата работникам не выплачивалась. Поэтому ООО «Зажигалка» не имеет обязательств налогового агента на основании аб. 3 п. 2 статьи 230 НК РФ. Также отсутствие необходимости направлять отчетность прописано в Письме ФНС РФ № БС-4-11/4901, изданном 23 марта 2020 года.

Генеральный директор ___________________ Карапетян С.С.

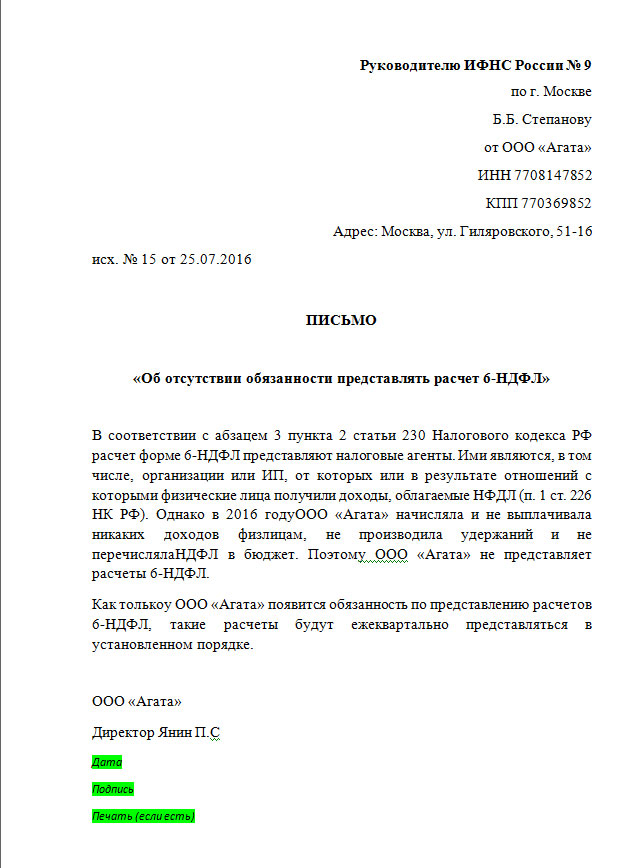

Также предприятие может работать, но заработная плата сотрудникам за отчетный период не начисляется, а тогда целесообразным будет составить документ по приведенному ниже образцу:

ООО «Вершина юга»

396516 г. Москва, ул. Верхнерусская, д. 147, оф. 3

ИНН 01010000000/ КПП 0101000000

№81н/11 от 07 августа 2020 года

В (реквизиты отделения ФНС по территориальному расположению)

Данные о невозможности предоставления отчета по форме 6-НДФЛ

В соответствии с законодательством РФ налогового характера (аб. 3 п. 2 статьи 230 НК РФ) предоставление ежеквартального отчета 6-НДФЛ вменено в обязанности налоговых агентов. Ими признают учреждения, которые выплачивают заработную плату сотрудникам. Выплаты считаются полученным доходом, облагаемым НДФЛ (пункт 1 статьи 226 НК РФ).

На протяжении первого полугодия года общество не производило начисления и не осуществляло переводы физическим лицам денежных средств. В связи с этим удержания и налоговые перечисления в государственный бюджет отсутствовали.

В соответствии с вышеуказанным и Письмом ФНС РФ № БС-4-11/4901, изданным 23 марта 2020 года, ООО «Вершина юга» имеет право не предоставлять отчет по форме 6-НДФЛ за полугодие.

Генеральный директор ___________________ Мироборов А.С.

https://www.youtube.com/watch?v=Cy9c4HyV2ps

Периодичность отчёта

Учреждения и лица со статусом индивидуальных предпринимателей, не признанных по закону налоговым агентами, не обязаны каждый отчетный период готовить новое письмо. В первом отправлении можно сообщить все обстоятельства, которые дают право на непредоставление отчетности.

Важно прописать в обращении факт, что документация будет передаваться организацией в предусмотренном законом порядке. Сделать это учреждение обязуется после возникновения обязательств по выплате заработной платы и налоговых отчислений.

Но эксперты считают, что подготовка каждый раз нового документа по итогам отчетного периода будет нелишней. Таким образом можно будет объяснить причины отсутствия отчета и аргументировать свою позицию. Инспекторы будут благосклоннее относиться к организации, отмечая ее компетентность.

Нулевая отчетность направляется каждые три месяца. Делать это необходимо и по итогам сентября и декабря. Данные отражаются в первом разделе документа. Заполнять его несложно даже человеку, не имеющему бухгалтерского образования.

Письмо является официальным подтверждением соблюдения законов организацией. Поэтому стоит подойти ответственно к его составлению и направить бумагу в установленные сроки.

Начисленные дивиденды в 6-НДФЛ отражаются отдельной строкой в разделе отчетности.

Начисленные дивиденды в 6-НДФЛ отражаются отдельной строкой в разделе отчетности.

Как проводится заполнение 2 раздела в 6-НДФЛ — мы расскажем в далее.

Как заполняется 6-НДФЛ, если зарплата выплачена в декабре — смотрите тут.