Согласно положениям статьи 129 Российского Трудового кодекса премия является частью зарплаты, однако, ни в одном нормативном документе не прописан порядок, по которому назначается данный вид поощрения. Статья 135 ТК определяет только то, что система премирования может устанавливаться локальными нормативными документами каждой отдельной фирмы.

Это означает, что вопрос премирования может регламентироваться Положением про премирование компании, коллективным договором или трудовым контрактом сотрудника. Работодатель самостоятельно имеет право определить и утвердить порядок любым способом, который он считает приемлемым для своей организации.

Чтобы определенный сотрудник получил премию за хорошую работу, руководитель структурного подразделения, в котором он числится, оформляет соответствующую служебную записку на имя директора или представление, в котором излагает, кто, в каком размере и за какие заслуги имеет право на получение премиальных. Данные документы имеют уведомительно-информационный характер, поскольку на них основывается решение руководителя про целесообразность премирования.

Положение

Чтобы премиальная выплата относилась к системе оплаты труда, она должна признаваться материальным стимулированием и выплачиваться из средств соответствующего фонда. Внедрить на предприятии премиальную систему может исключительно работодатель. Реализуется это посредством принятия такого внутреннего документа, как Положение про премирование.

В случае отсутствия подобного документа в организации, вопросы, касающиеся поощрения работников, должны быть отражены в колдоговоре или трудовом контракте, который подписывается работниками при устройстве на работу.

В рамках внедрения данной системы предполагается, что в случае соблюдения трудящимся определенных условий и при достижении высоких показателей труда, у него появляется право на премирование, в свою очередь у работодателя появляется обязательство произвести подобную выплату. Любая система выплаты премиальных должна быть четко отображена в нормативном документе организации.

Судебная практика демонстрирует, что некорректная формулировка, которая встречается в Положении, может стать причиной того, что работодатель будет вынужден выплатить премию сотруднику даже в том случае, если ним не были в полном объеме выполнены все условия получения данной выплаты. Разумно делать оговорку, что премирование – это право руководителя стимулировать работников, а не его обязанность.

В Положении про премирование следует предусмотреть:

- основные показатели, которые служат основанием для премирования;

- условия, выполнение которых предшествует выплате премии;

- размеры выплат;

- круг работников, которые могут получить премию;

- источник финансов для выплаты.

Виды поощрений сотрудников

В статье 191 ТК России указаны следующие виды поощрений, которые могут использоваться работодателями:

- именная грамота за рабочие заслуги;

- благодарность от имени директора организации;

- награждение ценным подарком;

- присвоение звания лучшего работника;

- премиальное денежное вознаграждение.

Приведенный перечень не является исчерпывающим, и руководство каждой конкретной организации имеет право предусматривать иные виды бонусов и поощрений. Их наличие можно закрепить в правилах внутреннего распорядка или колдоговоре. Подобные аспекты можно также отобразить во внутренних правилах оплаты труда и премирования.

Если премии на предприятии для поощрения работников носят регулярный характер, они начисляются без предоставления руководителю представления или ходатайства на премию. Такие выплаты считаются частью зарплаты, если на это есть указание в одном из внутренних документов компании, регламентирующих его работу.

Скачать бланк приказа о выплате премии за счет нераспределенной прибыли прошлых лет

Кто составляет

Представление о премировании может быть оформлено не только непосредственным начальником работника или представителем отдела кадров. Подобные полномочия могут быть возложены на любого члена трудового коллектива, о чем должен свидетельствовать один из внутренних документов компании.

Независимо от того, кем составлено ходатайство, оно должно быть подано руководителю организации, который подписывает документ, ставя на нем свою резолюцию, тем самым утверждая необходимость премирования сотрудника. На основании принятого директором решения издается приказ по организации.

Однако, руководитель имеет право отказать в прошении, при этом он не должен давать никаких разъяснений относительно причин отказа.

Служебная записка

В отличии от регулярных премий, которые не требуют оформления каких-то дополнительных документов для премирования сотрудников, разовые нерегулярные премии нуждаются в уточнении некоторых показателей, которые являются существенными для премирования, а именно:

- что служит поводом для выплаты;

- каков круг особ, которые премируются;

- период, за который выдается поощрение;

- форма премирования;

- размер, в котором производится выплата.

Обязательные условия трудового договора нужно соблюдать без исключений.

Обязательные условия трудового договора нужно соблюдать без исключений.

Правила оформления испытательного срока вы найдете вот здесь.

Окончательное решение принимается руководителем компании, при чем это касается и регулярной, и нерегулярной выплаты. Единственное отличие состоит в том, что в первом случае утверждается распределение премиального фонда, то есть принимается решение, в каком объеме будет выплачена премия каждому сотруднику, а во втором -принимается решение, будет ли премия вообще выплачена.

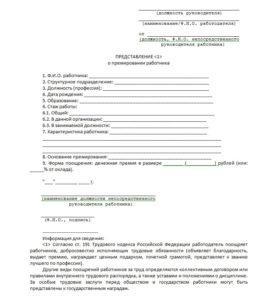

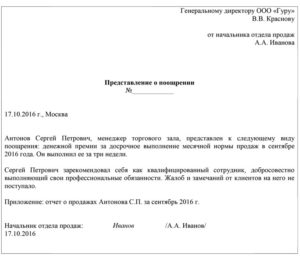

Представление на премирование сотрудников называется ходатайством или служебной запиской. Документ имеет произвольную форму. Он может быть оформлен на одного или сразу несколько человек.

Во втором случае в документе должен быть приведен список премируемых сотрудников с указанием сумм для каждого. Адресуется бумага директору предприятия, в шапке указывается занимаемая им должность, а также фамилия, имя, отчество.

Оформление и образец представления на премирование работников

Чтобы у руководителей среднего звена не возникало проблем с составлением подобного документа, в каждой организации должен иметься образец представления на премирование.

Такое ходатайство обязательно оформляется в письменном виде и должно содержать следующую информацию:

- кто подает представление;

- перечень особ, которых предлагается премировать;

- размер выплаты и каким образом была рассчитана предложенная сумма;

- за какой период осуществляется премирование;

- что служит мотивом для премирования сотрудников;

- дата и подпись (последняя обязательно должна быть расшифрована).

Кроме этого в основной части документа дополнительно могут быть указаны данные про стаж работы премируемых, их особые деловые качества, информация, предоставленная представителем отдела кадров про отсутствие нарушений трудового распорядка и т.д.

В качестве обоснования премирования может выступать:

- выполнение плановых показателей или перевыполнение плана;

- отсутствие штрафных санкций, которые бы применялись к сотруднику;

- внедрение особых инновационных методов работы в рабочий процесс;

- существенная экономия фонда оплаты труда;

- памятная дата: юбилей, профессиональный праздник и т.д.

Бумагу нужно зарегистрировать в журнале исходящей корреспонденции подразделения и поставить на нее исходящий номер. Представление может быть подано только уполномоченным на это работником. Как правило, подобные полномочия закреплены должностной инструкцией человека, трудовым договором или Положением про премирования организации.

Поскольку нет бланка служебной записки о премировании, который был бы утвержден на законодательном уровне, она может иметь произвольную форму. Еще один возможный вариант – каждое предприятие может разработать свой образец представления на премирование, который и должны будут использовать уполномоченные особы при составлении подобного документа.

Налоги и взносы

Поскольку премия является частью заработной платы сотрудника, она облагается налогом на доходы физлиц на общих основаниях. Взносы в Фонд соцстрахования должны выплачиваться со всех премий.

Особого внимания заслуживает вопрос обложения суммы премии налогом на прибыль организации. Статья 252 Российского Налогового кодекса устанавливает, что для определения прибыли, которая облагается налогом, плательщик уменьшает размер доходов на сумму расходов. Расходами считаются затраты налогоплательщика, которые являются обоснованными и подтвержденными документально.

В качестве расходов признаются любые затраты, если они производились для получения прибыли в будущем, за исключением расходов, которые указаны в статье 270 НК России, а именно:

- расходы на вознаграждения, которые предоставляются руководящему составу и рядовым работникам, помимо вознаграждений, выплачиваемых на основании трудовых контрактов;

- расходы на премиальные для сотрудников, которые выплачиваются из средств целевых поступлений или финансов фонда спецназначения.

Статья 255 НК России устанавливает, что в расходы плательщика налогов на оплату труда сотрудников включаются:

- все начисления, произведенные в натуральной или денежной форме;

- надбавки стимулирующего характера;

- компенсационные выплаты, которые связаны с режимом работы/условиями труда;

- премии и прочие начисления поощрительного характера;

- расходы на содержание работников, которые предусмотрены российским законодательством, колдоговором или трудовым контрактом.

Что касается разовых премий, по поводу них свое мнение высказало Министерство финансов РФ в письме под номером 030306/1/457 от 2009 года.

Согласно письму, когда выплачивается разовая негарантированная премия, предусмотренная трудовым контрактом, бухгалтера предприятия имеют право учитывать эту сумму, когда занимаются расчетом налога на прибыль. Данный факт подтверждает целесообразность включения разовых премий во внутренние документы компании, касающиеся премирования.

В других письмах Министерства финансов упоминается, что для налогообложения прибыли могут учитываться только премии, выданные за производственные достижения, премии к памятным датам в данном случае не учитываются.

Отпуск 1 мая обычно не оформляют, т.к. он и так является выходным днем.

Отпуск 1 мая обычно не оформляют, т.к. он и так является выходным днем.

Как заполняются коды заболеваний в больничных листах — расскажем вот здесь.

Отсюда вы можете узнать, как оформляется отпуск на свадьбу по Трудовому договору.