При составлении отчетной документации бухгалтерский отдел организации занимается расчетом нескольких видов прибыли: валовой, от продаж, чистой и так далее. Что касается управленческого учета, то в данном случае применяется еще один вид – маржинальный.

Для расчета применяется достаточно простая формула, однако стоит помнить о том, что технология ее применения является неоднозначной. Это напрямую связано со сложностью понимания зарубежной терминологии.

Для понимания того, что такое расчет маржинальной прибыли, необходимо обратиться к определению термина и его экономическому смыслу, к методике и установленной формуле, к коэффициентам и порядку их применения, к связи с другими производственными показателями, а также к особенностям так называемой точки безубыточности.

Определение термина и его экономический смысл

Показатель называется маржинальным благодаря особой процедуре вычитания, который применяется для расчетов и изначально закладывается в суть маржи. Сама маржа представляет собой определенную разницу между стоимостью продажи конкретного типа товаров или услуг и себестоимостью.

Маржа может быть абсолютной, выражаемой в денежном отношении в качестве финансового результата на каждую единицу продукции или относительной, выраженной в процентах.

Для расчета соответствующего показателя может быть использовано несколько видов формул:

- маржа = выручка минус себестоимость, разделенная на количество проданной продукции или услуг в единицах;

- маржа = стоимость минус себестоимость одной конкретной единицы продукции;

- маржа в процентах = стоимость минус себестоимость, разделенная на стоимость.

Стоит отметить, что на размер рассматриваемой прибыли довольно сильно влияют показатели производственного процесса того или иного предприятия.

Методика и формула расчета маржинальной прибыли

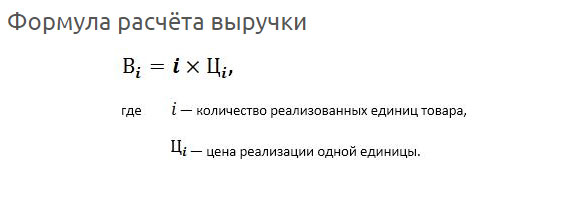

Формула расчета маржинальной прибыли организации состоит из двух ключевых составляющих: выручка от продукции и переменные затраты на ее производство.

Установленная формула для расчета имеет следующий вид:

Маржинальная прибыль приравнивается к доходу минус переменные издержки

Стоит отметить, что кроме расчёта маржинальной прибыли на весь производственный объем, бухгалтерский отдел предприятия занимается расчетом маржинальной прибыли на каждый вид произведенного продукта.

В данном случае формула имеет следующий вид:

Маржинальная прибыль на каждый вид равняется стоимости минус себестоимость

Расчет соответствующего вида прибыли на каждый вид произведенной продукции позволяет предприятию исключить из производства продукты, не приводящие к определенной выгоде экономического характера.

Методика расчета маржинальной прибыли организации может формироваться за счет различных товарных типологий и продукции. Все это может быть представлено в виде строгой иерархии. Аналитик с помощью такой схемы может моментально сделать выводы о неблагоприятности производства того или иного товара или услуги, если их маржинальная прибыль ниже нуля.

При получении таких показателей предприятие должно немедленно внести изменения в порядок производства.

Формула расчета не может показать всю зависимость маржи от постоянных и переменных затрат, а также от стоимости. Однако пример может указать на то, что соответствующая зависимость существует при каждом рассмотрении маржинальной прибыли в рамках предприятия.

В Excel

Специалисты, занимающиеся составлением бухгалтерского баланса в предприятиях, расположенных на территории Российской Федерации, вместо маржинальной прибыли используется новый термин — валовая прибыль. Для ее расчета осуществляется вычет себестоимости из выручки без учета налога на добавочную стоимость.

Подавляющее большинство предприятий осуществляют соответствующие расчеты с помощью табличного редактора в excel. Анализ изменения показателей валовой прибыли за определенный период позволяет сделать прогноз о будущем характере производства и порядке реализации продукции или услуг.

Формула для подсчета в редакторе:

Валовая прибыль равна стр.2110 минус стр. 2120

Пример

Пример расчетов в подавляющем большинстве случаев рассматривается на графике. В нем указывается точка безубыточности, затраты постоянного и временного характера, а также стоимость.

Стоит рассмотреть случай, который будет являться базовым для других:

- точка безубыточности — 20 единиц;

- затраты постоянного характера – 300;

- переменные – 10;

- стоимость 25.

В соответствии с установленными на графике показателями будет видно:

- в точке безубыточности линия маржи будет пересекать линию затрат постоянного характера;

- линия доходов будет пересекать и идти выше линии затрат общего характера;

- линия маржинальной прибыли будет идти параллельно линии прибыли.

Коэффициент и его применение

Коэффициент маржинальной прибыли представляет собой показатель, который отражает в себе удельный вес прибыли в рамках чистого дохода. Он указывает на то, сколько прибыли может принести каждый конкретный рубль выручки.

Расчет коэффициента осуществляется по следующей формуле:

Коэффициент=маржинальная прибыль/чистый доход

Стоит отметить, что рассматриваемый показатель является крайне важным в процессе принятия управленческих решений на предприятии. Он является постоянным и не может зависеть от установленных в организации производственных объемов. С помощью коэффициента можно спрогнозировать насколько могут измениться финансовые результаты в случаях, если ожидается рост или падение продаж.

В данных рамках бухгалтерский отдел также учитывает так называемую точку безубыточности – Соответствующий параметр представляет собой такой производственный уровень, в рамках которого организационные расходы находятся на одном уровне с показателями доходов. В таком случае прибыль будет равняться нулю.

Коэффициент позволяет организациям осуществить следующее:

- определить критические показатели производственного процесса для осуществления контроля за ним;

- планировать расширение деятельности организации;

- прогнозировать изменение прибыли с повышенной точностью;

- рассчитывать новые точки безубыточности при отрицательных финансовых показателях;

- корректировать установленный ранее план производственного процесса и порядок реализации товаров или услуг.

Главный недостаток коэффициента заключается в том, что он может идеально работать только в тех случаях, если продукция продается полностью. Другими словами, применение показателя обуславливается отсутствием незавершенного производства и остатков продукции по состоянию на конец каждого конкретного месяца.

Начисление амортизации основных средств производится с начала месяца, последующего за месяцем введения в эксплуатационное применение.

Начисление амортизации основных средств производится с начала месяца, последующего за месяцем введения в эксплуатационное применение.

Можно ли в 2020 году сдать форму СЗВ-М без ИНН сотрудника — узнайте здесь.

Нормы и способы увеличения

Маржинальная прибыль всегда включает в себя две составляющие: из общего дохода от реализации без учета налога на добавочную стоимость и из затрат переменного характера. Именно поэтому для увеличения показателей соответствующей прибыли нужно опираться на рост размера общего дохода и уменьшение временных затрат.

Ниже представлены возможные способы, при которых возможно увеличение дохода:

- участие организации в разнообразных тендерах и патентных программах;

- расширение рынка сбыта производства;

- осуществление качественных рекламных кампаний и разработка особенных методов продвижения продукции, товаров или услуг;

- внедрение новых технологических решений в производственный процесс;

- использование кредитных программ для финансирования установки нового оборудования и создания дополнительных производственных мощностей;

- выпуск облигаций и выход на фондовый рынок;

- изменение ценовой политики организации.

Связь с другими показателями предприятия

Точка безубыточности заключается в один из наиболее ключевых показателей финансового характера в рамках определенной организации. Соответствующий параметр указывает на критический уровень производства товаров или услуг при нулевой прибыли. Стоит провести анализ связи точки с маржинальной прибылью.

В соответствующей точке размер дохода и производственных убытков абсолютно идентичны. При этом маржа полностью соответствует затратам, направленным на себестоимость продукции. Что касается чистой прибыли, то она будет соответствовать нулевому порогу.

Графическое рассмотрение точки может включать в себя следующее:

- оценку производственных объемов без убытков;

- оценку порядка реализации произведенной продукции;

- определение фактической прибыльности или убыточности производства;

- прогноз размеров возможной прибыли при изменении объема реализации произведенных типов товаров;

- расчет уровня издержек постоянного характера для выбранных размеров прибыли;

- определение минимальных цен в рамках реализации товаров или услуг при установленных производственных объемах.

Стоит отметить, что основная проблема при использовании такой модели заключается в том, что в ближайшей перспективе на производственные объемы может влиять много компонентов. Это, в свою очередь, может привести к искажению линейной зависимости между объемами и осуществляемой реализацией. Связь между показателями предприятия во всех случаях анализа должна быть максимально тесной для получения максимально достоверной информации.

https://www.youtube.com/watch?v=jNb3x43AHyk

Другие показатели дохода

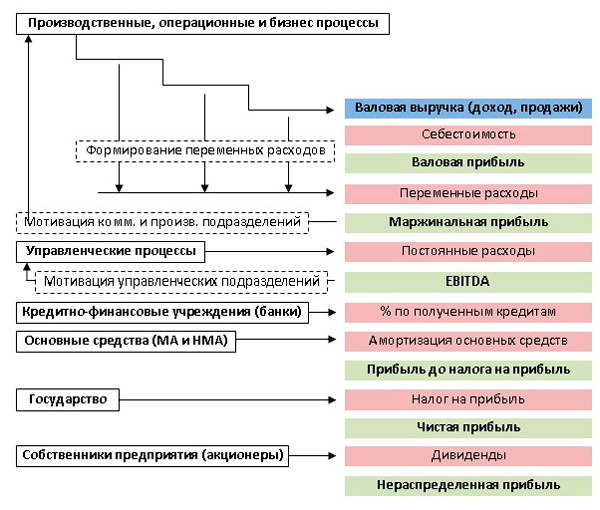

Для понимания места маржинальной прибыли в работе определенной организации необходимо рассмотреть установленную схему. Данный вид прибыли в каждом конкретном случае идет сразу после выручки от реализации товаров или услуг без учета налогового сбора на добавочную стоимость. Размер маржи напрямую влияет на показатель чистой прибыли.

Соответствующий анализ осуществляется для определения критических производственных объемов и порядка реализации продукции для покрытия определенных затрат. Анализ прибыли соответствует анализу точек безубыточности и строится на определенных, регламентируемых действующим законодательством, ограничениях.

Все доходы организации и последующие затраты на покупку нового сырья имеют зависимость линейного характера. Стоимость реализуемой продукции не изменяется. Только в данном случае можно определить размер поступлений финансов от реализации товаров в ближайшей перспективе. Что касается производительности организации, то она не изменяется.

Годовые запасы продукции могут быть незначительными. В соответствии с этим они не могут повлиять на будущий объем продажи товаров. В таком случае вся произведенная продукция будет реализована сразу.

Также на доход влияют показатели устойчивости внешней среды и внутренних особенностей функционирования предприятия. Макроэкономические факторы внешней среды в каждом конкретном случае имеют устойчивый характер.

К внешним обстоятельствам могут быть отнесены следующие факторы:

- финансовая политика Российской Федерации по отношению к организации;

- существующие налоговые сборы;

- установленные процентные ставки Центрального Банка РФ;

- спрос на продукцию в конкретном регионе и прочее.

Внутренние обстоятельства внутри смой организации не могут оказать реальное воздействие на уровень производства.

К факторам внутреннего характера можно отнести следующие:

- применяемые производственные технологии;

- установленную тарификацию по заработной плате;

- постоянный штат предприятия и так далее.

В условиях постоянной инфляции повышение стоимости продукции происходит на постоянной основе. Это обуславливается в подавляющем большинстве случаев увеличением издержек переменного характера, а не увеличением маржи.

Корректный анализ существующей ситуации на рынках сбыта и тщательный расчет рассматриваемой прибыли могут позволить организации в разумных пределах сочетать интенсивный и экстенсивный путь повышения прибыли.

Все это должно быть осуществлено исключительно для организации стабильной работы предприятия и для повышения производственных мощностей. Последнее обуславливается необходимостью получения повышенных показателей прибыли от производимой и реализуемой продукции.

Общехозяйственные расходы списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

Общехозяйственные расходы списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

Как правильно заполнить платежные поручения на перечисление и уплату налогов и страховых взносов в 2020 году — можно узнать здесь.

Смотрите пример заполнения трудовой книжки на этой странице.