На сегодняшний день правительство Подмосковья стоит на пороге принятия решения об увеличении ставок, регулирующих дорожный налог. Согласно прогнозам действующие ставки могут быть увеличены на треть. Иначе говоря, вместо 7 рублей за лошадиную силу придется отчислять в бюджет 10.

Изменения по большей мере коснутся владельцев грузовиков и автобусов, которым более пяти лет. Их содержание обойдется в 100 рублей за каждую лошадиную силу. Для прочих видов транспорта, не относящегося к данной категории, налоговый сбор будет повышен на 5%.

Тарификация в данной сфере налогообложения оставалась неизменной с 2006 года. Новый транспортный налог в Московской области в 2020 году обусловлен ежегодно растущим уровнем дохода проживающих в регионе граждан.

Кроме этого, столь явное повышение тарифов объясняется большим количеством старых автомобилей, технические характеристики которых противоречат санитарно-экологическим нормам. По мнению представителей власти, данная мера будет стимулировать автолюбителей заменить свои транспортные средства на более современные аналоги.

Согласно прогнозам повышение транспортного налога привлечет порядка 868,5 миллионов рублей в областной бюджет.

На что обратить внимание

Вопреки ожиданиям, будет увеличена лишь процентная ставка, а не вся система налогового обложения. Также следует учесть, что в разных районах области проценты по сбору могут значительно отличаться друг от друга. Это обусловлено отсутствием единого регулирующего механизма. Важно понимать, что если автомобиль поставлен на учет, предположим, в Саратове, но эксплуатируется по большей мере в Москве, то налог будет начисляться в соответствии с тарифами Саратова.

Основные понятия

Транспортный налог представляет собой безвозмездную плату автовладельцев за эксплуатацию транспортных средств, которая является обязательной. Размер налога устанавливается в соответствии с 28 главой НК региональными органами законодательного собрания.

Ими определяется:

- ставки, не превышающие установленные пределы Налогового кодекса;

- сроки и порядок погашения задолженности;

- льготы и основания для пользования ими.

Исчерпывающую информацию о ставках на транспортный налог в Московской области в 2020 году можно найти на сайте налоговой службы.

Объектом налогообложения считается любое транспортное средство (водное, воздушное, наземное), регистрация которого осуществлялась в установленном федеральным законом порядке.

Хотелось бы прояснить ситуацию вокруг транспорта, который в силу определенных обстоятельств не эксплуатируется (угон, неисправное техническое состояние и прочие). Факт регистрации автомобиля или иного транспорта является основанием для начисления налогового сбора.

До тех пор, пока транспорт состоит на учете, его владелец обязан своевременно погашать задолженность. Исключением являются угнанные автомобили, но только при условии подтверждения факта преступления. Весомым доказательством является документ, выданный соответствующими правоохранительными органами.

Способ исчисления налоговой базы напрямую зависит от разновидности транспорта:

- мощность двигателя, исчисляемая лошадиными силами;

- заявленная статистическая тяга двигателя реактивного типа;

- валовая вместимость, исчисляемая регистровыми тоннами.

В соответствии с законодательными нормами, плательщиками являются лица, на которых зарегистрированы объекты транспортного налогообложения. Об этом гласит 357 статья Налогового кодекса, однако данное утверждение является спорным, поскольку при буквальном толковании в упомянутой статье не указан точный круг налогоплательщиков. Иного закона, обязывающего оплачивать налоговый сбор нет. Получается следующее: данный налоговый сбор не установлен отечественным законодательством, что говорит о необязательности его погашения.

Вопреки положению 357 статьи Налогового кодекса круг налогоплательщиков по сей день остается неопределенным, поскольку регистрация транспорта курируется министерством внутренних дел. Данный факт указывает на то, что круг налогоплательщиков определяется исполнительной властью, а не законодательной. Это прямое противоречие статье 57 конституции России.

В качестве одного из вариантов законного уклонения от уплаты транспортного налога можно направить в ФНС по месту постоянной регистрации грамотно составленное письмо, в котором необходимо указать данную законодательную оплошность, ссылаясь на конституцию РФ, а также на Гражданский и Налоговый кодексы. Кроме этого в конце обращения следует потребовать прикрепить данное письмо к пакету прочих документов при передаче дела в суд.

Налоговым периодом по транспортному сбору является календарный год — 365 дней. Это указано в положении 360 статьи НК. Отчетные периоды — 1, 2 и 3 кварталы.

Срок уплаты: 1 ноября следующего за истекшим налоговым периодом года. Сбор уплачивается на основании полученного ранее уведомления плательщиком (не позже 01.10).

Азы расчёта выплат

Все тонкости транспортного налога указаны в статье 28 НК. В соответствии с ее содержанием, налогоплательщики определяются как юрлица и физические лица, на имена которых зарегистрированы средства передвижения.

Важно понимать, что право собственности не является определяющим фактором, в отличие от факта регистрации. Например: автомобиль может принадлежать коммерческой организации на основании лизингового договора. Транспортное средство в данном случае регистрируется на фирму, а собственником остается лизинговая компания.

Транспортному налогообложению подвержены как самоходные, так и буксируемые средства. По большей части этот момент затрагивает автотранспорт. Важно знать перечень авто, на которые данный закон не распространяется.

К таковым относятся:

- легковой автотранспорт, предназначенный для управления лицами с ограниченными физическими возможностями;

- автомобили, мощность двигателя которых не превышает 100 лошадиных сил (при этом они должны быть приобретены посредством органов социальной защиты);

- транспорт, находящийся на учете воинских подразделений федерального значения;

- машины, находящиеся в собственности сельхозпроизводителей и эксплуатируемые ими в соответствии с их прямым назначением;

- угнанный автотранспорт при условии документального подтверждения факта преступления.

Базовые ставки по транспортному налогу установлены и описаны в 28 статье Налогового кодекса России.

Величина налога зависит от автомобиля. Расчет производится посредством умножения мощности двигателя на процентную ставку. Рассчитать его можно самостоятельно, использовав калькулятор.

При постановке автомобиля на регистрационный учет или при снятии с него в течении расчетного года применим коэффициент, который снижает налоговый сбор в соотношении с долей месяцев владения транспортом в течение года. Полным месяцем признается тот, в котором автомобиль был приобретен до 15 числа или выбыло после 15-го.

Региональные органы власти наделены полномочиями вносить на местном уровне в НК следующие поправки:

- Процентные ставки по транспортному налогу могут быть как уменьшены, так и увеличены. Данные изменения не должны превышать установленное базовое значение более, чем в 10 раз. Снижение ставок не относится к легковым автомобилям, мощность двигателя которых не превышает 150 лошадиных сил.

- Может быть рассмотрены и введена собственная система льготного налогового обложения.

- Сроки и порядок погашения налоговой задолженности также могут быть пересмотрены.

Этими полномочиями обусловлена важность знания 28 статьи НК и региональных законов о транспортном налоге для налогоплательщиков. Частные предприятия, на балансе которых числятся транспортные средства, занимаются расчетом налогового сбора самостоятельно. Для физических лиц данная процедура производится налоговой службой.

Юридические лица имеют право погашать задолженность посредством авансовых платежей, либо на основании ежегодной декларации посредством КБК. Для физических лиц существует лишь разовый ежегодный платеж за прошедший период.

От чего зависит тариф

Как уже упоминалось ранее, ставки по транспортному налоговому сбору значительно отличаются друг от друга в зависимости от региона регистрации авто.

Помимо автолюбителей, данному налогообложению подвергаются также владельцы таких средств передвижения как:

- мотоцикл;

- мопеды;

- грузовой транспорт;

- воздушный транспорт;

- водные средства передвижения;

- мотосани и снегоходы.

Конкретные ставки устанавливаются в рамках закона по решению местных органов власти и зависят от таких показателей как благосостояние граждан в определенном регионе и общее количество поставленного на учет транспорта.

Ключевым фактором при расчете налогового сбора является мощность двигателя и категория транспорта. Чем мощнее двигатель — тем дороже его содержание. Данный принцип способствует мотивации граждан обращаться к приобретению белее экологичных автомобилей.

Кроме этого важным фактором также является так называемый повышающий коэффициент, предусмотренный для авто стоимостью более 3 миллионов рублей. Как и ряд прочих факторов он рассчитывается сугубо индивидуально и во многом зависит от региона регистрации.

Нюансы формирования суммы

ФНС рассчитывает сумму транспортного налога за физических лиц с учетом всех трех отчетных периодов. Итоговая сумма получается посредством умножения региональной ставки на налоговую базу. Для юридических лиц процедура идентична. Представители коммерческих организаций должны рассчитывать налог по такой же формуле самостоятельно.

Организация или ИП, на которые зарегистрированы транспортные средства, остаются плательщиками транспортного налога при УСН в общем порядке.

Организация или ИП, на которые зарегистрированы транспортные средства, остаются плательщиками транспортного налога при УСН в общем порядке.

Срок сдачи декларации по транспортному налогу за 2020 год указан здесь.

По сути налоговая база представляет собой меру измерения каждого транспорта:

- указанные в ПТС кВт переводятся в л.с.;

- если транспортное средство не принадлежит к числу самоходных, то налог рассчитывается исходя из регистровых тонн;

- при наличии реактивного двигателя ключевым фактором при расчете налогового сбора будет заявленная сила тяги;

- для прочих видов транспорта применяется налоговая база с использованием единицы.

Возможно вскоре при расчете налога будут учитываться также такие аспекты как:

- рыночная стоимость автотранспорта;

- экологический класс;

- период эксплуатации и прочее.

Данный проект уже рассматривается соответствующими законодательными структурами.

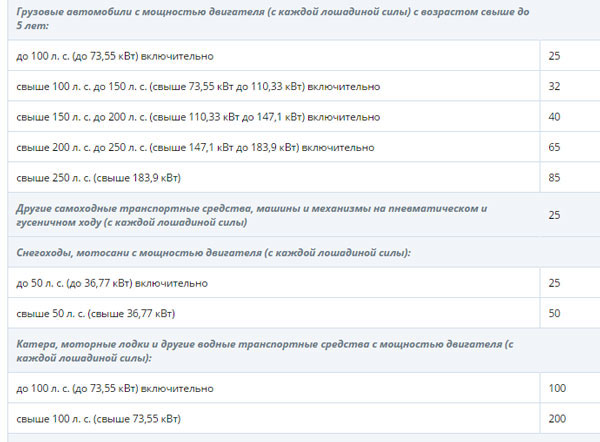

Обзор ставок

Приведенная ниже таблица позволит ознакомиться с размером налоговых ставок в Московской области:

Показатели транспортного налога в Московской области в 2020 году

Уровень транспортного налогообложения определен в соответствии с действующим законам с учетом всех нововведений, которые вступили в силу с начала текущего года. Его действие распространяется на все населенные пункты Московской области включая столицу.

Коммерческие организации обязаны вносить авансовые платежи по транспортному налогу не позже последнего числа месяца, который следует за прошедшим отчетным периодом. Налоговый сбор, подлежащий погашению по истечении календарного года, должен быть погашен не позднее 28 марта следующего года.

Согласно последним нововведениям физические лица обязаны оплачивать налоговый сбор не позже 01.12. Основанием для оплаты служит соответствующее уведомление, которое должно быть своевременно доставлено по месту постоянной прописки плательщика. Уведомление содержит квитанцию, которая составляется налоговой службой на основании предоставленных данных.

Оговорки насчёт льгот

Региональные органы имеют право самостоятельно устанавливать размер налоговых платежей. В положениях о транспортном налоге предусмотрен ряд льгот, в том числе и для жителей Московской области.

Согласно действующим законам на льготы могут претендовать предприятия, работающие с лицами с ограниченными физическими возможностями. Это относится исключительно к наземным видам транспорта. Также подобные льготы распространяются на организации, деятельность которых связана с трудоустройством выше упомянутых лиц.

Законодательством предусмотрены льготы и для физических лиц, на имя которых зарегистрировано несколько автомобилей. В данном случае разрешено выбрать из них тот, осуществление налоговых платежей по которому будет менее выгодно для плательщика.

Данной льготой могут воспользоваться следующие категории граждан:

- Герои России или Советского Союза;

- обладатели орденом Славы от первой до третьей степени;

- инвалиды первой и второй групп, а также инвалиды детства;

- участники спасательной миссии по ликвидации последствий аварии на Чернобыльской АЭС, а также лица, пострадавшие от нее (должно подтверждаться документально).

Инвалиды третьей группы имеют законное право на налоговое послабление на 50%.

К числу лиц, имеющих право на льготы, также относятся многодетные семьи.

Они могут не уплачивать ежегодный сбор в государственный бюджет за владение одним из перечисленных ниже транспортных средств:

- легковые и грузовые автомобили;

- автобусы;

- техника сельхоз назначения (тракторы и прочие);

- мототехника.

Воспользоваться данным налоговым послаблением может только один из родителей (совершеннолетние дети во внимание не принимаются). Льгота распространяется только на одну единицу в год.

КБК на транспортный налог в 2020 году для юридических лиц остался прежним.

КБК на транспортный налог в 2020 году для юридических лиц остался прежним.

Нулевую декларацию по транспортному налогу за 2020 год смотрите тут.

Здесь указаны льготы по транспортному налогу в 2020 году.