В 2020 году все работодатели обязаны формировать новые отчеты по НДФЛ. В целях контроля расчетов и платежей подоходных налогов Налоговая служба России внесла 6-НДФЛ. Теперь предприятия и ИП помимо годовых справок 2-НДФЛ обязаны представлять сведения о выплатах заработка, налога и предоставлении вычетов ежеквартально.

При подготовке отчетности зачастую встает вопрос, заполнять 6-НДФЛ, с копейками или без? Четкого ответа закон не дает. Поэтому работодателям приходится разбираться самостоятельно.

Во избежание ошибок и получения штрафов за предоставление недостоверных сведений при оформлении Расчета важно знать правила и требования, установленные Налоговым кодексом, приказами ФНС, а также внимательно изучить сам бланк нового отсчета. Ответы можно найти в разных местах и свести к общему пониманию, нужны ли копейки или нет.

Скачать образец формы 2-НДФЛ

Допустимые нормы и искажения

ВАС РФ указал, что Налоговым кодексом не требуется округление налогов в декларациях по «упрощенке». В связи с этим он признал п. 2.11 Порядка заполнения декларации не действующим. Он посчитал его противоречащим ст. 346.20 НК РФ, поскольку так меняется налоговый платеж в бюджет.

Кроме того, изменение налогового платежа путем округления не соответствует нормам п. 1 ст. 3 кодекса, которые гласят, что каждый обязан платить установленные законом налоги.

Тем не менее, по отдельным налогам необходимо соблюдать правило округления. Ведь решение суда затронуло только налог, уплачиваемый при УСН. По отношению к другим налогам нормативно-правовые акты не менялись. Так, Налоговым кодексом установлено требование к округлению НДФЛ до полных рублей.

Как видно, спорных ситуаций с отражением в налоговой отчетности сумм с копейками или без них предостаточно. Разбираясь в этом вопросе самостоятельно, юристы доходят до судебных разбирательств. И только на практике выясняется, как же делать правильно.

Массу вопросов по заполнению обычно поднимают новые формы отчетов. Исключением не стал в этом и введенный с 2020 года Расчет 6-НДФЛ. Его оформление предполагает использование как точных показателей, выражаемых дробями, так и округленных. Сложность состоит в том, какие именно суммы необходимо отражать в полных рублях, а какие с копейками.

Обязательные требования

Округление суммы в рублях

Округлением суммы налога считается процедура приведения его значения в надлежащий вид, т.е. без указания копеек, в целых рублях. Так же, как в другой отчетности по подоходному налогу, в форме 6-НДФЛ необходимо округлять числа, отражающие размер общей суммы налога и авансовых платежей по нему (приказ ФНС № ММВ-7-11/450@ от 14.10.2015 года).

В качестве примера можно рассмотреть следующую ситуацию. Сумма общего дохода персонала за отчетный период составила 2 320 584,45 рублей. Подоходный налог с нее – 301 675,98 рублей. Вопрос: нужно ли производить округление этих сумм при составлении формы 6-НДФЛ?

Бланк отчета носит строгий характер. Его унифицированная форма и порядок заполнения определены ФНС России (приказ № ММВ-7-11/450@).

Расчет 6-НДФЛ содержит строки, состоящие из двух полей. Они должны отражать сведения в виде десятичной дроби: рубли с копейками.

К этим строкам относятся:

| Стр. 020 | Переведенные выплаты. |

| Стр. 025 | Выплаченные средства в качестве дивидендов. |

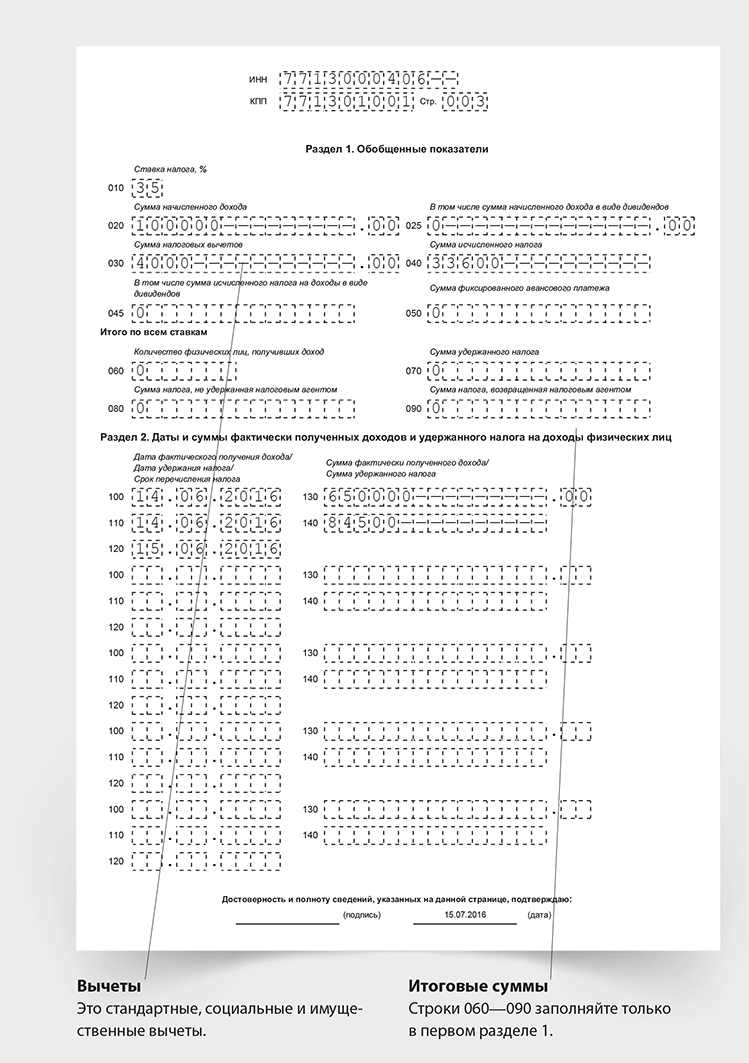

| Стр. 030 | Вычеты по налогу. |

| Стр. 130 | Фактически полученные средства. |

Отсюда видно, начисленные и выплаченные работникам суммы нужно указывать в точности как есть – с копейками. В первое поле вписывается рублевая сумма, а далее после точки – выраженная в копейках.

Исчисленный и удержанный подоходный налог фиксируется в 6-НДФЛ в строках 040 и 140. В них предусмотрено только одно поле. Следовательно, информация, отражаемая здесь, округляется до целых значений.

Помимо этого очевидного факта, производить расчеты НДФЛ в целых рублях требуют нормы п. 6 ст. 52 НК РФ. Согласно установленных ими правил суммы менее 50 копеек необходимо отбрасывать, а более – доводить до полного рубля.

Оговорки про остатки

С 2020 года начал действовать новый бланк справки 2-НДФЛ. Этот документ составляется налоговыми агентами, выплачивающими сотрудникам зарплаты и иные платежи, облагаемые подоходным налогом, в нескольких ситуациях.

В первую очередь, документ с признаком «2» оформляется и сдается, когда в отчетном году подоходный налог не был удержан с выплат, осуществленных в пользу наемных сотрудников. Крайний срок сдачи отчета – 1 марта года, следующего за годом, в котором произвелись выплаты работникам.

Во-вторых, с признаком «1» отчет оформляется абсолютно всеми предприятиями, осуществившими выплаты физическим лицам в прошлом налоговом периоде. В ней показывается информация о полученных работниками доходах у работодателя за истекший год, а также суммы исчисленных, удержанных и выплаченных в государственный бюджет подоходного налога за это время.

Справки 2-НДФЛ подаются по каждому работнику ежегодно.

Вдобавок в соответствии с частью 1 статьи 62 ТК РФ работодатели обязаны выдавать своим сотрудникам копии любых документов, связанных с осуществлением ими трудовых функций, в том числе справки о заработке. Для этого у работодателей есть три дня с момента получения письменной заявки.

Одновременно в ходе оформления справок 2-НДФЛ перед налоговыми агентами встает вопрос, необходимо ли в них округлять суммы налоговых платежей?

В отношении к ранее действующей форме этот вопрос регулировался Рекомендациями по ее составлению, утвержденными приказом ФНС N ММВ-7-3/611@ от 17 ноября 2010 года (на сегодняшний день уже не действителен).

В первом разделе Рекомендаций указано, что в справке все суммарные числа проставляются в рублях с копейками, кроме налога. Только налоговые платежи отражаются в форме в целых рублях. Число меньше 50 копеек необходимо отбрасывать, а более – округлять.

Порядок оформления ныне действующей формы подобных правил не предусматривает. Как же быть? Нужно ли округление?

Срок сдачи расчета 6-НДФЛ за 2020 год варьируется в зависимости от периода, который принят в данном случае за отчетный.

Срок сдачи расчета 6-НДФЛ за 2020 год варьируется в зависимости от периода, который принят в данном случае за отчетный.Нужно ли сдавать 6НДФЛ при задержке заработной платы — мы поясним по ссылке.

Налоговая служба прояснила данную ситуацию в письме № БС-3-11/4997@ от 28.12.2015 г. В нем сделана отсылка к пункту 6 статьи 52 НК РФ, в котором определено, что налоги, включая налог на доходы физических лиц, должны исчисляться в целых рублях.

Таким образом, в правилах округления подоходного налога изменений не произошло. Представители ФНС просто не стали дублировать положения Налогового кодекса в Порядке по заполнению новой формы.

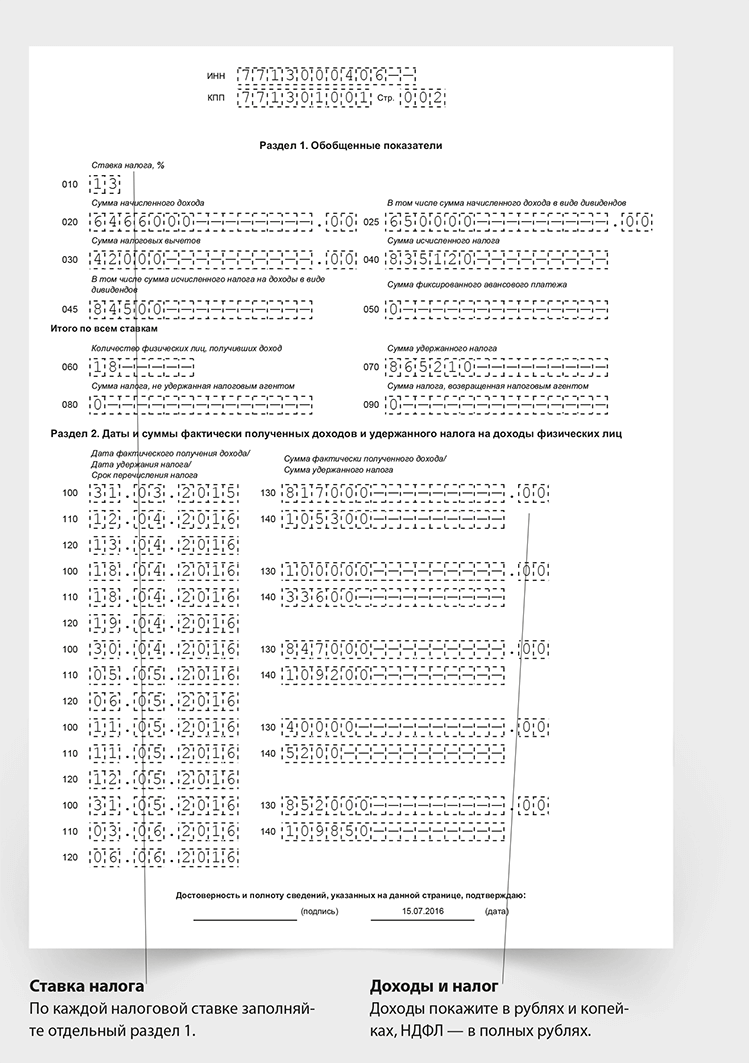

Образец раздела 1 и 2 в отчетности 6-НДФЛ:

Полные цифры

В новой форме 2-НДФЛ суммы налогов должны отражаться целыми значениями, без копеек.

28 декабря 2020 года ФНС разъяснила правила оформления справок в 2020 году в письме № БС-3-11/4997. Если сумма налога в результате расчетов получилась дробная, ее необходимо округлить: больше 50 копеек в сторону увеличения, меньше – в сторону снижения до целого рубля.

С копейками или без считать 6-НДФЛ при заполнении строк

По общему правилу, установленному Налоговым кодексом (ст. 52), при оформлении 6-НДФЛ суммы налога следует округлять. При этом расчеты должны быть произведены по каждому работнику в отдельности, а не по всему штату. Кроме того, важно учесть, что рассчитывать необходимо по календарным месяцам, а не по отчетным или налоговым периодам. В дальнейшем полученные показатели складываются для подведения итогов за квартал, полугодие и т.д.

Внимание! Малейшее искажение показателей по одному физическому лицу в случае неверного округления может привести к серьезному занижению итоговой суммы подоходного налога. В результате работодатель получит штрафные санкции, предусмотренные статьей 123 НК РФ.

Важно знать, что не по всей форме 6-НДФЛ показатели необходимо округлять. Так, целыми рублями заполняются строки №040, №045, №050, №070, №080, №090 и №140. Показатели доходов по строкам №020, №025, №030, №130 нужно вписывать в рублях с копейками.

При умножении суммы выплаты на налоговую ставку может выйти дробное число в рублях с копейками. Но, поскольку НДФЛ начислять требуется исключительно в целых рублях, необходимо округлить полученный результат.

Если получилось сумма с копейками менее 50 (к примеру, 628213 рублей 29 копеек), то по общим математическим правилам делается отбрасывание (628213 рублей). В случае превышения предела 50 копеек (например, 453112 рублей 87 копеек), сумма увеличивается для округления (453113 рублей).

Платить НДФЛ в бюджет необходимо также в полных рублях.

Если обратить внимание на строки формы 6-НДФЛ, сразу видно, что предназначенные для налогов не дают возможности внесения дробных чисел. Поэтому при всем огромном желании копейки в них внести не удастся. В частности, к ним относятся: стр. 040, стр. 045, стр. 050 и др.

Получаемые физическими лицами доходы в отчетах 6-НДФЛ всегда надо показывать дробными цифрами, если они таковыми вышли, т.е. в рублях с копейками. Налоговым кодексом не предусмотрено, что в расчетах стоит округлять доходы. Кроме того, в строках 6-НДФЛ, отражающих выплаты работникам имеются поля для фиксирования копеек.

Если округлить значения строк №020, №025, №030, №130 до полных чисел, то налог будет исчислен неверно. За такое нарушение налоговый агент получит штраф за предоставление недостоверных сведений (статья 126.1 НК РФ).

При допущении ошибки, нужно как можно быстрее подать уточненные расчеты. Если успеть сделать это до нахождения расхождений налоговой инспекцией, штрафа можно избежать. Такая возможность предоставлена той же статьей 126.1.

Рекомендации по строкам

В Порядке заполнения и сдачи Расчета 6-НДФЛ нет явного ответа по поводу того, где проставлять целые суммы в рублях, а где указывать с копейками. Однако, в первом разделе с общими требованиями к порядку оформления отчета сказано, что для десятичных дробей применяются два поля, которые разделяет знак «точка».

Сначала отражается целая часть дроби, затем – дробная часть. Такое правило установлено пунктом 1.6 Порядка заполнения бланка. Следовательно, обращаясь к бланку новой формы, сразу видно, в каких ячейках значения со стоимостными показателями разделены точкой.

Это:

| Стр. 020 | Начисленный налог. |

| Стр. 025 | Дивиденды. |

| Стр. 030 | Вычеты. |

| Стр. 130 | Доход, полученный по факту. |

Данные показатели в форме 6-НДФЛ нужно писать в рублях с копейками.

Строки для отражения налогов указание копеек не предусматривают. Полей с разделением суммы точкой не имеется. Показатели, вносимые в эти строки должны быть целыми, исчисленными только в рублях с округлением.

| В рублях | В рублях с копейками |

| Строка 020 (сумма налога) | Строка 040 (расчет начисленного налога) |

| Строка 025 (размер дивидендов) | Строка 045 (расчет исчисленного налога на дивиденды) |

| Строка 030 (сумма налоговых вычетов) | Строка 050 (расчет фиксированного авансового платежа) |

| Строка 130 (фактические выплаты) | Строка 070 (расчет удержанного налога) |

| Строка 080 (не удержанный налог) | |

| Строка 090 (расчет возвращенного работодателю налога) | |

| Строка 140 (удержанный с выплат налог) |

Из таблицы видно, что в часть строк формы 6-НДФЛ подлежит внесение сумм только в рублях, а часть – дробями. При подготовке отчета важно учесть данный факт и не пытаться вписать копейки туда, где их быть не должно. Также нельзя упускать из вида предназначенные для копеек ячейки, иначе итоговая сумма может быть сильно искажена, за что законом предусмотрена ответственность.

Итак, несмотря на то, что Порядком по заполнению не установлено правил отражения сумм налогов и выплат, они следуют из норм Налогового кодекса и видны по самому бланку. Закон определяет необходимость исчисления и уплаты НДФЛ в рублях, а отражения доходов дробными показателями. Поэтому заполнение отчетов должно проводиться так: все, что касается налогов, необходимо округлять.

Вместе с тем, как в форме 6-НДФЛ с копейками или без стоит указывать суммы видно по наличию или отсутствию специальных ячеек, предназначенных для внесения копеек. Если таковых нет, значит, сумма прописывается целым числом, в противном случае – десятичной дробью.

Пример заполнения 6-НДФЛ за 9 месяцев 2020 года поможет специалисту самостоятельно правильно оформить необходимый бланк.

Пример заполнения 6-НДФЛ за 9 месяцев 2020 года поможет специалисту самостоятельно правильно оформить необходимый бланк.

Читайте далее о ситуациях, когда нужно сдавать нулевую 6НДФЛ.

Как отражаются сверхнормативные суточные в 6-НДФЛ — специалисты расскажут тут.