Упрощенная система налогообложения привлекает представителей бизнеса простотой и удобством. Данный режим является самым популярным, одной из причин является отсутствие необходимости подавать огромное количество отчетов в год. От упрощенцев обычно требуется подать лишь одну декларацию по результатам налогового периода.

Однако, из любого правила есть исключения, и в некоторых случаях декларация по доходам УСН в 2020 году является не единственным документом, который должны подать предприниматели. Это происходит тогда, когда предпринимателем был получен другой доход, который не имеет отношения к предпринимательской деятельности, например, от продажи личного имущества.

При заполнении декларации упрощенцы должны знать, какие разделы формы отчетности нужно заполнять, и в чем состоит особенность их заполнения. Также важно следить за тем, чтобы полученные доходы не превышали граничные лимиты, установленные нормативными актами, поскольку это может привести к переводу на общую систему.

Что стоит иметь ввиду

Каковы требования

Основные требования, которые выдвигаются к заполнению декларации:

- Все показатели декларации следует указывать в рублях, это означает, что копейки должны округляться до полного рубля.

- Начиная с титульной страницы, декларация имеет сквозную нумерацию, при этом не имеет значения, какие разделы заполняются. Номер страницы состоит из трех знаков, первая страница обозначается 001 и т.д.

- Заполнение декларации предполагает использование чернил черного, синего и фиолетового цвета. Нельзя использовать корректор для исправления ошибок. Печатать отчет на обеих сторонах листа нельзя.

- Для каждого показателя отведено отдельное поле. Исключение составляет дата, которая вписывается в три поля (дата, месяц, год), и ставка налога.

- Если отсутствует какой-то показатель, в поле ставится прочерк.

- Листы документа не рекомендуется сшивать, оптимальный вариант – скрепить их канцелярской скрепкой.

- Вносить каждый показатель следует, начиная с левой крайней ячейки.

- На каждой странице в специально отведенном поле указывается индивидуальный налоговый номер предпринимателя.

Общие правила

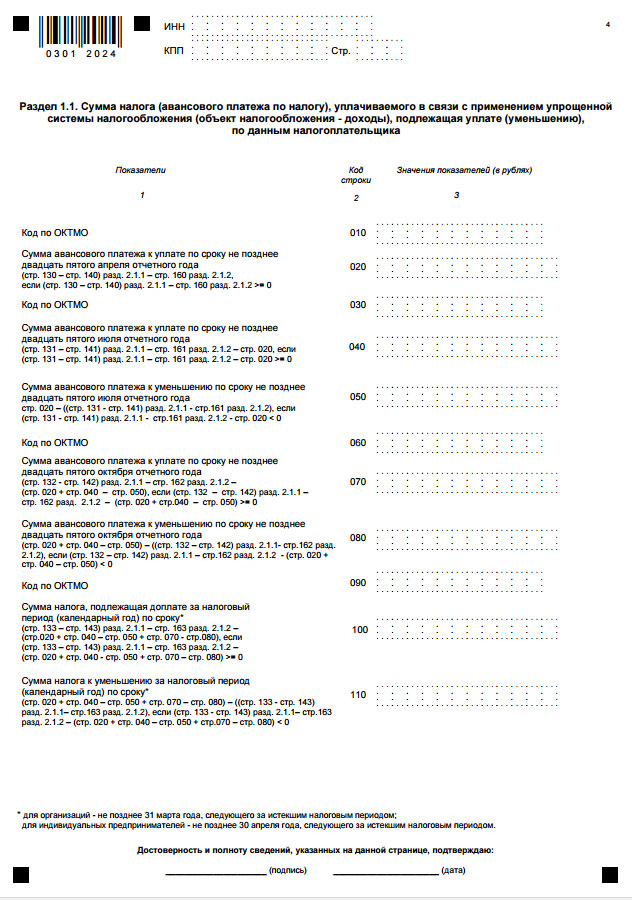

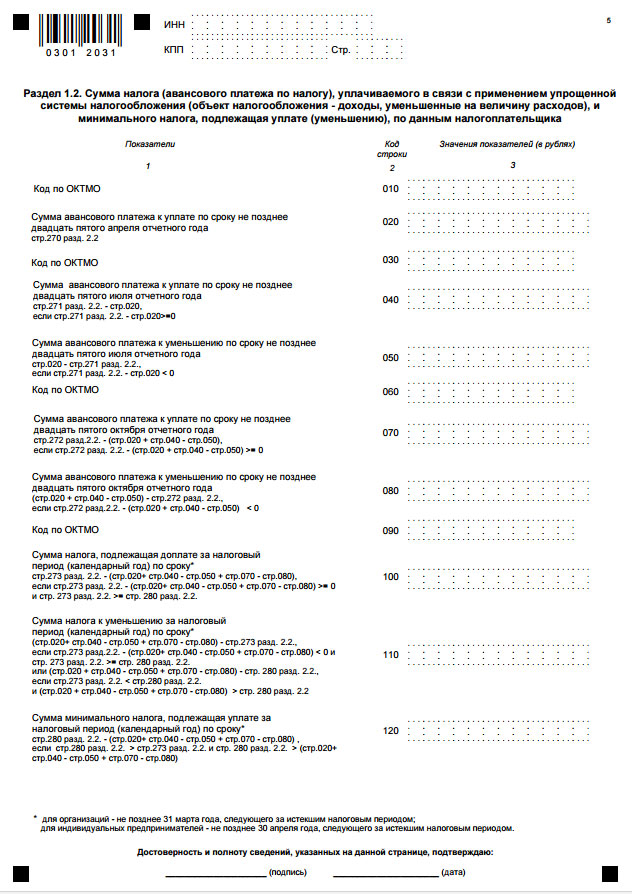

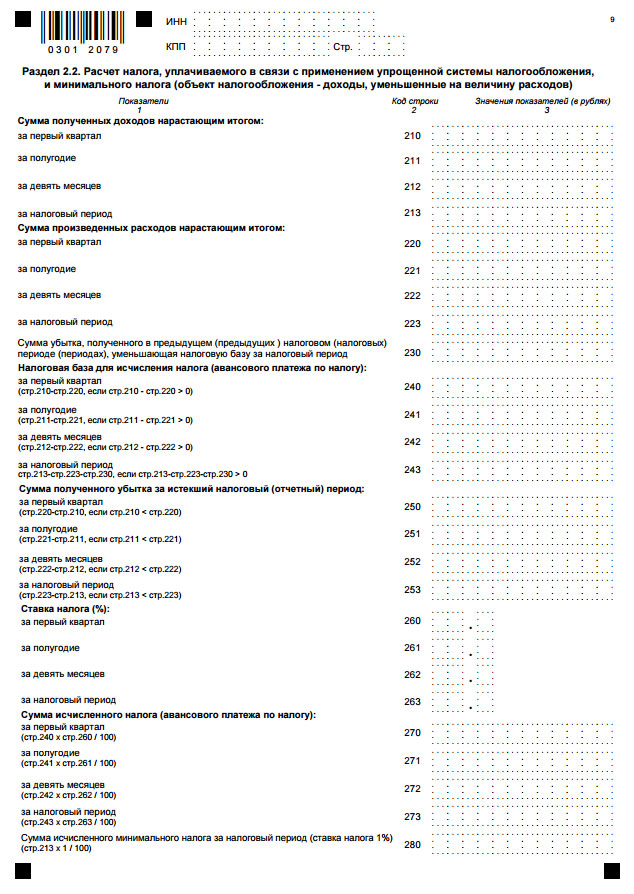

Декларация по доходам УСН в 2020 году предназначается для заполнения по двух системам обложения налогом. При использовании ИП системы «Доходы» ему нужно заполнить титульную страницу, раздел 1.1, 2.1.1 и 2.1.2. Если же используются доходы минус расходы, кроме титульки, нужно заполнить 1.2. и 2.2. разделы.

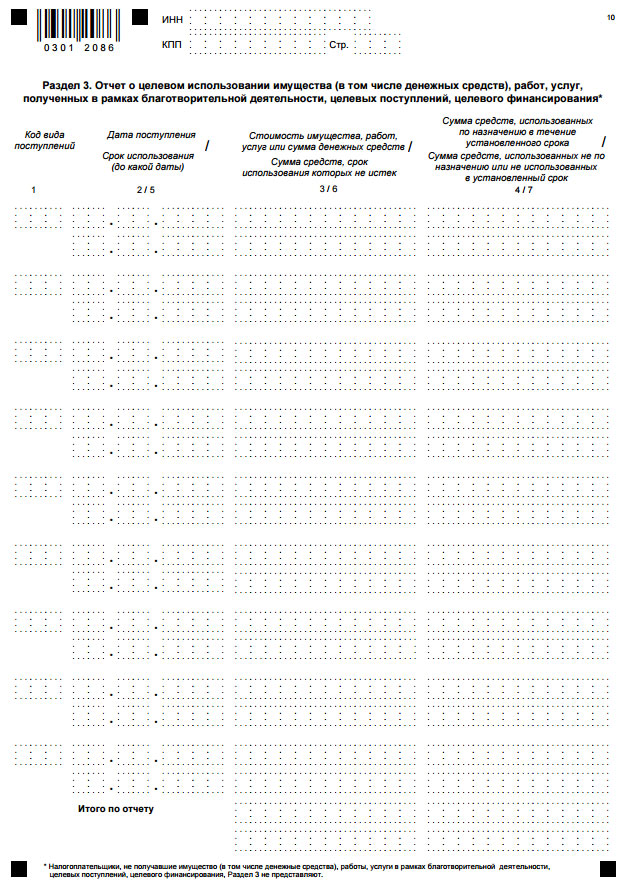

Третий раздел заполняется в том случае, когда имеется целевое финансирование. Для предпринимателя и юрлица важно не забыть, что обязательно заполняются графы с авансовыми платежами.

Особенностью этой части отчета является то, что здесь указываются не те суммы, которые были фактически получены, а те, которые причитаются к оплате. Лучше начинать заполнение со второго раздела, только после этого возвращаясь к первому.

Лимиты и границы

В 2020 году установлен такой же лимит численности нанятых работников, при котором позволяется переход на упрощенную систему налогообложения, как и в прошлые годы. Он составляет 100 человек. Что касается размера остаточной стоимости основных средств, то она увеличилась со 100 до 150 млн. рублей. Увеличился в два раза и переходной лимит доходов для организаций, теперь он составляет 90 млн.

Удержаться на упрощенной системе можно, выполняя определенные условия. Одно из них – не превышать предельный размер доходов, который в 2020 году составил 60 млн. рублей. Однако, в данном случае применяется еще коэффициент-дефлятор, равный 1,329, умножая на который максимальный заработок за этот период может составлять около 79 млн. рублей.

Право на использование упрощенной системы считается утраченным, как только предприниматель превысит установленный для дохода лимит. Общая система налогообложения будет применяться с первого дня квартала, когда лимит был превышен.

Удержаться на УПС в 2020 года станет гораздо легче, поскольку лимит увеличится с 60 до 120 млн. рублей. Однако, до 2020 года, как и в случае с переходными коэффициентами, про коэффициент-дефлятор придется забыть, поскольку согласно нормативным документам, он применяться не будет.

Формат данных

С 2020 года бланк отчета, который нужно применять упрощенцам, можно найти в приказе ФНС России под номером ММВ-7-3/99. Здесь же приводится электронная форма отчета. Скачать обновленную декларацию можно на специализированных сайтах в Интернете, или непосредственно загрузив приказ налоговой службы.

Декларация «Доходы» включает:

- Титулка.

- 1. раздел, в котором указывается налог или авансовый платеж, который должен быть уплачен.

- 1.1. раздел, в котором осуществляется расчет налога.

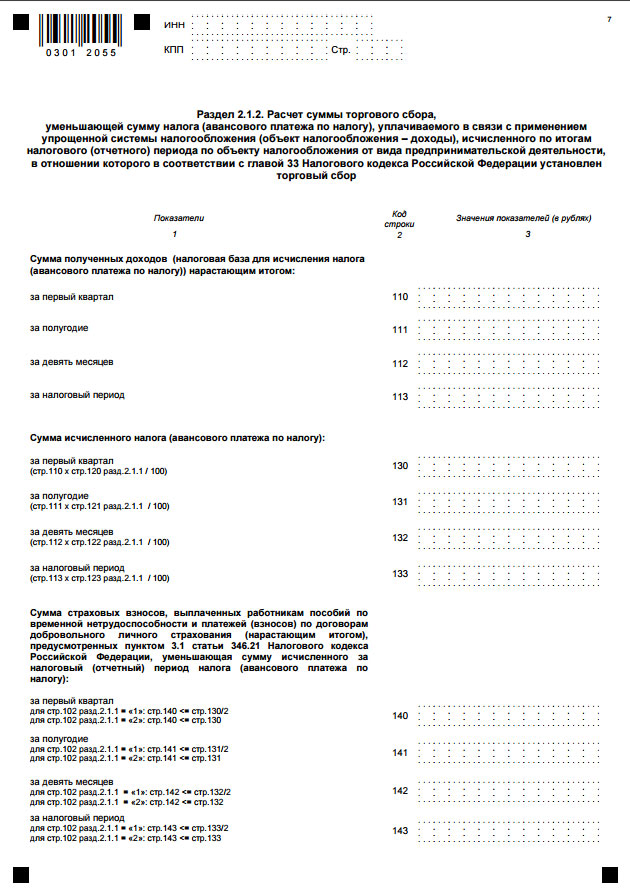

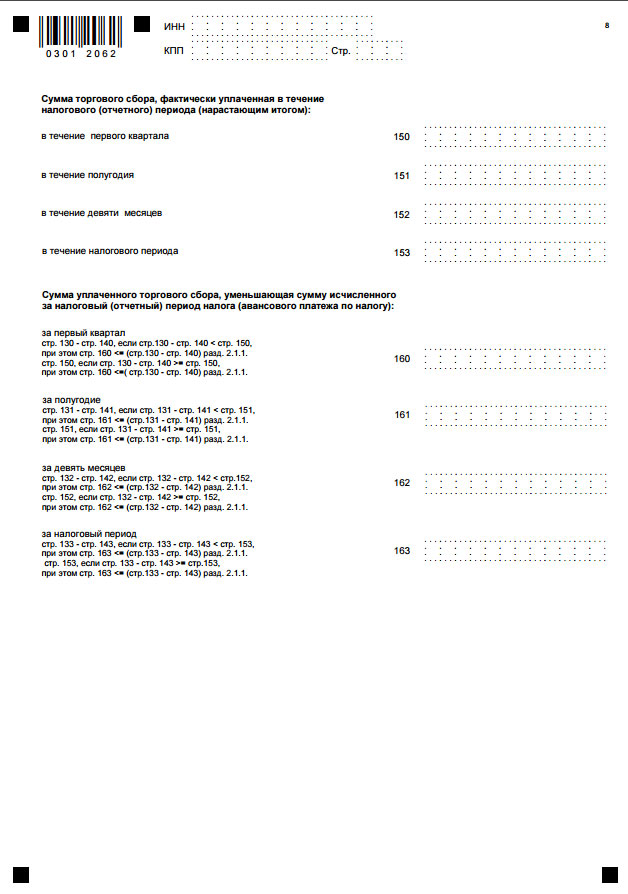

- Раздел 2.1.2., в котором рассчитывается торговый сбор, позволяющий снизить налог на УСН. Возможно это при соблюдении ряда условий: торговый сбор действует в регионе проживания предпринимателя; его уплата с деятельности, который занимается особа, предусмотрена законодательством; более того, определенная сумма была отчислена в счет сбора.

- Третий раздел включается в форму, если были получены благотворительные и иные целевые средства.

Бланк декларации по УСН в 2020 году:

Пример декларации по доходам УСН в 2020 году

При заполнении декларации нужно учитывать такие особенности:

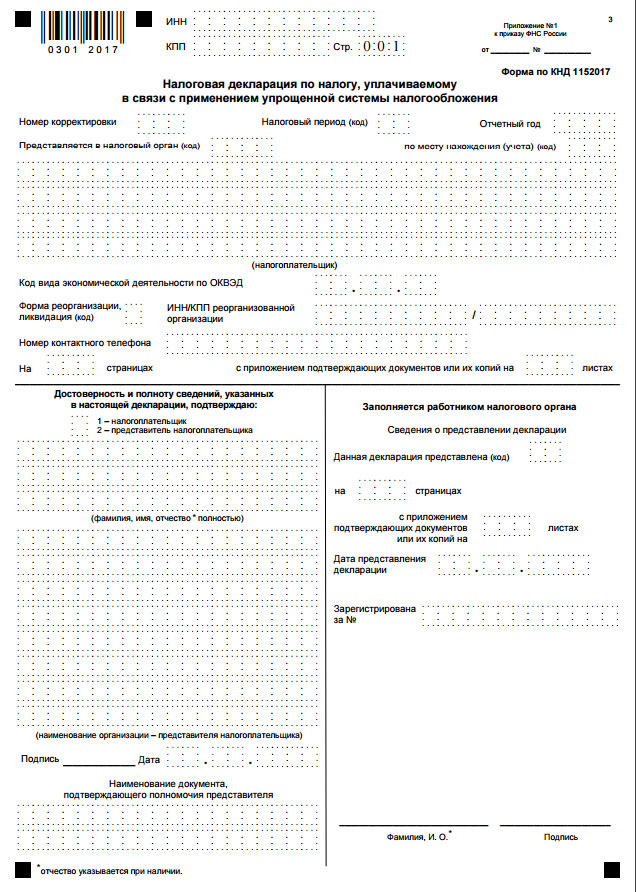

| Титульная страница |

|

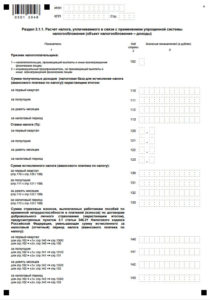

| Раздел 2.1.1 |

|

| Раздел 1.1 |

|

Образец заполнения декларации можно найти на стендах в налоговой инспекции или специализированных сайтах в сети Интернет.

Ведение бухгалтерского учета при УСН с 2013 года является обязательным (п. 1 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Ведение бухгалтерского учета при УСН с 2013 года является обязательным (п. 1 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Образец заполнения декларации УСН за 2020 год смотрите тут.

Оформление нулевой формы

При оформлении нулевой декларации титульная страница заполняется обычным образом. Когда особа заполняет раздел 1.1. в строке 100 ставится 0, что говорит о том, что в отчетный период не было получено никакого дохода.

Кроме этой графы заполняются следующие строки:

- ИНН;

- номер страницы по порядку;

- код ОКТМО.

Больше никакая информация в данный раздел не вносится.

При заполнении раздела 2.1.1. вносится:

- ИНН и номер страницы;

- указание на тот факт, что предприниматель не имеет наемных работников;

- в графе 113 указывается нулевое значение;

- ставка налога;

- в строках 133 и 143 также ставится 0.

Нарушения и ошибки

Ошибки, которые чаще всего совершают предприниматели:

- Отказываются подавать уточненные отчеты, если после совершения ошибки прошло больше 3-х лет. Подача декларации уточняющего характера не ограничивается таким периодом. В случае выявления неточности нужно немедленно предоставить в налоговую уточняющий документ, особенно это касается случаев, когда в государственный бюджет было перечислено меньше средств, чем нужно.

- Юрлица принимают работников неофициально, не оформляя с ними трудовой договор, а при подаче декларации указывают, что они работают без наемных работников. Это неправильно, поскольку без сотрудников имеют право работать только индивидуальные предприниматели, компании же, которые не имеют работников, налоговая причисляет к списку недействующих.

- Если предприятие не функционировало в отчетном периоде, руководство считает, что подавать декларацию в налоговую не нужно. Это не соответствует действительности, поскольку согласно законодательным нормам в такой ситуации должна подаваться нулевая декларация.

Способы сдачи и штрафы

Декларация может быть подана тремя способами:

- Бумажный вариант можно подать лично или через официального представителя (чтобы декларацию мог подать представитель, у него должна быть нотариально заверенная доверенность). При этом следует подавать 2 экземпляра: один остается в налоговой, второй с отметкой о получении возвращается предпринимателю.

- Отчет в бумаге можно отправить по почте.

- Еще один способ подачи — в электронном виде, используя специальные каналы связи.

Что касается сроков подачи документа, то сдается отчет один раз в год после того, как закончился налоговый период. Сдать декларацию за 2020 год индивидуальные предприниматели должны до 2 мая текущего года, а компании — до 31 марта. Если ИП прекращает свою деятельность, а организация ликвидируется, декларация должна быть сдана до 25 числа, следующего за месяцем прекращения деятельности, месяца.

Несвоевременная сдача декларации приведет к тому, что предпринимателю придется заплатить штраф. При уплаченном налоге он составит 1 тыс. рублей. Если же налог заплачен не будет, размер штрафа составит 5% от суммы налога за каждый полный и неполный месяц допущенной просрочки. Максимальный размер штрафных санкций 30%, минимальный – не меньше 1000 рублей.

С 2020 года потребуются кассовые аппараты на УСН. СХД, которые продают товары или продукцию за наличные, будут вынуждены приобрести КА нового образца.

С 2020 года потребуются кассовые аппараты на УСН. СХД, которые продают товары или продукцию за наличные, будут вынуждены приобрести КА нового образца.

Таблицу ставок УСН в 2020 году смотрите тут.

О НДФЛ в расходах при УСН — читайте здесь.