Налоговый кодекс Российской Федерации обязывает все организации, физических лиц, индивидуальных предпринимателей, нотариусов отчитаться перед налоговой службой о заключении контролируемых сделок. Для этого представители бизнеса должны подать в ИФНС специальное уведомление.

По своей сути, контролируемые сделки представляют собой договора связанных между собой лиц или же сделки, которые приравнены законодательством к таковым.

Примером могут служить договора, которые приносят прибыль более 60 миллионов. К этому условию присовокупляют еще два — территорией регистрации всех партнеров должна быть Россия и один из участников платит налог на прибыль, а второй — нет.

Главные положения

Требуемые данные и отсылки к закону

Отношениями, которые возникают в процессе заключения контролируемых сделок занимается Налоговый кодекс Российской Федерации. Согласно статье 105.16 к подобным договорам относятся те, которые заключаются между взаимосвязанными лицами. Статья 105.14 в пункте 1 дополняет основной список операций.

В главе 14.1 НК РФ размещены признаки наличия взаимосвязи между лицами, которые заключают сделку. По ним можно определить будет ли договор контролируемым.

Основными критериями являются:

- Если сделка за год принесла доход, который превышает сумму в 60 миллионов.

- В случае освобождении одного участника сделки от уплаты налога, рассчитанного на прибыль. Даже если была предоставлена возможность расчета по нулевой ставке. При этом вторая сторона договора не имеет подобных привилегий.

- Если осуществлялась внешняя торговля — контрагенты должны быть резидентами России, либо иметь регистрацию в пределах Российской Федерации.

Согласно законодательству, налогоплательщик, который заключил хотя бы одну подобную сделку, должен отчитаться об этом перед налоговой службой.

Для этого оформляется специальная форма уведомления о контролируемых сделках. Унифицированный образец данного документа можно найти в приказе ФНС РФ за №ММВ-7-13/524.

В 2020 году заполнение данной формы предполагает предоставление налоговой инспекции большого количества сведений о сделке. Поэтому следует подготовиться к составлению формы. То, какие данные будут отражены в документе, зависит от вида договора и его особенностей.

Обычно пример заполнения содержит информацию такого характера:

- аренда или бесплатное получение в пользование имущества;

- сделки, которые подразумевают использование своих и приобретенных ценных бумаг;

- соглашения, которые касаются строительства;

- операции с агентами;

- кредиты и займы;

- возможные операции по покрытию ущерба из-за неисполнения обязательств по договору.

Существует и тип доходов, которые нельзя отнести к контролируемым и их не нужно вносить в уведомление.

Выделяют такие:

- полученные вследствие проведения переоценки стоимости валюты;

- изменения в плане обязательств;

- повышение цены на драгоценные металлы и ценные бумаги;

- доход по дивидендам, сделкам долевого характера, из резервных фондов.

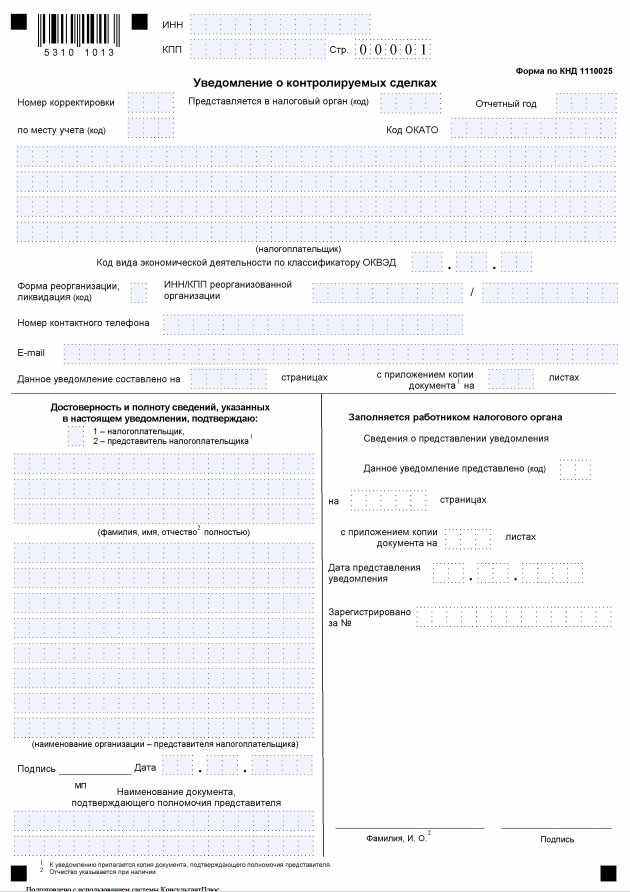

Форма уведомления о контролируемых сделках:

Какие объекты охватывает договор

Вносимые в уведомление данные зависят и от того, какой вид сделки был заключен.

Выделяют четыре основных:

| Аренда имущества |

|

| Ценные бумаги |

|

| Агентские договора |

|

| Займы и кредиты | Отдельные условия касаются сделок, которые были заключены через договор получения займа или кредита. Сюда нужно будет внести данные о типе и предмете сделки, месте совершения, вписать код ОКЕИ, цены без учета налога на добавленную стоимость, конечную цену без НДС и дату заключения договора. |

Утвержденный порядок для формы уведомления о контролируемых сделках

Документ уведомления делится на такие части:

| Титульный лист | Здесь указывают информацию о плательщике налогов. |

| Раздел 1А | Он включает в себя данные о сделке, которая заключается. Применяется и в случае с группой однотипных соглашений. |

| Раздел 1Б | Состоит из информации, которая предполагает описание предмета договора или группы договоров. |

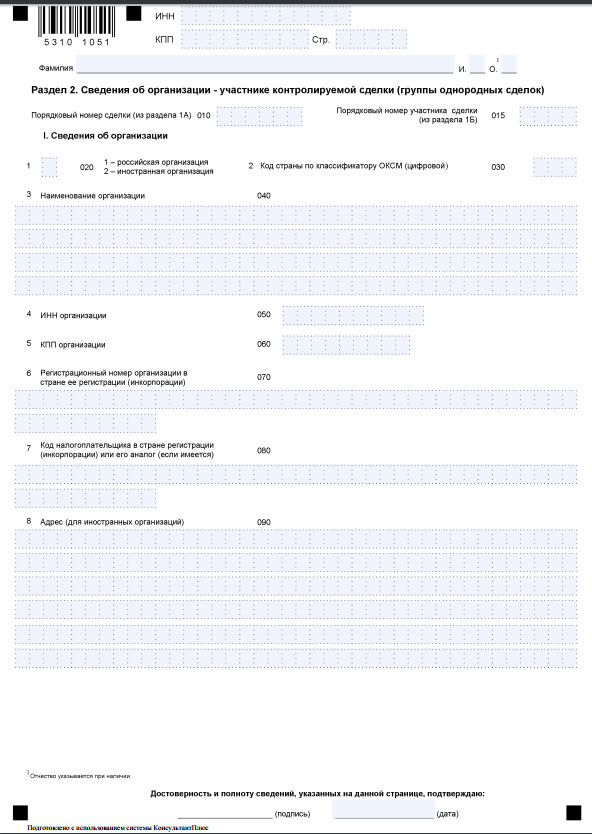

| Раздел 2 | В него вносят данные о той организации, которая участвует в контролируемом соглашении или группе таких соглашений. |

| Раздел 3 | Рассказывает о физическом лице, которое также является участником договора. |

Уведомление с учетом данной структуры следует подавать для каждой из сделок, или для определенной группы договоров.

Обзор однотипной схемы

Согласно с письмом ФНС от 30 августа 2012 года, следует предоставлять подробную информацию о всех операциях, совершенных в рамках контролируемых сделок. Но в случае с крупным бизнесом, подобных данных может быть очень много.

Поэтому существует возможность объединять однотипные договора в рамках законодательства — Налогового кодекса РФ пункта 5 статьи 105.7. Однако в этом документе критерии сформулированы неточно. Так что между версией налогоплательщика и ФНС могут возникнуть разногласия в плане понимания смысла этой части закона.

Для более удобного использования объединения однотипных сделок, следует опираться на письмо Минфина от 16 августа 2013 года №03-01-18/33520. В нем регулятор указывает, что необходимо соединять только те соглашения, которые одинаковы с точки зрения рентабельности. Данный критерий более подробно описан в статье 105.8 НК РФ. Так, согласно данному закону, при продаже овощей и фруктов рентабельность будет одинаковой.

Статья 105.8. Финансовые показатели и интервал рентабельности

Если группа сделок сформирована, то законодательство позволяет не вносить в уведомление такие данные:

- стоимость одной единицы продукта;

- количество товара, включенного в поставку;

- место, в котором была заключена сделка и был погружен товар.

Бланк штатной расстановки позволит сотрудникам работать только в рамках своих должностных обязательств.

Бланк штатной расстановки позволит сотрудникам работать только в рамках своих должностных обязательств.

Скачать бланк декларации по налогу на прибыль 2020 года можно здесь.

Однако обязательно следует указать названия групп, полученный доход и по какому методу была образована цена на товар или услугу.

Стоит учитывать, что нельзя объединить сделки с одним и тем же поставщиком, которые были заключены под разные договора. при этом не играет роли однотипность или идентичность товара или услуги. Это связано с тем, что в разделе 1Б есть строки 060 и 065. В них необходимо разместить данные о дате и номере соглашения.

Исходя из всех условий, которые выдвигает Минфин к однотипности сделок, такими могут считаться группы товаров с идентичной рентабельностью и одним договором.

Образец заполнения уведомления о контролируемых сделках:

Важно иметь ввиду

Структура оформления

ФНС РФ была установлена форма уведомления.

В структуру документа входят:

- 2 листа с указанием данных о том, кто платит налог;

- разделы 1А и 1Б, в которые вносят информацию о том, какие контролируемые сделки были заключены;

- раздел 2 и 3 — отвечает за данные по контрагентам налогоплательщика.

Для быстрого и правильного заполнения документов следует использовать программу 1С. Она позволяет внести необходимую информацию в отдельные колонки, на основе которых составляется форма 3.0 уведомления о контролируемых сделках. После этого можно распечатать форму, дать на подпись руководству и передать в налоговую службу.

Есть возможность отправить данные в ФНС и через электронную почту. Для этого у компании должна быть квалифицированная электронная подпись и специальная программа, которая позволяет передавать данный файл через интернет.

Шаблон документа можно бесплатно скачать в формате Excel и заполнить соответствующими данными.

Правила и сроки сдачи

Оформить и подать уведомление о контролируемых сделках следует после того, как закончился отчетный период. Согласно законодательству, предоставить документ в ФНС нужно по месту регистрации предприятия и уложиться в срок — до 20 мая года, который следует за отчетным.

Передать бумагу в налоговую инспекцию можно несколькими способами:

| Наиболее распространенный | Личное посещение отделения ФНС. В этом случае заниматься этим должно руководство либо доверенное лицо — бухгалтер. |

| Через почтовое сообщение | Стоит выбрать заказное письмо. |

| Электронная форма | Позволяет отправить через сеть Интернет, но требует специального программного обеспечения. |

Налоговый кодекс в этом случае дает налогоплательщику полную свободу действий — все зависит от его предпочтений и возможностей.

Пошаговая инструкция наблюдений

Всего существует пять шагов, которые позволят структурировать ту работу, которую необходимо проделать в процессе оформления уведомления о контролируемых сделках:

| Шаг 1 — поиск контрагентов по сделкам с доходом более 60 миллионов | Для признания сделки контролируемой, доход по ней должен превышать данную сумму. При этом следует вычесть из него НДС и акцизы. Изначально берутся доходы обеих сторон и суммируются. Контролируемыми будут признаны и те договора, которые проведены через посредников. |

| Шаг 2 — взаимозависимые контрагенты | Примером зависимости являются дочерняя компания и ее учредитель, директор и его компания, супруги. В разделе 1А указывается, в следствие чего была установлена зависимость — кодекса, по решению суда или компании. |

| Шаг 3 — каким образом устроена система налогообложения партнера | Если он освобожден от налога — сделка будет признана контролируемой. Если контрагент не предоставил данную информацию, следует подать запрос и сохранить его копию. |

| Шаг 4 — партнеры по сделкам без лимитов | Контролируемыми могут быть признаны соглашения, которые касаются нефти, черных и цветных металлов, драгоценных камней и металлов. При этом сумма сделки не будет иметь значения. |

| Шаг 5 — оформляем само уведомление | В статье 105.14 НК РФ указаны условия, по которым следует несколько раз проверить всех контрагентов. Это обезопасит компанию от возможных штрафов и судебных разбирательств.

Статья 105.14. Контролируемые сделки |

Составление уведомления о контролируемых сделках требует внимательности. Ведь ошибка может привести к тому, что налоговая инспекция наложит на предпринимателя штрафные санкции или подаст в суд. Стоит тщательно проанализировать все сделки и составить на каждую из них отдельное уведомление.

Налоговый расчет по авансовому платежу по налогу на имущество организаций проводится уже в конце расчетного периода.

Налоговый расчет по авансовому платежу по налогу на имущество организаций проводится уже в конце расчетного периода.

Скачать форму штатного расписания Т-3 вы сможете вот тут.

Скачать упрощенную бухгалтерскую финансовую отчетность КНД 0710096 можно на этой странице.