В большинстве случаев индивидуальные предприятия и юридические лица обязаны уплачивать имущественный налог. Законодательством предусмотрены объекты, по которым налоговая ставка либо отсутствует, либо снижена.

Налог на имущество является региональным, поэтому и ставки на него будет устанавливать региональная ФНС. Поэтому для разных компаний показатели разные и зависят от места регистрации.

Отчетным документом, который следует предоставлять в налоговую службу стала декларация. Налогоплательщику стоит внимательно изучить образец заполнения декларации по налогу на имущество. Ведь указание неправильных данных и неверное оформление документа может негативно сказаться на налоговой истории предприятия.

Общие правила

Подавать соответствующий документ обязана организация, на балансе которой числятся объекты, подлежащие налогообложению. Если же предприятие использует специальный режим и освобождены от уплаты такого налогового сбора, то подавать декларацию не нужно.

В той ситуации, когда доход по амортизации получился нулевым, то декларация оформляется в соответствии с общим порядком.

Заполнение декларации требует от налогоплательщика внимательности. Любые ошибки могут повлиять на точность данного документа.

Поэтому при оформлении декларации следует руководствоваться такими правилами:

- Заполнять только актуальный бланк. Форма и структура декларации может меняться. В ней появляются и исчезают строки, поля, графы и пункты. Поэтому перед заполнением стоит проверить новизну документа.

- Суммы в подобных бумагах указывают только в целых выражениях. То есть копейки следует округлять до рублей — в большую или меньшую сторону.

- Декларацию разрешено заполнять при помощи компьютера и вручную. Если же выбран второй вариант, то следует вписывать данные заглавными буквами. Все значения должно быть хорошо видно. Все слова и цифры должны быть различимы.

- Пустые поля следует заполнить прочерками.

- Допускается подавать декларацию в электронном виде, отправлять почтой или лично передавать в отделение ФНС.

- При заполнении следует использовать официальный документ — Порядок заполнения налоговой декларации по налогу на имущество организаций. Этот документ можно считать инструкцией к оформлению декларации.

Стоит отметить, что согласно Налоговому кодексу Российской Федерации, абзац 2 пункта 3 статьи 80, подавать декларацию в электронном виде обязаны организации со штатом, превышающим 100 человек.

Что важно взять на заметку

Замечания по закону

В 2020 году используется форма декларации, утвержденная приказом ФНС России от 25 ноября 2011 года №ММВ-7-11/895.

Согласно письму Минфина России от 28 февраля 2013 года №03-02-08/5904, предприятия освобождаются от подачи подобной декларации в том случае, если за 2020 год у них на балансе не состояли активы, подлежащие налогообложению. При этом не нужно подавать даже нулевой отчет.

Однако, если подобное имущество появилось в одном из кварталов отчетного года, документ все же следует заполнить и передать в налоговую инспекцию. В обратном случае статьей 119 Налогового кодекса РФ предусмотрен штраф в размере, как минимум, 1000 рублей.

В пункте 25 статьи 381 НК РФ указано, что при получении на баланс предприятия активы движимого характера третьей-десятой групп амортизации, то такое имущество не требует уплаты налога. При этом данные объекты должны поступить в распоряжение организации не раньше, чем с 1 января 2013 года.

Еще одним условием для подобных объектов является способ их получения — не от взаимосвязанного лица и не в результате закрытия или реорганизации другого предприятия.

Не входят в составление расчетов и активы, которые относятся к первой и второй амортизационным группам. НК РФ в подпункте 8 пункта 4 статьи 374 говорит о том, что они не являются объектами налогообложения. Однако указать такое имущество следует в дополнительных строках. Об этом в своем письме от 7 августа 2020 года №БС-4-11/13906 указывает ФНС.

Реквизиты по ИНН и КПП следует вносить в декларацию в соответствии с Порядком, утвержденным приказом №ММВ-7-11/895 в пункте 2.4 и 2.7.

Согласно письму ФНС России от 16 октября 2020 года №БС-4-11/21488, при заполнении третьего раздела следует оформлять столько листов, сколько недвижимости числится на балансе компании. При этом объекты могут находиться в одном строении, но быть зарегистрированы под разными номерами в кадастре.

Составление и подача

Инструкцию по заполнению декларации предоставляет в своем приказе МНС России от 23 марта 2004 года №САЭ-3-21/224.

Всего существует три периода, за который предоставляются расчетные документы по авансовому платежу:

- за 1 квартал;

- первое полугодие;

- девять месяцев работы.

Эти бумаги следует подать не позже, чем через 30 дней после конца периода, за который следует отчитаться. А вот декларация по налогу за год передается в ФНС не позже 30 марта, следующего за отчетным, года.

Куда следует передать документ?

Отчетность сдается налоговую службу, в соответствии с:

- местом нахождения российского предприятия;

- местом работы иностранной компании посредством получения представительства на постоянной основе;

- местом пребывания обособленных отделов, которые имеют свой отдельный баланс;

- местом фактического пребывания имущества.

Оплата сбора производится по специальному коду — ОКАТО. При этом учитывается муниципальное образование той области, где расположен объект. Стоит учесть, что данное правило не распространяется на движимые активы — поскольку они не имеют отдельных балансов.

Следуя общим правилам необходимо будет подать отдельный отчет в те места, куда будет уплачен налоговый сбор. Если же налог будет полностью зачислен в бюджет без отделения части в муниципалитет, то декларацию подают в одном экземпляре.

Образец заполнения декларации по налогу на имущество включает в себя такие обязательные разделы:

- Титульная страница.

- Первый раздел, который содержит данные о сумме сбора, которую необходимо заплатить.

- Второй пункт — совершение расчетов по суммам налогового сбора. Имущество должно принадлежать российской или иностранной фирме, которая работает в России на постоянной основе и имеет представительство.

- Третий раздел отражает расчеты по налоговым базам и суммам сборов за отдельный период. При этом указываются данные об имуществе иностранной компании, которое не имеет отношения к осуществлению деятельности организации посредством представительства.

- Раздел четвертый учитывает налоговую базу и суммы налога по имуществу, которое относится к Единой системе газоснабжения. Сюда вписываются данные и о тех объектах, которые расположены в России — на море, шельфе или в другой исключительной экономической зоне страны.

- Пятый раздел отвечает за расчеты, связанные со среднегодовой стоимостью имущества, которое не подлежит налогообложению.

Заявление на льготу по налогу на имущество нужно отдать в ФНС по месту регистрации.

Заявление на льготу по налогу на имущество нужно отдать в ФНС по месту регистрации.

Какой установлен срок сдачи авансового расчета по налогу на имущество за 3 квартал 2020 года — поясним тут.

Структура и наличие каких-либо пунктов зависит от отдельной компании — ее категории как плательщика налогов, места регистрации.

Образец заполнения декларации по налогу на имущество:

Ставки

Ставки по имущественному налогу с максимальными показателями указаны в Налоговом кодексе.

В 2020 году следует руководствоваться такими значениями:

- В отношении объектов недвижимости, расчеты по которым осуществляются в зависимости от кадастровой стоимости в Москве ставка будет составлять 2 процента. При реальных расчетах в Москве преобладает ставка с показателем в 1,3%. Для отдельных объектов может быть применена ставка 0,1%.

- Для недвижимости, сбор на которую совершают по кадастровой стоимости по общим показателям в России, без учета Москвы, показатель ставки равен двум процентам.

- Железнодорожные пути, магистрали, электрически линии и другие объекты, которые входят в состав этого имущества считаются по ставке в 1,3 процента.

- Нулевая ставка касается недвижимости в сфере магистральных газопроводов, их комплектующих, по объектам добычи газа, добычи и хранения гелия. Однако здесь должны учитываться некоторые условия:

- их эксплуатация должна быть начала с 1 января 2020 года;

- месторасположение имущества — Якутия, Иркутская и Амурская области;

- имущество должно находиться в собственности организаций, входящих в Единую систему газоснабжения.

- Для всех остальных объектов ставка будет равняться 2,2 процента.

Региональные ставки будут рассчитываться местными властями. При этом они могут превышать показатели, установленные Налоговым кодексом. Если же в регионе не установлены процентные ставки по налогам, то расчеты следует осуществлять исходя из тех показателей, которые указаны в НК РФ — по максимальным ставкам.

Если имущество находится в разных регионах, то расчеты производятся на основе тех ставок, которые используются в отдельном регионе.

Как заполнять образец декларации по налогу на имущество

Пример заполнения включает в себя оформление нескольких листов декларации. Начинать нужно с титульного листа.

В нем размещают данные о:

- организации-плательщике налогов;

- виде декларации;

- налоговом органе, куда будет подаваться документ.

Дальнейшее заполнение следует осуществлять в обратном направлении. Так, начать нужно с последнего — третьего раздела.

Потом информация вносится во второй лист и самым последним выступает первый раздел:

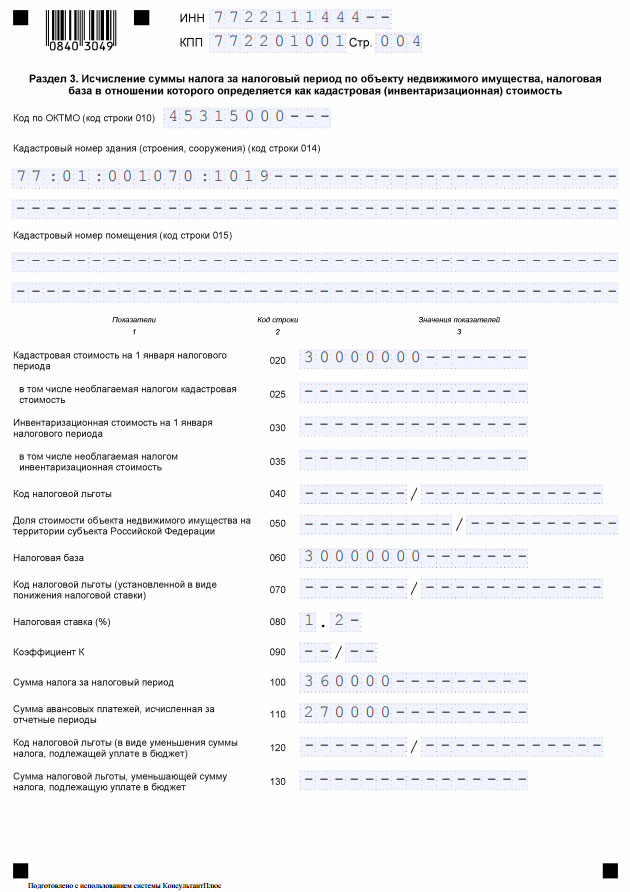

- В третьем разделе указывают данные по налогу в соответствии с теми объектами, которые подлежат налогообложению по кадастровой цене.

- Во втором разделе необходимо рассчитывать сбор по имуществу согласно балансовой стоимости.

- Последний — первый пункт содержит данные о сумме сбора, которую следует заплатить в бюджет.

Подробные рекомендации

Для того, чтобы внести полную информацию в третий раздел, следует заполнять лист отдельно по каждому объекту. При этом учету подлежит только то имущество, налог на которое рассчитывают по кадастровой стоимости.

Если же подобная недвижимость не числится на балансе организации, то в бланке вписывают только ИНН и КПП компании, а в остальных полях размещают прочерки.

Далее разделение идет в соответствии со сроком пребывания недвижимости в собственности организации. Так, если этот срок не достигает года, то графа 090 должна содержать цифру, которая является соотношением количества месяцев владения объектом к 12 месяцам.

Раздел второй заполняется в нескольких экземплярах, если у объектов недвижимости разные коды по ОКТМО или у одного из зданий есть льготная ставка.

Остаточную стоимость по основным средствам вносят в 270 строку.

Туда нельзя причислять земельные участки и такое имущество как:

- первая и вторая группа амортизации;

- объекты кадастровой стоимости;

- недвижимость обособленных отделов.

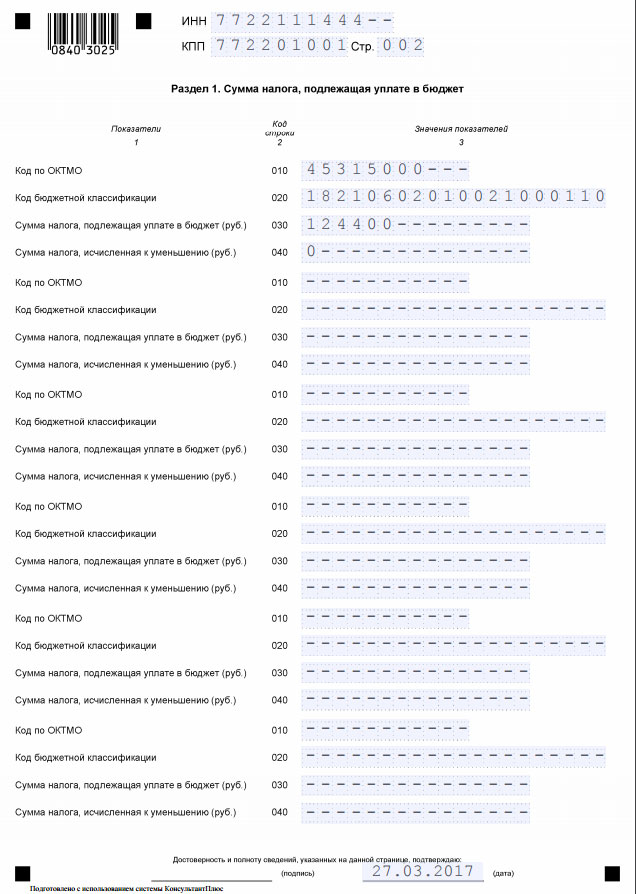

В первом разделе следует заполнить сроки с показателями:

| 010 | Код по ОКТМО налога. |

| 020 | Указывается КБК. |

| 030 | Размер сбора, который следует заплатить. |

| 040 | На какую сумму налог уменьшается. |

Если код ОКТМО является идентичным как для баланса, так и для кадастра, то в 030 строку должна быть внесена общая сумма сбора. Ее получают при сложении суммы баланса и кадастра по одинаковым кодам ОКТМО.

Ответственность

Декларацию по имущественному налогу следует заполнить правильно и подать в установленный законом срок. В противном случае налоговая служба имеет право применить штрафные санкции в отношении предпринимателя или юридического лица.

В 2020 году за каждый просроченный полный и неполный месяц будет взиматься 5% от той суммы, которая должна была быть уплачена в бюджет. Это будет происходить до того момента, пока налоговая инспекция не получит декларацию.

Стоит отметить, что размер штрафа не может превышать 30% от неуплаченного налога. Минимальный штраф — 1000 рублей.

Кроме штрафов, предусмотренных для организации, существуют и санкции в отношении руководства. Согласно законодательству, руководитель может быть оштрафован на сумму от 300 до 500 рублей.

Заполнять декларацию следует в соответствии с законодательными нормами. Все расчеты в документе должны быть точными. Главное — успеть подать декларацию в срок. Иначе есть риск получить внушительный штраф за нарушение сроков предоставления отчета.

Нулевая декларация по налогу на имущество за 2020 годнужно подавать и подтвердить факт отсутствия имущества.

Нулевая декларация по налогу на имущество за 2020 годнужно подавать и подтвердить факт отсутствия имущества.

Срок сдачи декларации по налогу на имущество за 2020 специалисты для вас указали далее.

Как считается налог на имущество по кадастровой стоимости в регионах — мы расскажем здесь.