По итогам истечения трехквартального отчетного периода организации, которые имеют в непосредственной собственности имущественные объекты, должны сдавать в территориальные отделения налоговой службы и Пенсионного Фонда специальную отчетности. Стоит отметить, что срок сдачи авансового расчета по налогу на имущество за 3 квартал 2020 года был законодательно перенесен. Крайний срок сдачи документации теперь – 12 декабря.

В качестве установленного отчетного периода по налогу на имущество выступают 12 календарных месяцев. Все сроки выплат налогового сбора в полной мере регламентируются положениями действующего Налогового Кодекса РФ.

Для понимания особенностей соответствующего авансового расчета необходимо ознакомиться с нормами закона, с границами установленных сроков платежа, со ставками и содержанием, с нюансами отчетности, а также с возможной ответственностью и штрафными санкциями.

Основные положения

Куда и кто должен

В качестве плательщиков налогового сбора выступают любые организации, которые имеют движимые или недвижимые объекты имущества, признаваемые непосредственными объектами налогообложения. Перечень компаний, вынужденных выплачивать соответствующий налог, приведен в действующем налоговом законодательстве.

Среди них стоит выделить:

- российские компании;

- зарубежные предприятия, которые не имеют постоянного представительства на территории регионов РФ, но владеющие определенным имуществом;

- иностранные компании, осуществляющие свою деятельность через официальное представительство.

Стоит отметить, что от выплаты рассматриваемого налогового сбора могут быть освобождены компании, применяющие налоговые режимы специального характера. При этом, если предприятие, осуществляющее деятельность на ЕНВД или УСН владеет определенным имуществом, по которому налоговая база формируется по кадастру, то они также признаются налогоплательщиками по имуществу.

Каждое заинтересованное лицо может найти кадастровый перечень имущественных объектов в положениях Налогового Кодекса РФ.

Важно помнить о том, что для сдачи декларации необходимо ее подготовить и передать в территориальное отделение налоговой службы:

- по месту фактического расположения организации;

- по месту нахождения обособленных отделений, обладающих отдельным от главного офиса бюджетом;

- по непосредственному месту нахождения налогооблагаемых объектов имущества.

Что касается объектов, относящихся к недвижимому имуществу, то в данном случае декларация будет передаваться в контролирующий орган по месту его нахождения. Все без исключения организации должны согласовывать возможность принятия отчетной документации за 3 квартал до 1 января того года, который следует сразу за отчетным.

От чего зависят границы дат

Предприятия, которые имеют в собственности объекты движимого или недвижимого имущества, должны в обязательном порядке передать в налоговую инспекцию соответствующий расчет по авансу не позднее календарного месяца с момента окончания отчетного квартала. Данное положение в полной мере регламентируется положениями статьи 386 Налогового Кодекса РФ.

Исходя из этого срок передачи в инспекцию декларации за 3 квартал 2020 года – 30 октября. Однако данный день выпадает на нерабочее воскресенье и именно поэтому сроки были перенесены до 31 октября. Специальная расчетная форма и ее порядок заполнения утверждены приказом ФНС РФ от 24 ноября 2011 года.

Стоит отметить факт того, что организации должны сдавать отчетность по налогу на имущество даже в тех случаях, когда остаточной суммы основных средств просто нет. Другими словами, на счете организации 01 должно числиться хотя бы одно основное средство. В случае нулевой остаточности налоговая база и сумма соответствующего сбора будет равняться нулю.

Что касается сроков сдачи декларации для нулевой отчетности за 3 квартал, то он абсолютно идентичен стандартным вариантам – до 31 октября 2020 года.

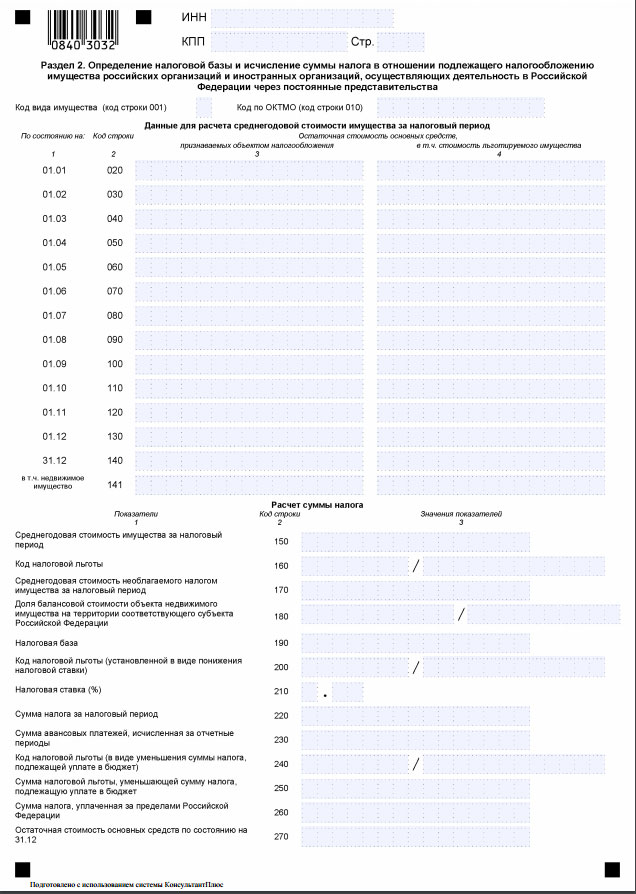

Бланк декларации по налогу на имущество организаций:

Отсылки к закону

В табличном варианте ниже представлены актуальные изменения по главной отчетности:

| Отчеты | Актуальные изменения | Формы |

| Электронный или бумажный за 9 месяцев | В отчет была добавлена новая таблица для тех страхователей, сотрудники которых осуществляли свою деятельность не на своих рабочих местах, а в сторонних организациях. В таблице 6.1 должна быть указана актуальная кодификация ОКВЭД. | Последняя редакция 4-ФСС |

| Декларация по налоговому сбору на добавленную стоимость за 3 квартал | Действуют новые операционные коды по НДС. | Декларация |

| Налог на прибыль | Организации могут оплачивать налог на прибыль, которые в том числе была достигнута благодаря движимому или недвижимому имуществу, раз в месяц или раз в квартал. | Декларация |

| Авансы по налоговому сбору на имущество | Для всех компаний в качестве налогового периода с 1 января 2020 года признается 1,2 и 3 кварталы. Для организаций, которые не имеют имущество – 1 квартал, 6 месяцев и 9 месяцев | Декларация |

Каков срок сдачи авансового расчета по налогу на имущество за 3 квартал 2020 года

Индивидуальные предпринимали, которые имеют определенный штат сотрудников, а также в се организации, обязаны выплачивать специальные страховые взносы каждый месяц или каждый квартал в зависимости от выбранной системы. В случае, если никаких начислений в рамках отдельного квартала не производилось, то необходимо подготовить нулевую отчетность.

Стоит отметить, что компании, численность штата которых составляет более 25 человек, то они обязаны отчитываться перед контролирующими службами исключительно в электронном формате посредством специальных коммуникационных операторов связи.

Срок сдачи авансового расчета по налогу на имущество за 3 квартал 2020 года в территориальное отделение фонда социального страхования – не позднее 20 октября в бумажном виде и не позднее 25 октября в электронном формате. Что касается сдачи соответствующей отчетной документации в территориальное отделение пенсионного фонда, то в данном случае это необходимо сделать до 15 и 21 ноября для бумажной и электронной формы соответственно.

Способы расчета налога на имущество по кадастровой стоимости в регионах вы можете найти на страницах сайта.

Способы расчета налога на имущество по кадастровой стоимости в регионах вы можете найти на страницах сайта.

Нужно ли сдавать нулевую декларацию по налогу на имущество и какие суммы там фигурируют — смотрите тут.

Важно особенно учитывать фактор того, что в 2020 году у налогоплательщиков по имуществу появилось новое обязательство, которое заключается в составлении ежемесячного отчета по форме СЗВ-М. Срок сдачи такой документации до 10 числа того месяца, который следует сразу за отчетным.

Вся отчетная документация может быть предоставлена в территориальные контролирующие органы официальным представителем организации. Для этого нужно оформить специальную нотариальную доверенность.

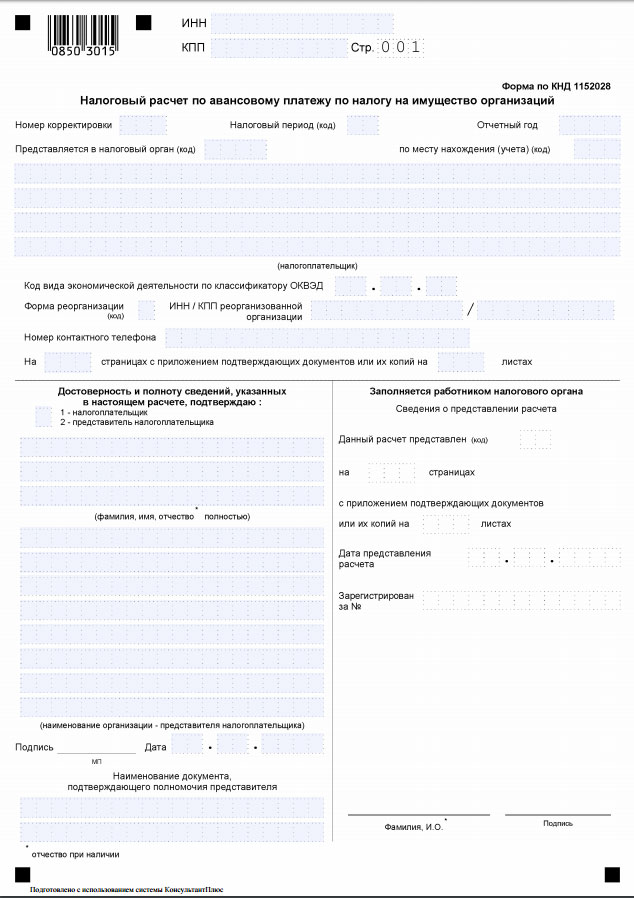

Бланк налогового расчета по авансовому платежу по налогу на имущество организаций:

Ставки и содержание

Предельные ставки налогового сбора на объекты движимого и недвижимого имущества в полной мере определяются нормами действующего налогового законодательства РФ.

По состоянию на 2020 года установлены следующие предельные значения:

| 2 процента | По имущественным объектам, с которых начисляется налоговый сбор в прямой зависимости от кадастровой стоимости. |

| 1,3 процента | Для железнодорожных путей общего пользования, а также для линий электропередач и прочих сооружений, которые являются неотъемлемыми составляющими вышеперечисленного имущества. |

| 0 процентов | Для магистральных газопроводов и прилегающих имущественных объектов, а также для объектов добычи и хранения гелия. |

| 2,2 процента | Для прочего имущества. |

Стоит отметить, что органы регионального управления определяют актуальные налоговые ставки в самостоятельном порядке. Именно по ним организациям придется выплачивать соответствующий налоговый сбор в том или ином регионе РФ. При всем при этом в регионах может быть установлено несколько ставок для компаний и имущества, принадлежащим разным категориям.

В любом случае размер региональных ставок не может ни при каких обстоятельствах превышать предельные показатели, которые были ранее установлены на федеральном уровне. В случаях, если региональные власти не установили ставки, то налог должен в каждом конкретном случае рассчитываться по максимальным ставкам.

Для тех организаций, которые имеют в других регионах страны обособленные подразделения, обладающие отдельным балансом, или отдаленные имущественные объекты, при расчете определенного налогового сбора применяются ставки, установленные в этих регионах.

Вышеуказанные положения четко регламентируются статьями 372, 384-385 действующего Налогового Кодекса РФ.

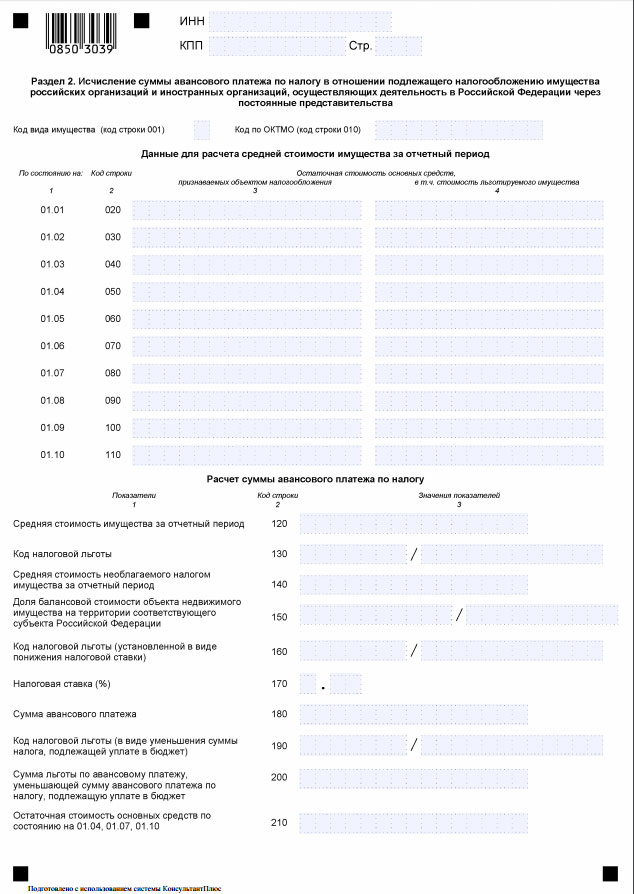

Инструкция по заполнению расчета по авансовому платежу по налогу на имущество организаций

Нюансы отчёта и налогов

Бухгалтеры организаций могут столкнуться с проблемой определения в расчете конкретного отчетного периода. Это обуславливается тем, что у компании может находится в непосредственной собственности имущество, налоговый сбор по которому определяется в зависимости от среднегодовой и кадастровой стоимости одновременно.

Для такого имущества устанавливаются разные периоды. Порядок заполнения соответствующей расчетной формы предусматривает определение отдельных отчетных периодов только для имущественных объектов, облагаемых в зависимости от годовой стоимости.

Стоит отметить, что ФНС рекомендует всем налогоплательщикам указывать определенную кодификацию, которая будет отражать соответствующий период по налогу на имущество. Требование в полной мере регламентируется положениями специального письма ФНС от 25 марта 2020 года.

В 2020 году соответствующая имущественная отчетность должна быть предоставлена в следующие сроки:

| За 2020 год | До 30 марта. |

| За 1 квартал | До 2 мая. |

| За 6 месяцев | До 31 июля. |

| За 3 квартал | До 30 октября. |

В рамках расчета указываются все суммы авансовых платежей по соответствующему налогу. Коды ОКТМО по ним полностью соответствуют тем муниципальным образованиям, которые находятся под ведомством конкретного территориального подразделения.

В случаях, если региональное законодательство устанавливает зачисление налогового сбора на имущество напрямую в региональный уровень бюджета без перенаправления сумм в муниципальные бюджеты, то каждая организация может на законных основаниях сдать единственный расчет на все суммы аванса по налогу, который в обязательном порядке подлежит уплате в бюджет.

Важно помнить о том, что при неправильном указании кодификации по ОКТМО, если нет замечаний в расчете, а он сам полностью соответствует установленной законодательством форме, то территориальные контролирующие органы не смогут отказать в приеме такой документации. Это регламентируется письмом Министерства Финансов РФ от 18 апреля 2020 года.

Ответственность и штрафы

Контролирующие органы будут вынуждены наложить на организацию определенные штрафные санкции за несвоевременную сдачу налоговой декларации на имущественные объекты за 3 квартал или за отказ от предоставления. В данных случаях размер штрафа будет составлять 200 рублей на основании статьи 126 Налогового Кодекса РФ.

При этом не играет особой роли факт того, что налоговый сбор может быть уплачен до подачи расчета. Помимо прочего, на руководителя компании может быть наложен штраф до 500 рублей в соответствии со статьёй 15 КоАП РФ.

Стоит отметить, что представители контролирующих органов не смогут оштрафовать организацию по статье 119 Налогового Кодекса РФ. Это обуславливается тем, что расчет авансовых платежей не может выступать в качестве непосредственно налоговой декларации.

Территориальные налоговые органы могут потребовать от организаций, в случае предоставления отчетности в бумажном формате, приложения файла в электронном виде или печати специального штрих-кода, который будет дублировать информацию. Практика показывает, что в случае непредставления представители инспекции могут отказать в принятии отчета.

Если это произошло, то оспорить решение можно как в вышестоящем налоговом органе, так и в судебном порядке. К тому же, на основании положений Письма Минфина от 18 апреля 2020 года отсутствие штрих-кода не может являться основанием для отказа в принятии документации, если она заполнена в соответствии с установленными законодательством правилами.

Образец заполнения декларации по налогу на имущество поможет предпринимателю самостоятельно составить свой вариант документа.

Образец заполнения декларации по налогу на имущество поможет предпринимателю самостоятельно составить свой вариант документа.

Как составить заявление на льготу по налогу на имущество — мы расскажем по ссылке.

Коды декларации по налогу на имущество за 2020 год можете скачать здесь.