Абсолютно каждая компания, предприятие, организация и т.д. использует какую-либо систему уплаты налогов. Одним их возможных вариантов является ЕНВД – единый налог на вменённый доход.

В 2019-ом году эта система носит добровольный характер. Такое изменение действует с 2013-ого год. До того времени система была обязательной. ЕНВД можно использовать исключительно в предпринимательской деятельности, что позволяет совмещать данную систему со стандартной или упрощённой.

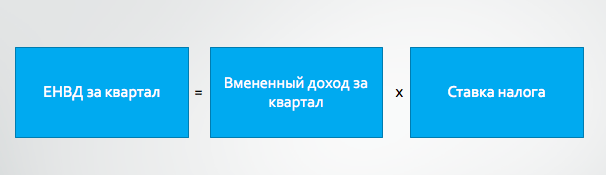

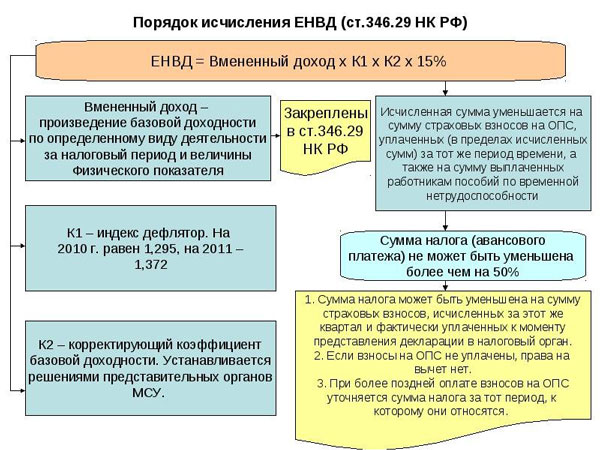

Главное отличие ЕНВД от других видов налогообложения заключается в том, что налог берётся не по факту полученной прибыли, а с помощью величины усреднённого дохода. Говоря простым языком, с суммы прибыли, предсказанной законодательством субъекта.

Основные детали

Нормативная база

В процессе расчёта сумму налога по системы ЕНВД необходимо уделить особе внимание следующим документам и положениям:

- Налоговый кодекс (НК РФ). Третий пункт 26-ой главы статьи 346.26-346.33. В этих статьях описываются основные положения, определения, условия и правила, на основе которых вычисляется сумма налога. С данным документом необходимо подробно ознакомиться до перехода на единый налог на вменённый доход.

- Федеральный закон под номером 148-Ф3. Без данного документа вести грамотный, а главное правильный, бухгалтерский учёт просто невозможно.

- Также стоит уделить повышенное внимание различным письмам, разъяснениям и другим нормативным актам, непосредственно затрагивающими систему уплаты налогов, которые принимаются на уровне субъектов государства.

- Процедура вычисления сумму единого налога на вменённый доход происходит строго на основе формул, выведенных для каждой категории плательщиков. Принцип этого подробно описан в федеральном законе 148-Ф3.

Статья 346.26. Общие положения

Статья 346.27. Основные понятия, используемые в настоящей главе

Статья 346.28. Налогоплательщики

Статья 346.29. Объект налогообложения и налоговая база

Статья 346.30. Налоговый период

Статья 346.31. Налоговая ставка

Статья 346.32. Порядок и сроки уплаты единого налога

Общие понятия

Как и любая другая система, при этом не обязательно она должна касаться налогов обладает своими терминами и понятиями. Без знания определений и тонкостей, пользоваться системой просто невозможно. Единый налог на вменённый доход также обладает рядом терминов, значение которых необходимо знать каждому предпринимателю.

Вменённый доход, что это такое? Определение звучит следующим образом. Это потенциально-возможная прибыль за год, сумма которой рассчитывается на основе фиксированных значений и факторов, которые оказывают прямое влияние на количество полученного дохода.

Базовая доходность ЕНВД – это условная показатель, которая определяет количество полученной прибыли за один месяц. Она может выражаться не только в денежном эквиваленте. Значение вычисляется в стоимостном выражении. Основу составляют физические показатели, с которыми непосредственно связана проводимая предпринимательская деятельность.

Размер базовой доходности ЕНВД для каждого вида деятельности разный. Физический показатель также может отличаться, для одного предприятия он может принимать вид количества штатного персонала, для другого – площадь используемого помещения и т.д.

Допустимая сфера услуг

В налоговом кодексе нашего государства, прописан тип организаций, обладающих правом использования единого налога на вменённый доход.

Они подразделяются на несколько видов:

| Рекламные услуги | В положениях прописываются четыре вида деятельности в данной сфере:

|

| Сфера услуг | Данная категория насчитывает три выделанных типа:

|

| Деятельность, связанная с транспортными средствами | В положениях выделяется четыре конкретных вида:

|

| Заведения общественного питания | Разделяются на два вида:

|

| Аренда |

|

Главные показатели

Существует определённый ряд утверждённых значений. Они различаются между собой по видам деятельности.

Список представлен ниже (все числовые значения представлены в рублях):

| Автомойка, станции технического обслуживания транспорта, сервисные центры и т.д. | Для деятельности подобного типа, сумма базовой величины будет составлять двенадцать тысяч на одного работника. Показатель идентичен предыдущему пункту. |

| Автомобильные парковки | Значение сумму равняется пятидесяти рублям за один используемый квадратный метр. Показатель – это размер стоянки в метрах в квадрате. |

| Грузоперевозки | Значение равняется шести тысячам на одну единицу техники. Показатель равен количеству транспорта, используемого в процессе коммерческой деятельности предприятия. |

| Пассажирские транспортные предприятия | Величина равна полторы тысячи. Показатель – суммарному количеству посадочных мест во всех транспортных средствах. |

| Стационарная торговля в розницу | Базовая доходность – полторы тысяч на квадратный метр площади. Физический показатель равен суммарной площади помещения, используемой в коммерческой деятельности предприятия. |

| Розничная торговля в отсутствии торговых залов (павильон, киоск и т.д.) | Одно торговое место исчисляется девятью тысячами базовой доходности. Физический показатель равняется общему количеству торговых точек (при условии, что площадь одной торговой точки не превышает отметку в пять квадратных метров). |

| Стационарная розничная торговля в отсутствии залов с площадью конкретного торгового места, превышающей пять квадратных метров | Доходность равна 1800 на один квадратный метр. Физический показатель зависит от площади всех торговых точек. |

| Автоматические портативные торговые автоматы | Величина доходности – 4.5 тысяч на одного представителя персонала ИП. Физический показатель – это общая численность сотрудников организации. |

| Услуги общепита, предоставляемые в помещении с собственным залом | Значение базовой доходности равно одной тысяче на квадратный метр площади. Соответственно физический показатель – это общая площадь помещения. |

| Кафе, рестораны и т.д. без собственного зала и обслуживающего персонала | Расчёт «вменёнки» основывается на базовой доходности, равной пяти тысячам на квадратный метр площади. Физический показатель – это площадь используемого помещения. |

| Реклама наружного типа автоматического режима работы | Коэффициент для вычисления вменённого налога равняется четырём тысячам на один квадратный метр площади рекламного стенда. Соответственно, физический показатель равняется его общей площади. |

| Электронная наружная реклама | Характеризуется доходностью в пять тысяч на метр площади. Физический показатель – суммарная площадь. |

| Другие типы наружной рекламы, использующие какую-либо конструкцию | Один метр площади баннера равняется доходности в три тысячи. Физический показатель – это общая площадь. |

| Реклама на транспортных средствах | Одна единица техники обладает доходностью в десять тысяч. Физический показатель – общее количество транспорта с баннерами. |

| Сдача во временное пользование жилплощади, включая гостиницы | Исчисляется доходностью в одну тысячу на один квадратный метр площади. Показатель – общая площадь. |

| Аренда торговых объектов, столовых, кафе и других заведений общественного питания | Обладает доходностью в шесть тысяч (при условии, что площадь помещения не превышает отметку в пять квадратных метров). |

| Сдача в аренду торговых точек, с площадью больше пяти метров в квадрате | Значение базовой доходности равно 1200 за один метр площади. |

| Сдача в аренду земельных участков | Если площадь не превышает отметку в 10 квадратных метров, то доходность равна 10 тысячам, если же превышает, то одной тысяче рублей. Физический показатель – это общая площадь участка. |

Прочие формальности

Важные нюансы определения

В законе существуют несколько нюансов, знать которые необходимо в обязательном порядке:

- Розничная торговля – под данным термином понимается реализация каких-либо товаров посредством магазинов, торгово-развлекательных центров отдельных отделов с приставными торговыми местами, площадь которых не учитывается, помимо этого, продажа не обязательно должна быть прямой, под действие закона предприятие попадает и в том случае, если реализация товара проводится с помощью доставки.

- Аренда площадей – площадь торговой площади и земельного приравнивается к нормативам только в том случае, если она превышает отметку в пять и десять квадратных метров соответственно.

- В случае если изменить род деятельности предприятия для снижения вменённого дохода не удаётся, то тогда необходимо выполнить ряд процедур, которые помогут изменить физические показатели.

- Существует возможность, позволяющая предпринимателю арендовать не все помещение, а только его часть, соответственно и вменённый доход будет рассчитываться только с задействованной части помещения.

Изменения в декларации ЕНВД в текущем году описаны здесь.

Расчёт и коэффициенты

В налоговом кодексе нашего государства представлена формула, которая используется бухгалтерами при расчёте вменённого дохода за три последних месяца.

В ней фигурируют следующие значения:

| ВД | Вменённый (усреднённый) доход за один месяц. |

| БД | Значение базовой доходности. |

| ФП | Значение физического показателя. |

| КД | Значение календарных дней в отчётном месяце (может принимать четыре значения: 28, 29, 30 и 31). |

| КД1 | Количество рабочих дней в месяце для отчёта. |

Посредством подстановки значений в формулу, которая представлена в документе, любой предприниматель может выполнить расчёт вменённого дохода. В некоторых случаях это может поспособствовать снижению сумму налога.

Размер базовой доходности ЕНВД

Размер базовой доходности необходим для вычисления суммы вменённого дохода.

Для каждого вида деятельности он отличается:

| Тип деятельности | Сумма в рублях |

| Ветеринарные клиники | 7500 |

| Услуги быта | 7500 |

| Услуги обслуживания автомобилей и мототехники | 12000 |

| Платные автомобильные парковки | 50 |

| Грузоперевозки | 6000 |

| Пассажирские перевозки | 1500 |

| Торговля с оборудованными залами | 1800 |

| Торговля на нестационарных объектах (до 5-ти кв.м.) | 9000 |

| Торговля на нестационарных объектах (свыше 5-ти кв.м.) | 1800 |

| Развозная торговля | 4500 |

| Автоматическая аппаратура розничной торговли | 4500 |

| Заведения общепита с залами и обслуживанием | 1000 |

| Заведения общепита без залов и обслуживания | 4500 |

| Наружная реклама с использованием специально предназначенных для этого конструкций | 3000 |

| Реклама на транспорте | 10000 |

| Электронная наружная реклама | 5000 |

| Наружная реклама с механической системой смены баннеров, работающей в автоматическом режиме | 4000 |

| Временная сдача жилплощади | 1000 |

| Сдача в аренду участков земли (больше 10-ти кв.м.) | 1000 |

| Сдача в аренду участков земли (до 10-ти кв.м.) | 10000 |

| Аренда торговых мест (до 5-ти кв.м.) | 1200 |

| Аренда торговых мест (свыше 5-ти кв.м.) | 6000 |

Как можно уменьшить

Единый налог на вменённый доход может быть снижен как для индивидуальных предпринимателей, так и для других организаций. Общества с ограниченной ответственностью могут также снизить само значение ЕНВД, а не только его признаки.

В том случае, если в ИП трудятся работники, то он обязан уменьшить значение налога на сумму, равную той, которая перечисляется в пенсионный фонд и в социальные страховые компании. Однако уменьшение суммы налога не может превышать половину от его изначального значения. Если же у индивидуального предпринимателя нет сотрудников в подчинении, то он может уменьшить налог на 100% относительно сумму взносов на себя.

Уменьшить налог можно лишь в тот же квартал, в течение которого были сделаны взносы во внебюджетные фонды. Стоит отметить, что сумма налога может быть уменьшена только лишь за тот период времени, когда предприятие являлось плательщиков данного налога.

Правда ли, что ЕНВД отменен? Это не так. Данный вид налогообложения все еще действует.

Правда ли, что ЕНВД отменен? Это не так. Данный вид налогообложения все еще действует.

Верный расчет страховых взносов ИП на ЕНВД вы можете посмотреть тут.

Читайте также про срок уплаты ЕНВД за 4 квартал 2019 года.