Налог ЕНВД представляет собой уплату в бюджет, предусмотренную для отдельных типов деятельности. Список достаточно скромен, он предусматривает различные виды бизнеса с гражданами, к примеру, торговля, услуги такси и прочее.

В соответствии с установленными законодательными нормами, налогоплательщики ЕНВД обязаны своевременно подать декларации в налоговые структуры и внести денежные средства в государственную казну. В противном случае граждане рискуют столкнуться с немалой суммой штрафных санкций.

Каковы сроки выплаты ЕНВД за 2020 год и каковы особенности составления декларации в соответствии с установленными нормами?

Порядок заполнения

Декларация в соответствии с установленными нормами включает в себя три основных раздела и титульный лист. Страницы должны иметь сквозную нумерацию и три знакоместа, отведенных для заполнения — 001, и далее.

Рекомендовано начать заполнение документа со второго раздела, так как именно он содержит подробные расчеты, которые как результат, приводят к необходимости заполнять не один, а два и более листов раздела.

Расчеты, прописанные во втором разделе должны быть просуммированы в третьем, после чего можно переходить к заполнению первого раздела.

По завершении листы декларации необходимо сложить в соответствии с нумерацией разделов, а листы документы должны быть пронумерованы по порядку. Затем документ нужно аккуратно скрепить, не придавив листы.

Титульный лист декларации в обязательном порядке должен содержать следующую информацию:

- данные об ИНН и КПП, последний реквизит должен быть идентичен номеру, присвоенному по мосту учета в налоговых органах в качества плательщика ЕНВД;

- в графе «номер корректировки» нужно поставить цифру 0 при первой подаче декларации, в случае последующих документов необходимо ставить цифру 1 и далее в соответствие с номером декларации с исправлениями;

- графа «код периода» должна содержать цифру 24, которая соответствует документам, поданным за квартал 2020 года;

- необходимо указывать код налоговых органов, в которым прикреплён гражданин (код можно найти в документах, выданных налоговыми органами при постановке на учет);

- в графе «коды ОКВЭД» нужно указать новые коды, так как былые коды недействительны;

- по завершении заполнения декларации в соответствующей графе нужно прописать количество страниц, из которых состоит документ, контактный номер телефона, подпись руководителя предприятия или ИП.

Налоговые органы не требуют наличия заверяющей печати предприятия на декларации. В соответствии с Законодательными нормами печать разрешено не ставить.

Заполняя первый раздел декларации, гражданину рекомендовано обратить внимание на следующие особенности документа:

- при заполнении документа гражданин увидит несколько строчек 010 для кодов ОКТМО, которые необходимы для раздельного учета в тех случаях, когда организация ведет свою деятельность по различным адресам;

- в графе 020 нужно указать сумму налога, отведенного для уплаты (сумму необходимо обозначить по каждому муниципальному образованию, в котором имеются подразделения предприятий);

Графа 020 может заполнятся неоднократно. В том случае, если отведенных строк недостаточно, нужно заполнить дополнительные листы первого раздела.

Заполнение второго раздела сопровождается специфическими особенностями.

Среди них следующее:

- в случае, когда предприятие занимается различными видами деятельности, необходимо для каждого их них заполнить отдельный второй раздел;

- в графах с 070 по 090 нужно указать налоговую базу (физические показатели необходимо указывать в графе 2, а базовый доход в графе 3);

- графа 4 строки 070 должна содержать показатель, который получается путем умножения данных из строк 040, 050, 060 из графы под номером 2;

- в графе 100 следует обозначить величину вмененной прибыли (для получения показателя нужно приплюсовать к показателю строки 070 показатели из строк 080 и 090);

- графа 105 должна содержать ставку налога ЕНВД (ставка напрямую зависит от того, какая ставка была принята местными властями в конкретном регионе).

Что касается третьего раздела, документ, в соответствии с установленными нормами, содержит следующие данные:

- третий раздел является отражением общей суммы ЕНВД;

- графа 005 характеризует данные о налогоплательщике, значение 1 необходимо для ООО и ИП, которые дают выплаты физическим лицам, а значение 2 необходимо для ИП без рабочего персонала;

- в строке 010 нужно обозначить сумму всех строк 110 из второго раздела;

- строка 020 характеризует страховые взносы выплаченные за работников страховые фонды (не более 50%), в случае, если в графе 005 был выбран признак 2, строку 020 заполнять не нужно;

- для индивидуальных предпринимателей, указавших признак 2 отведена в третьем разделе строка 030.

Куда стоит сдавать

Инспекция ФНС, в которую плательщик единого налога на временный доход должен сдавать декларацию, напрямую зависит от места ведения его деятельности.

В том случае, если гражданин ведет свою деятельность в различных территориях, которые относятся к разным ИФНС, то ему необходимо подавать документ отдельно в каждую из инспекций, где плательщик поставлен на учет.

Важно отметить, что декларация должна быть заполнена для каждой инспекции отдельно, то есть лишь по той деятельности, которая осуществляется по их участку. Второй раздел декларации также должен быть заполнен отдельно по каждому виду деятельности.

Существуют некоторые исключения. Налогоплательщики, которые размещают рекламу на транспортных средствах или других ресурсах, практикующие разносную торговлю должны сдавать отчет в инспекцию по месту регистрации ИП.

В том случае, если деятельность ведется на разных территориях, относящихся к одной ИФНС, то документ необходимо подавать именно в эту инспекцию. В отчете также следует заполнить несколько вторых разделов (на отдельный вид деятельности и территорию).

Если деятельность ведется при помощи обособленных подразделений, находящихся на участке одной инспекции, то нужно подавать один документ в указанную налоговую структуру от лица предприятия.

Прочие нюансы и исключения

Оплата ЕНВД характеризуется множеством специфических моментов. Прежде всего, налогоплательщикам необходимо уделить внимание грамотному заполнению декларации.

Среди ключевых особенностей можно выделить следующее:

- в графе 104 нужно указать КБК, для того чтобы узнать код необходимо обратиться в налоговые органы или посетить официальный государственный сайт;

- в графе 105 гражданам необходимо обозначить код ОКТМО (код должен соответствовать конкретному виду деятельности организации);

- в графе 110 нет необходимо обозначать символику «НС» или «ПЕ» или любые другие сокращения, которые ранее предусматривались (такое положение дел вызвано тем, что представленные данные можно увидеть при помощи КБК).

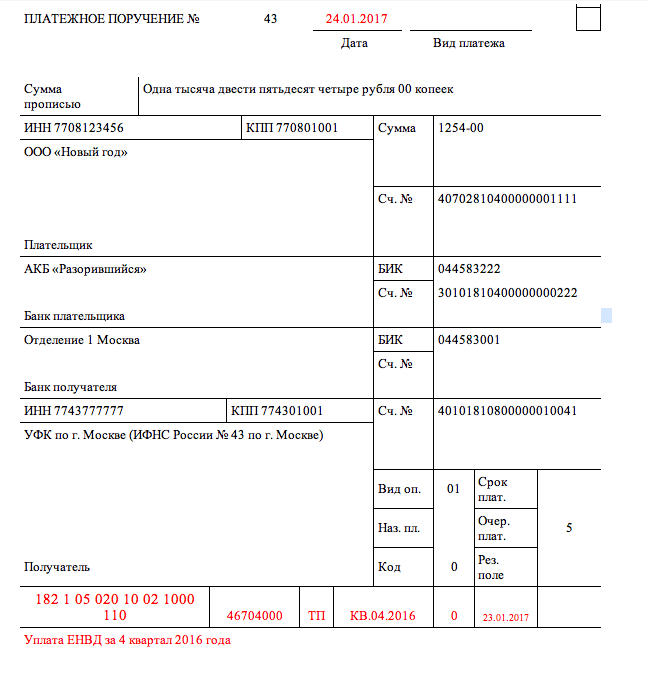

Поля, отведенные для платёжек достаточно длительный срок, не подвергались корректировке. По этой причине порядок их заполнения остался неизменным.

Интернет-магазин на ЕНВД обязан вести свою отчетность в общем законном порядке.

Интернет-магазин на ЕНВД обязан вести свою отчетность в общем законном порядке.

Правда ли, что ЕНВД отменят с 1 января 2020 года — мы расскажем в этой публикации.

Примечателен тот факт, что установленными нормами РФ предусмотрены случаи, когда налогоплательщики имеют возможность не выплачивать налог. При этом гражданин не нарушает положений, указанных в Налоговом Кодексе.

Среди них можно выделить следующее:

- Отсутствует объект для оплаты налога при потере физического показателя. К примеру, компания, которая специализируется на перевозки грузов, реализовала все транспортные средства. Налог должен рассчитываться на основе количества средств передвижения, соответственно, налог не будет исчислен при отсутствии машин.

- Гражданин перестал вести налогооблагаемую деятельность. По той причине, что гражданин уже не получает прибыль, казалось бы, он не должен оплачивать налог. На практике гражданин может не вносить средства в казну в том случае, когда он снят с учета, так как расчет налога не зависит от прибыли.

Ответственность за нарушения

Гражданам необходимо тщательно следить за сроками уплаты ЕНВД за 4 квартал 2020 года и другими периодами во избежание нежелательных последствий. Законодательной базой РФ предусмотрены различные виды наказания граждан, игнорирующих оплату налогов.

Среди них следующее:

- Принудительное взыскание недостачи по налогу;

- Налоговые санкции:

- размер штрафа составляет около 20% от неуплаченной суммы налога в случаях, когда нарушение не являлось умыслом гражданина;

- штрафные санкции в размере 40% от неуплаченного налога в случае, когда игнорирование закона было умыслом гражданина.

В том случае, если несвоевременная уплата произошла ошибочно по вине бухгалтера, ущерб, нанесенный государственной казне, будет возмещен посредством пени за каждый просроченный день.

В том случае, если гражданин несвоевременно подал декларацию, он рискует столкнуться со штрафными санкциями. Их размер составляет не более 5% от суммы налога, которая должна быть начислена и выплачена в соответствии с декларацией. Но не более 30% от назначенной суммы и не менее 1 тысячи рублей.

Важно отметить, что несвоевременная подача декларации может обернуться гражданину привлечением к административному типу ответственности в виде штрафных санкций (до 500 рублей).

В том случае, если налог в соответствии с декларацией был исчислен корректно, но в государственный бюджет был перечислен несвоевременно, штрафные санкции взиматься не будут. Состав правонарушения отсутствует.

Сроки уплаты ЕНВД за 4 квартал года и штрафы

Граждане, выплачивающие налог ЕНВД в соответствии с установленными нормами, должны ежеквартально сдавать декларации и выплачивать налог. Самый крайний срок уплаты ЕНВД за 4 (IV) квартал 2020 года – 20 января 2020 года.

Иных сроков для сдачи декларации, как в письменном, так и в электронном виде, Законодательством не предусмотрено. Отчет должен быть представлен в бумажном виде в случае, если количество работников в год не превышает 100 человек.

Декларацию необходимо предоставить в каждую инспекцию, в которой предприятие состоит на учете. Если деятельность организации проводится на нескольких участках, то необходимо сдавать документ в каждую инспекцию по месту учета.

За несвоевременную подачу отчетности предусмотрен штраф размером 5% от суммы налога в соответствии с данными декларации. Минимальный размер штрафных санкций составляет 1 тыс. рублей.

Если организацией был выплачена лишь часть налога, то штраф будет рассчитан на основе разницы между суммой налога в соответствии с отчетом и фактически уплаченной сумой.

Более того, за несвоевременное предоставление отчетности налоговым структурам, к должностным лицам компании может быть применена административная ответственность: предупреждение или штраф до 500 рублей.

Дополнительные сведения о периодах

В соответствии с действующим Законодательством, по «вмененке» применен ежеквартальный учет. Соответственно, как частные предприниматели, так и организации, к которым применен упрощенный режим, должны предоставлять перечислять налог в государственный бюджет один раз в три месяца.

Отправить платеж необходимо не позднее 25 числа месяца, который следует за отчетным периодом. В том случае, если на установленные даты выпадают праздничные или выходные дни, средства в казну нужно отправить в первый рабочий день, следующий за ними.

Несоблюдение сроков оплаты наказуемо. За каждый день просрочки начисляется пеня, которая рассчитывается по ставке рефинансирования.

Что касается отчетности, налогоплательщикам необходимо подать ее до 20 числа месяца, который следует за отчетным периодом. Несвоевременная подача декларации наказуема административным штрафом.

Ведение бухучета ИП на ЕНВД лучше направлять на аутсорс.

Ведение бухучета ИП на ЕНВД лучше направлять на аутсорс.

В этой статье вы можете точнее узнать про ставки ЕНВД в 2020 году.

Как правильно составляется декларация ЕНВД за 4 квартал 2020 года — смотрите далее.