Индивидуальным предпринимателям, а также юридическим лицам, которые находятся на едином налоге на вмененный доход (ЕНВД), следует подать соответствующую декларацию за 4 квартал 2020 года до 20 января 2020 года.

Форма данного отчетного документа, способ сдачи документа и порядок заполнения зафиксированы в приказе, изданном Федеральной Налоговой службой под № ММВ-7-3/353@ от 04.07.14 г. В октябре 2020 года были внесены некоторые коррективы в документ, однако, они актуальны для подачи отчетов только, начиная с начала 2020 года. Декларация ЕНВД 4 квартал 2020 года подается по старой форме.

Налогоплательщик имеет возможность подавать данный вид отчетности как на бумаге, так и в электронном виде. Законом не закреплено обязательство подавать отчет исключительно в форме электронного документа, поэтому любые требования по этому поводу со стороны сотрудников налоговой инспекции являются противоправными.

Общие особенности

Для отчета за последний квартал 2020 года не предусмотрена обновленная форма декларации по ЕНВД. Отчитываться за этот период предстоит, используя бланк, который утвержден Федеральной Налоговой службой в 2020 году с изменениями, которые были внесены этим же органом в конце декабря 2020 года (приказ № ММВ-7-3/590@).

Какие основные блоки включает в себя документ:

- титульная страница;

- первый раздел, в котором указывается, какая сумма налога должна быть выплачена в бюджет;

- раздел второй, в котором рассчитывается сумма налога по различным видам деятельности;

- раздел третий, предполагающий расчет размера налога за определенный налоговый период.

Декларация была введена по причине внесения корректив и дополнений в Налоговый кодекс России. Начиная с 2020 года, единый налог на вмененный доход рассчитывается не с начала каждого месяца, а за конкретное количество дней, когда юридическим лицом или предпринимателем осуществлялась деятельность.

Что изменилось в правилах

В 2020 году размер ставки ЕНВД регулируется руководством каждого отдельного региона России самостоятельно, она может колебаться от 7,5% до 15%. Учитывая это, в лист документа, на котором располагается второй раздел, добавили новое поле, в котором можно указать ставку, применяемую в конкретном регионе. Кроме этого, законодатель пересмотрел штрих-коды и внес коррективы в некоторые фразы.

Однако, принципиальных изменений документ не претерпел: как и раньше он состоит их титульной страницы, которая предполагает внесение основных сведений про налогоплательщика; отчетный период, за который предоставляется декларация; и особу, которая подает отчет. Кроме титульного листа, бланк включает три раздела, в которых проводятся расчеты.

Подачей отчетности может заниматься как сам руководитель компании/индивидуальный предприниматель, так и назначенный ним представитель, который действует на основании доверенности. При этом реквизиты данного документа должны быть указаны на титульной странице, а оригинал бумаги следует приложить к бланку декларации.

Еще одно новшество касается того, что теперь налогоплательщику можно не ставить мокрую печать. В том месте, где ранее она ставилась, убрали буквы МП, обозначающие место для печати.

Важные моменты

Куда и когда сдавать документ

Декларация ЕНВД 4 (VI) квартал 2020 года подается в одно из подразделений Федеральной Налоговой службы. В какое именно — зависит от того, где ведет свою деятельность юр. лицо или индивидуальный предприниматель.

В том случае, если деятельность осуществляется на разных территориях, но они подчиняются одной налоговой инспекции, подавать нужно одну декларацию. В отчете заполняется на каждый вид деятельности свой раздел 2. В том случае, когда на разных территориях компания занимается одним видом бизнеса, разделов 2 также будет несколько, поскольку их заполняют на каждый ОКТМО.

Если деятельность ведется посредством работы обособленных подразделений, которые находятся на территории одной налоговой службы, сдавать следует одну декларацию от лица организации, а не отдельных ее структур. Согласно разъяснению ФНС России, которое дается в письме № ГД-4-3/1895 от 2020 года, связано это с тем, что в качестве плательщика налога регистрируется организация, а не ее подразделение по месту выполнения деятельности.

Декларация подается в Налоговую службу России до 20 числа того месяца, который идет за отчетным кварталом. Данное положение зафиксировано в статье 346.32 Российского Налогового кодекса. Термин предоставления отчета не отличается для юридических лиц и для ИП.

Сроки и способы

За каждый квартал 2020 года отчет по ЕНВД подается соответственно 20.04., 20.07., 20.10.2016 г. и 20.01.2017 г. Согласно законодательной норме, которая закреплена в статье 6.1. Российского Налогового кодекса, в случае выпадения крайнего термина подачи декларации на выходной, отчитываться нужно в следующий за ним рабочий день.

Учитывая то, что 20 января текущего года не является красным днем календаря, срок сдачи последней декларации за 2020 год не переносится, сдать отчет необходимо до 20 января, в противном случае есть вероятность начисления штрафных санкций.

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

Декларация может быть подана в бумажном варианте или в электронной форме. При средней численности нанятых работников организации свыше 100 особ, отчет может быть предоставлен только в электронном виде. Сдаются отчеты в налоговую службу в этом случае с использованием специализированных каналов связи.

Распечатанную же декларацию можно подать лично или поручив данное действие представителю, на имя которого выписана соответствующая доверенность. Разрешается отправление отчетности по почте, при этом нужно приложить опись вложения.

Образец и советы по заполнению декларации ЕНВД 4 квартал 2020 года

Существуют определенные рекомендации, которых следует придерживаться при заполнении декларации вручную:

- использовать можно синий, фиолетовый или черный цвет чернил;

- данные следует вносить в форму заглавными буквами;

- если допущена ошибка, нельзя замазывать ее корректором. В подобном случае лучше переписать документ, если же такой возможности нет – неверные сведения нужно аккуратно перечеркнуть, написав рядом Исправленному верить, возле надписи ставится дата и подпись.

Форму можно заполнить онлайн на компьютере или скачать бланк на специализированном сайте.

В этом случае следует придерживаться таких рекомендаций:

- шрифт, который нужно использовать, Courier New, его высота от 16 до 18 пунктов;

- при отсутствии тех или иных показателей – в соответствующих полях нужно поставить прочерки;

- суммы следует указывать в полных цифрах, без копеек. Если копеек меньше 50, они не учитываются, если более – происходит округление до полного рубля;

- декларацию не нужно печатать с двух сторон;

- скреплять документ аккуратно, не повреждая страницы.

Нужно ли ИП вести бухучет на ЕНВД — зависит от того, какой вид деятельности у данного предпринимателя.

Нужно ли ИП вести бухучет на ЕНВД — зависит от того, какой вид деятельности у данного предпринимателя.

Сроки сдачи декларации ЕНВД в 2020 году вы можете найти здесь.

Построчные рекомендации

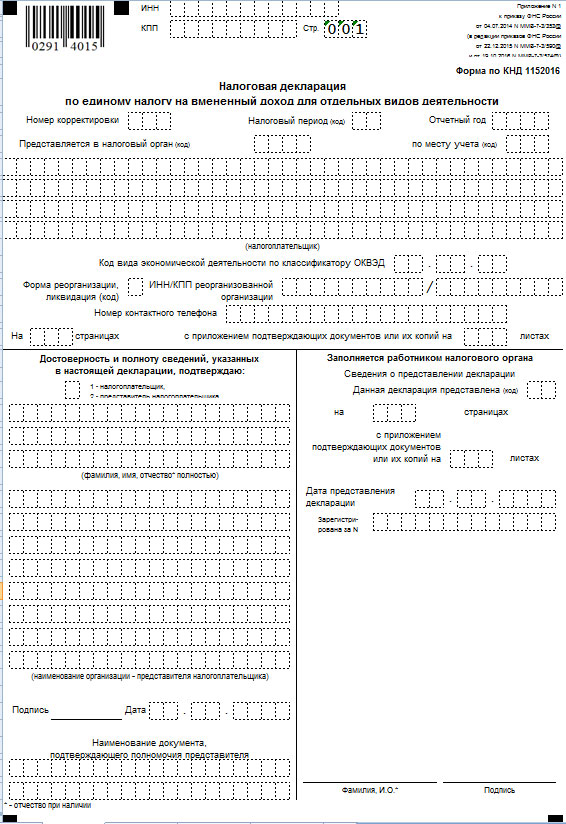

Заполнение декларации начинается с титульной страницы:

- в самом верху титулки нужно указать идентификационный номер предпринимателя, который состоит из 12 цифр, если речь идет про ООО – цифр 10;

- ниже для ООО указывается код причины постановки (КПП), для ИП в этом поле ставится прочерк;

- при первичной подаче декларации в поле с номером корректировки ставится 0, если отчет сдается повторно, указывается номер 1,2 и т.д., в зависимости от того, сколько деклараций подавалось ранее;

- далее прописывается код налогового периода (за последний квартал прошлого года – его значение 24);

- прописывается год, за который сдается отчет (в данном случае 2020);

- указывается четырехзначный номер налоговой службы, который можно отыскать, посетив официальный сайт ФНС, или узнать непосредственно в подразделении, в которое подается декларация;

- вставляется код по месту учета: например, для предпринимателя это 120, для Обществ с ограниченной ответственностью – 214;

- далее в поле предполагается указание полного названия компании либо фамилии, имени, отчества предпринимателя, пустые клеточки должны быть заполнены прочерками;

- ниже указывается ОКВЭД, который зависит от того вида деятельности, которым занимается компания. Он должен включать четыре цифры.

Поле, касающееся вопросов реорганизации и ликвидация компаний, предполагает проставление прочерка или одного из следующих показателей:

| 0 | Если речь идет о ликвидации. |

| 1 | Если в организации происходит преобразование. |

| 2 | Ставится в случае слияния нескольких структур. |

| 3 | Когда речь идет про их разделение. |

| 5 | Когда одна структура присоединяется к другой. |

| 6 | Если одновременно происходит и разделение, и присоединение. |

Далее указывается контактный телефонный номер, количество страниц документа и его приложений. Ниже прописывается, кем подается отчетность.

При заполнении первого раздела с суммами налога, подлежащего выплате в бюджет:

- в верхней части страницы указывается идентификационный номер и код причины постановки, они должны соответствовать данным, указанным на титульной странице;

- если компания осуществляет один вид деятельности, расчетная сумма налога прописывается по одному коду, если же речь идет о ведении деятельности по нескольким кодам сразу, заполнять налог следует по отдельности для каждого;

- в строку с пометкой 010 вписывается код, по которому происходит исчисление налоговых обязательств;

- в строке 020 нужно указать, в каком размере налог должен быть уплачен по определенному виду деятельности.

Если в этом есть потребность, могут добавляться дополнительные листы.

https://www.youtube.com/watch?v=5Yj06Z2WQeA

Заполнение раздела 2 предполагает внесение такой информации:

- как и при заполнении предыдущего раздела, прописывается идентификационный номер и КПП, после этого проставляется нумерация страницы;

- в строку под номер 010 следует внести код вида деятельности, по которому предприниматель/организация является плательщиком ЕНВД;

- в строке 020 нужно прописать, по какому адресу зарегистрирован ИП, в случае с Обществом с ограниченной ответственностью – это юрадрес, по которому деятельность и осуществляется;

- строка 030 в Разделе 2-1 – прописать код ОКТМО;

- строка 040 в Разделе 2-2 – указывается уровень базовой доходности;

- в строке 050 указать коэффициент, который устанавливается Министерством экономического развития России – К1, который для 2020 года определен, как 1,798, и второй коэффициент — К2, размер которого назначается местными властями и зависит он от того, какая деятельность осуществляется и в какой местности это происходит.

В разделе 2-3 за каждый месяц следует заполнить строки с пометкой 070-090, которые имеют одинаковый порядок заполнения. Налоговая база, которая указана в строке 100, должна рассчитываться, как сумма значений строк 070-090.

Ставка по единому налогу, которая должна быть указана в строке 105, может колебаться от 7,5 до 15 % в зависимости от региона, где находится организация или осуществляет свою деятельность ИП. Узнать ее размер можно непосредственно в налоговой инспекции.

В строке 110 следует указать сумму налога по ЕНВД, рассчитывается она методом умножения значения строки 100 на ставку налога, которая указана в строке 105. Полученная сумма должна быть уменьшена на сумму взносов, которые были уплачены в Пенсионный фонд Российской Федерации.

В разделе 3-1 строка 005 следует указать признак налогоплательщика:

- в случае наличия наемных работников – это 1;

- если таковых нет – 2.

В строку 010 вносится показатель строки 110 предыдущего раздела.

В разделе 3-2 нужно заполнить строки 020-040, показатели, которые будут внесены в данные сроки зависят от того, какой статус был указан налогоплательщиком в строке 005. Если это 1, то в строке 020 нужно указать, в каком размере были уплачены взносы в ПФ за наемных сотрудников. Строка 030 в расчете не участвует, поэтому она может оставаться незаполненной или в ней ИП может указать взносы, которые были перечислены ним лично за себя.

Штрафы за нарушения

В случае несвоевременной сдачи декларации ЕНВД за последний квартал 2020 года, организации или предпринимателю грозит административная и налоговая ответственность.

В статье 119 Российского Налогового кодекса указано, что в случае не сдачи декларации предстоит заплатить штраф в размере 5% от общей суммы налога, указанной к уплате в декларации. Штраф предстоит за все полные и неполные месяцы просрочки с того момента, который был установлен граничным для подачи декларации.

Статья 119. Ежегодный дополнительный оплачиваемый отпуск работникам с ненормированным рабочим днем

Совокупный размер штрафных санкций не может быть более 30% от суммы, которая прописана в декларации. Минимальная сумма – 1 тыс. рублей. В случае, если декларация не была сдана, однако налог был уплачен своевременно, налогоплательщику придется заплатить штрафную тысячу за не предоставление заполненной формы.

В случае уплаты организацией только части полагающейся к выплате суммы, штраф будет рассчитан, исходя из разницы между суммой налога, указанной в декларации, и фактически перечисленной в бюджет суммой.

Если дело дойдет до судебного разбирательства, то за не предоставление в установленный срок декларации, судом может быть применена административная ответственность к должностным особам плательщика. Согласно положениям статьи 15.5. КоАП Российской Федерации это может быть предупреждение или штраф в размере 300-500 рублей.

Статья 15.5. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Срок уплаты ЕНВД за 4 квартал 2020 года переносится на следующий год — 2020.

Срок уплаты ЕНВД за 4 квартал 2020 года переносится на следующий год — 2020.

Какой указывается КБК по ЕНВД для ИП — смотрите тут.

Читайте также, сдает ли ИП на ЕНВД справку 3НДФЛ.