В 2020 году поменялись виды и сроки предоставления как бухгалтерской, так и налоговой отчетности, в сравнении с документацией прошлых периодов. Отчеты за весь год должны предоставить все организации, независимо от рода их деятельности. Причем вид, содержание и срок сдачи конкретных документов полностью зависят от системы платы налогов и организационной формы отдельно взятого предприятия.

В начале 2020 года все предприятия должны позаботиться об отчете за 2020 год. Причем сроки сдачи декларации ЕНВД в 2020 году за 2020 год имеют период с января и до конца марта. Но сроки и виды отчетов полностью зависят от налоговой системы, действующей на конкретном предприятии.

После сдачи отчетов за 2020 год организации потребуется сдавать в налоговую службу декларации за месяц или квартал. Также обязательной сдаче подлежат отчеты по страховым взносам по каждому кварталу, полугодию или девяти месяцам.

Важные замечания

Особенности заполнения

В 2020 году декларация ЕНВД получила новую форму, которая в некоторых аспектах отличается от бланка 2020 года. При этом обе формы были утверждены в одном и том же документе, то есть приказе ФНС от 4.07.2014, но найти их можно только в разных редакциях.

Так, в приказе от 22.12.2015 содержится бланк для периодов 2020 года, а вот в документе от 19.10.2016 уже можно найти бланк декларации за 2020 год. Так, при подготовке отчета по налогу в 2020 год будет необходимо пользоваться двумя разными версиями бланка. Форма, действительная для 2020 года, используется в отчетности за последний квартал 2020 года. А бланк, который вступил в силу с 1.01.2017, будет применяться для периодической отчетности в 2020 году.

Но по сути, форма декларации, применяемая для отчетности в 2020 году, отличается от бланка прошлого года немногим. В частности, были внесены правки, которые предусматривают замену определенных кодов, а также небольшие изменения в названия столбиков и строчек. Так, благодаря смене администратора страховых взносов на формулировку общего типа, сменен текст строчки, который указывал на конкретные фонды.

Также была немного изменена формула, по которой производился расчет итоговой суммы налога, положенного для уплаты. Поправка была сделана из-за корректировки правил для уменьшения размеров суммы начисленного налога на размер выплаченных за определенный период взносов страхового характера для индивидуальных предпринимателей, в штате которых есть работники.

До этого года им предоставлялась возможность брать для уменьшения только платежи по работникам, но с 2020 года они могут уменьшать налог на взносы, платимые за работников, а также на фиксированные платежи.

Несмотря на изменения сути, структура документа осталась той же. Декларация состоит из титульной страницы, на которой указываются данные налогоплательщика, налогового органа, в который отправляется документ и период, за который указаны данные в нем.

Также есть три раздела:

| Первый | Содержит разбитые согласно ОКТМО финальные данные по налогам, которые необходимо уплатить. |

| Второй | Заполняется по каждому из видов деятельности по каждому из ОКТМО, а также имеет строки для размещения информации, использующейся для процедуры расчета налогов. Также здесь производится и сам расчет, после чего отображается база налога, процентная ставка и собственно, результат проведенных исчислений. |

| Третий |

|

Бланк декларации ЕНВД на 2020 год:

Детали подготовки документа

Первый раз в 2020 году декларация сдается за последний квартал 2020 года в срок до 20 января 2020 года. При этом сначала заполняется раздел 2, после чего 3, далее 1-й и титульный листок. Такая последовательность необходима, поскольку потребуются показатели, заполненные чуть раньше в других разделах.

Титульный листок заполняется последним потому, что в нем есть область для вписывания количества листов в декларации, но этот параметр можно узнать только тогда, когда заполнены все разделы.

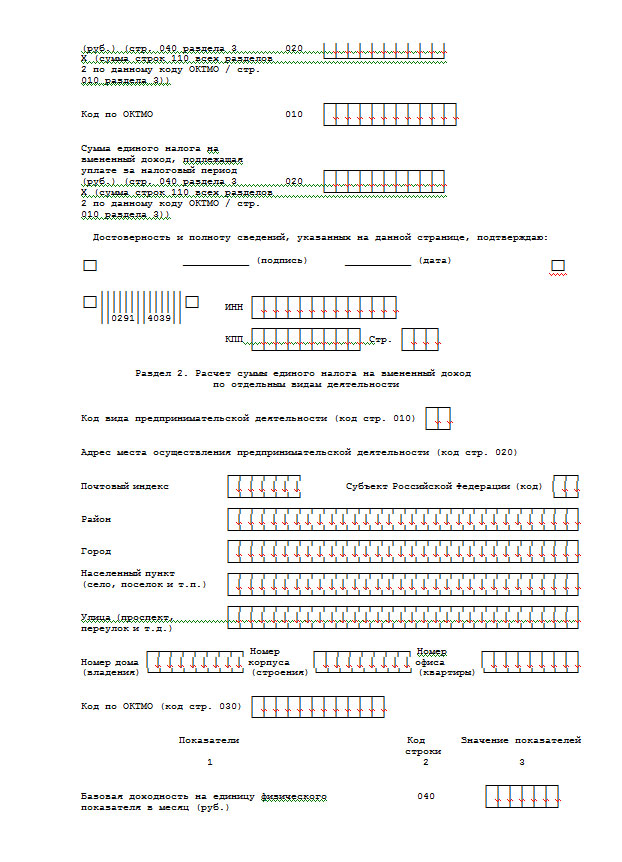

Второй раздел заполняется по каждой из разновидностей деятельности на режиме вмененного налога, а также по коду ОКТМО. Если же предприятие ведет деятельность только в одном МО, то заполнению подлежит один лист.

Декларация ЕНВД за 4 квартал 2020 года должна оплачиваться уже в следующем 2020 году.

Декларация ЕНВД за 4 квартал 2020 года должна оплачиваться уже в следующем 2020 году.

В каких случаях будет проведено обновление декларации ЕНВД — мы поясним тут.

Порядок заполнения раздела 2 следующий:

| 010 | Вводится код, который находится в приложении к Порядку заполнения и соответствует конкретному виду деятельности. |

| 020 | Адрес, по которому ведется деятельность, также в этой строке вводится код российского субъекта, который тоже можно найти в приложении. |

| 030 | ОКТМО, в котором ведется работа. |

| 040 | Параметр базового дохода, который указывается по направлению деятельности из первого пункта. |

| 050 | Вписывается коэффициент, выступающий в роли дефлятор на отчетный год. |

| 060 | Коэффициент, который корректирует базу по разным факторам, напрямую влияющим на процесс деятельности. Он устанавливается на региональном уровне и, в зависимости от местных порядков, может быть в диапазоне 0.005-1. |

| 070-090 | Сюда помещается физический показатель на каждый из месяцев одного квартала. В каждом месяце проставляется количество дней, в которые использовался режим ЕНВД. В случае, когда в каком-то месяце организация приступила или прекратила работу на ЕНВД, базовая ставка за месяц будет высчитываться за фактические дни, пройденные на режиме вмененного налога. Размер налоговой базы указывается в последней графе для каждого месяца. |

| 100 | Показатели налоговых баз каждого месяца указываются здесь после суммирования. |

| 105 | Налоговая ставка, которая по Налоговому кодексу составляет 15 %, но может быть сокращена до 7.5 % регионом. |

| 110 | Здесь нужно указать результат умножения строки 100 на строку 105. |

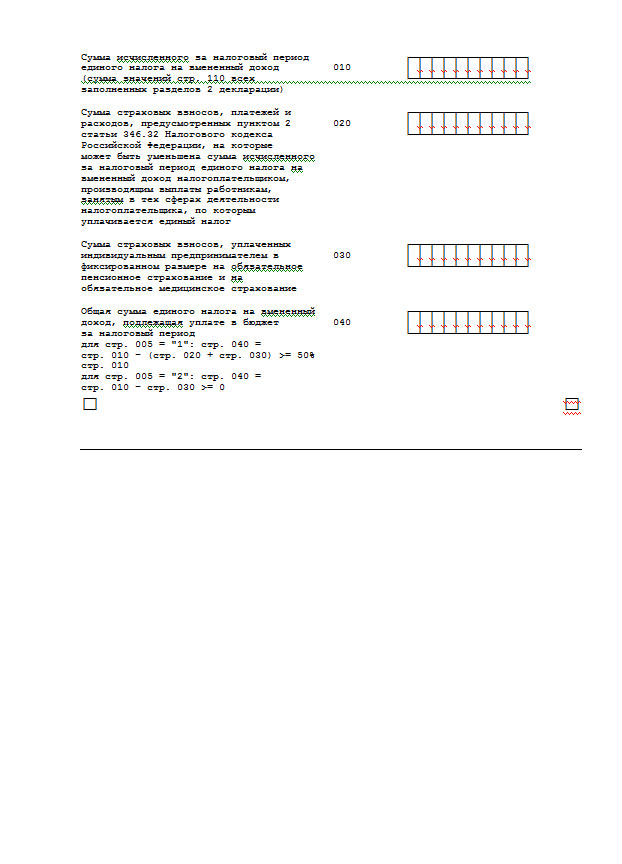

В третьем разделе используется преимущественно строка 110. В этом разделе всего лишь 5 строк, и в самой верхней необходимо указать, является ли плательщик налога работодателем. После этого плюсуется налог по всей деятельности и ОКТМО, а полученная цифра вносится в строчку 010.

Работодатели имеют возможность сделать уплачиваемый налог на страховые взносы за работников меньше, но снижение возможно не более чем наполовину. В поле 020 ставится сумма взносов, которая была уплачена за последний квартал года. Для ИП без работников есть возможность уменьшить налог на фиксированные взносы непосредственно на себя. В строке 030 ставится размер взноса, уплаченный в последнем квартале года.

В следующем поле под номером 040 высчитывается итоговая цифра налога, положенного к уплате, с уже учтенным уменьшением на страховые взносы. При этом, если в первом поле стоит единица (ИП является работодателем), то из графы 010 вычитается значение из 020, но полученная цифра должна быть больше, чем половина строки 010. Если же ИП работодателем не является, то из той же строки 010 вычитается 030, а результат будет равен 0 или будет со знаком +.

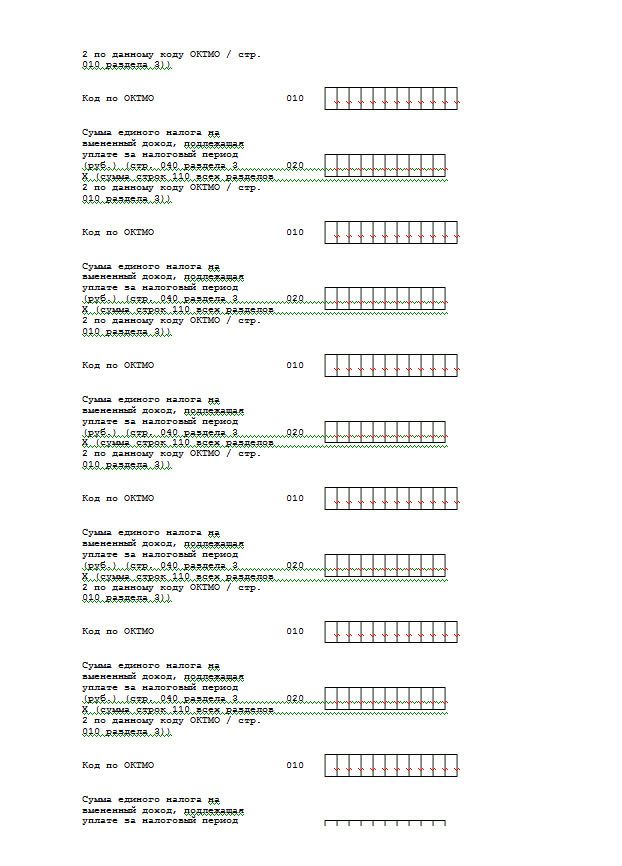

В первом разделе указывается налог, который передается в бюджет за один квартал, по каждому из ОКТМО. Если организация или предприниматель работает в одном регионе, то налог транспортируется из графы 040 третьего раздела в 020, а также указывается код ОКТМО из раздела 2 в графе 010. Если рабочих регионов больше, чем один, то также необходимо заполнить строчки 010 и 020.

Куда, кому и как подавать бумагу

Сдавать декларацию можно как в бумажном, так и в электронном виде, используя телекоммуникационные каналы связи. При этом только в электронном виде обязаны сдавать те организации и предприниматели, численность штата которых больше 100 человек.

Предоставлять декларацию обязаны все компании, которые работают по вмененному налогу. В случае, когда деятельность временно не ведется, документацию все равно необходимо сдавать. Это важно, так как единый налог считается из вмененного дохода, а не размера поступлений по факту. И чтобы не выплачивать ЕНВД, нужно исключить фирму из списка учета вмененного налога.

А вот место сдачи напрямую зависит от регистрации компании в инспекции и регионов ведения деятельности. Если объект налогообложения ведет деятельность в образованиях, которые курируются разными инспекциями, то декларации необходимо подать в каждую инспекцию, в которой сама компания состоит как субъект, который платит единый налог на временный доход. Также в таком случае заполняется раздел 2 по каждому из видов деятельности, а также по каждому коду ОКТМО.

Если компания работает в разных муниципальных образования, но при этом относится к одной инспекции, то требуется подача всего одной декларации. Зато раздел 2 заполняется по каждому из типов деятельности, а также по каждому муниципальному образованию. В случае с одинаковой деятельностью, но разной территориальной принадлежностью, необходимо внести отдельные данные в раздел 2 только по местонахождению.

А в ситуации, когда компания зарегистрирована в одной инспекции и находится в одном муниципальном образовании, все зависит от вида деятельности. Если он один, раздел 2 заполняется в целом по деятельности, но когда сфера работы разная, то заполняются отдельные разделы по каждой из них.

Назначенные сроки сдачи декларации ЕНВД в 2020 году

Чтобы не вызывать недовольство у налоговых органов, и не стать жертвой проверок, сроки сдачи декларации ЕНВД в 2020 году нужно соблюдать, подавая отчеты по каждому из кварталов вовремя и без ошибок.

| Квартал | Дата сдачи |

| 4 кв. 2020 | до 20.02.2017 |

| 1 кв. 2020 | до 20.04.2017 |

| 2 кв. 2020 | до 20.07.2017 |

| 3 кв. 2020 | до 20.10.2017 |

Налог по ЕНВД платится по окончанию каждого из кварталов на протяжении 25 дней после последнего месяца. Если штат составляет более сотни человек, то декларацию отправляют в электронном формате.

Отчёты по налогам

Согласно Налогового кодекса и его статьи 346.26, организации, которые стоят на учете ЕНВД, не выплачивают налог на прибыль, НДС, а также на имущество. Прочие налоги платятся, как обычно. При этом, когда штат составляет более сотни рабочих, ЕНВД не может использоваться работодателем.

Компании, работающие на ЕНВД, предоставляют:

- декларацию по ЕНВД;

- данные о численности — Скачать бланк сведений о среднесписочной численности работников за 2020 год;

- форму 4-ФСС — ;

- подтверждение вида деятельности ФСС;

- форму РСВ-1 — ;

- декларацию по транспортному налогу — Скачать декларацию по транспортному налогу;

- по земельному налогу — ;

- 2-НДФЛ — Скачать образец формы 2-НДФЛ;

- отчеты бухгалтерии;

- форма 6-НДФЛ.

В некоторых случаях, если есть работники, за которых работодатель платит налог, или же если предприниматель не имеет работников, но получает доход от своей деятельности, также нужно предоставить заполненную форму 3-НДФЛ.

Возможные штрафы

Ответственность за просрочку сдачи декларации оговаривается в статье 119 Налогового кодекса. По этой статье штраф за непредоставление документа составит 5 % от суммы налога, присутствующей в декларации и планируемой к уплате, но не выплаченной.

Штраф назначается за полный и неполный месяца, которые прошли с дня, который был последним для сдачи отчета. Штраф считается с разницы, между планируемой к уплате суммой налога и реально выплаченными средства.

Закон гласит, что штраф не может быть более 30 % суммы налога, указанного в отчете ЕНВД. И когда предприятие, работающее по вмененному налогу, не имеет задолженности, то штрафа за просрочку сдачи тоже нельзя избежать. Но в такой ситуации он будет всего 1000 рублей.

Кроме того, что наказание за просрочку, предусмотрено в Налоговом кодексе, “вмененщики” могут ответить и по Административному кодексу правонарушений, а точнее, по статье 15.5. В ней говорится, что просрочка в передаче отчетов налоговикам приведет к предупреждению или выписыванию штрафа ответственным лицам в размере 300-500 рублей.

Статья 15.5. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Как и прочие документы, отчет ЕНВД необходимо сдавать вовремя и оперируя точными данными. При этом важно учитывать особенности заполнения 2020 года, чтобы не получить штраф за недостоверность данных. Только так можно рассчитывать на хорошее отношение налоговых организаций и работу без проблем.

Срок сдачи декларации по ЕНВД за 4 квартал 2020 года установлен в январе 2020 года.

Срок сдачи декларации по ЕНВД за 4 квартал 2020 года установлен в январе 2020 года.

Какие установлены сроки уплаты ЕНВД — смотрите в здесь.

Будет ли в 2020 году повышение ЕНВД и какие есть основания для этого — расскажем в этой статье.