Действующее налоговое законодательство нашей страны предусматривает самые разнообразные специальные налоговые режимы. Их главная задача состоит в предоставлении более выгодных условий для отдельных групп предпринимателей. Одним из таким универсальных режимов является ЕНВД. Данная система применяется в отношении субъектов малого бизнеса, занимающихся определенной деятельностью.

Первоначально после введения системы ЕНВД все предприниматели, которые попадали под ее действие переводились автоматически. Со временем налоговый режим был подвержен некоторым корректировкам, и с 2013 года действует новое правило, которое гласит, что стать участником льготной программы налогообложения можно только путем добровольного согласия.

Главной особенностью налогового режима ЕНВД считают конкретные суммы налога, установленные в соответствии с действующим НК РФ. Таким образом, при определении налоговых отчислений не будет приниматься во внимание доходность бизнеса, а субъекты будут уплачивать с бюджет тут сумму, которая заранее зарезервирована для конкретного вида деятельности.

Режим ЕНВД является значительным подспорьем местным бюджетам, так как средства, полученные с предпринимателя, не передаются в Москву, а остаются в ведении муниципальных властей.

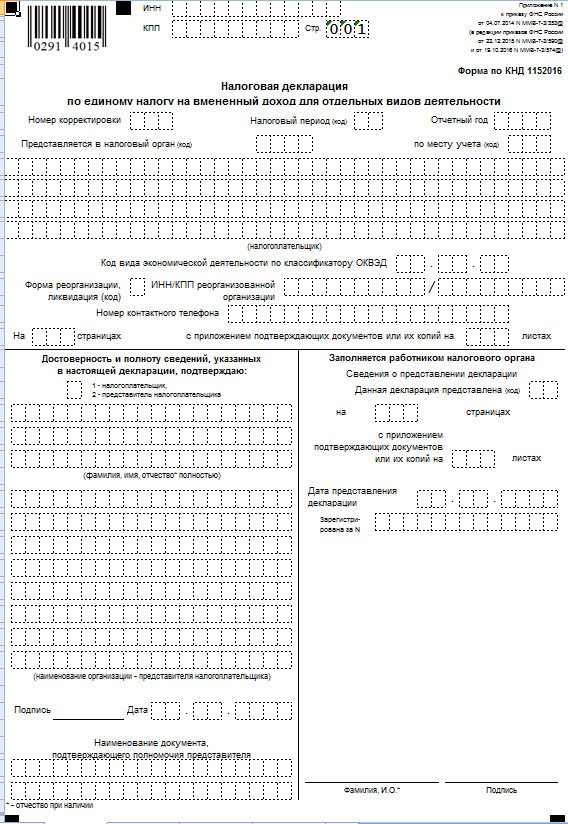

Как и любой налоговый режим, ЕНВД предусматривает заполнение отчетной документации. Декларация для данной системы имеет четкую форму и должна заполняться в соответствии с действующими правилами и требованиями.

Главные условия

Общие требования

В соответствии с положениями, указанными в п.3 ст.346.32 НК РФ, все плательщики единого налога обязаны каждый квартал подавать заполненную налоговую декларацию по ЕНВД. Причем совершенно не учитывается, велась ли в данный период деятельность субъекта хозяйствования, ведь сумма налога будет рассчитана исходя из показателей потенциального дохода, а не в реального.

Эксперты рекомендуют тщательно проверять актуальность декларации прежде чем ее заполнять. Форма отчетности для вмененного дохода утверждена Приказом ФНС РФ №ММВ-7-3/353 от 04.07.2014 года. Кроме того, тут представлены основные требования к заполнению документации. Однако, после корректировки системы ЕНВД, были утверждены некоторые изменения, так что с 2020 года декларация несколько видоизменилась.

В соответствии с установленными правилами, заполнить декларацию можно как от руки, так и с использованием специального программного обеспечения в печатной форме. Для тех, кто решает заполнить отчетность от руки, следует помнить, что записи могут быть сделаны исключительно черными, фиолетовыми или синими чернилами. В случае печатной формы документа, необходимо использовать шрифт Courier New высотой 16-18 пунктов.

Существует еще ряд специфических требований общего порядка, которые должны быть обязательно учтены:

- Для каждого показателя предусмотрено одно поле, состоящее из определенного числа ячеек. Исходя из этого, в каждой ячейке указывается только одно значение. Исключение будут составлять поле даты и те места, где необходимо разместить показатели в дробовом выражении.

- Все данные (числовые и текстовые) заполняются слева направо.

- Текстовая информация в бланке должна быть написана печатными буквами.

- Для отчета характерна сквозная нумерация, то есть страницы нумеруются начиная с титула.

- Если некоторые показатели отсутствуют, то ни в коем случае нельзя оставлять пустую ячейку. Здесь необходимо поставить прочерк, являющий собой прямую линию, которая проводится по всей площади ячейки. Другие варианты прочерка (зачеркивание ячейки, буква «Х», «Z» и т.д.) запрещено применять в отчетности.

- В том случае, если отчет передается в налоговую службу в бумажной форме, стоит помнить, что двухстороння печать запрещена. Кроме того, налоговики не рекомендуют скреплять между собой отдельные листы декларации.

- На отчете не должно быть никаких исправлений и корректировок. Категорически нельзя использовать корректирующие средства и их аналоги. В противном случае документ придется переделывать полностью.

- Отдельные правила действуют в отношении округления. Так, показатели цен указываются в целом виде, то есть происходит округление до целого числа. Точно такое же требование предъявляется к значению физических величин, которые также должны быть целыми. А вот касательно коэффициента коррекции К2, то его значение может быть округлено до третьего знака после запятой.

Если налоговая служба заметит недочеты в поданной декларации, то документ будет возвращен на доработку, и пока не будут устранены все недочеты, подать его будет невозможно.

Рекомендации по заполнению

Декларация по ЕНДВ состоит из титула и трех разделов. В каждом из разделов указываются определенные значения, которые используются при расчете итоговой суммы налогового отчисления. Для того, чтобы не запутаться в процессе заполнения, эксперты рекомендуют начинать внесение данных с разделов 2 и 3. И только после того, как они заполнены, можно приступать к титулу и разделу 1.

Данная рекомендация дается неспроста. Дело в том, что раздел 1 содержит в себе конкретные показатели налога, а также другие итоговые результаты. А все ети цифры получают на основании тех сведений, которые указаны во 2 и 3 разделах. При этом, необходимо помнить, что каждый раздел имеет свои особенности, и их следует учитывать.

| Раздел 2 | Если плательщик занимается одним видом деятельности по разным адресам, которые, впрочем, относятся к одному налоговому округу, то данная часть документа заполняется на основании ОКТМО в единственном экземпляре. Если же предприниматель занимается несколькими видами деятельности из списка, или же его объекты располагаются в разных налоговых территориях, то в таком случае раздел 2 будет состоять из нескольких листов, каждый из которых будет соответствовать ОКТМО.

Для некоторых категорий деятельности предусмотрены особые условия. Так, пользователи, занимающиеся предоставлением грузовых и пассажирских транспортных услуг, а также рекламой на машинах и выездной торговлей будут вынуждены подавать декларацию либо по месту регистрации компании, либо же по месту жительства собственника, если он определен в качестве ИП. Еще один важный момент заключается в указании ИНН и КПП. Для организаций ИНН состоит из 10 цифр, а КПП – из 9. В то же время индивидуальные предприниматели должны будут указать 12-значный ИНН, а в поле КПП оставить прочерк. Если декларация подается от имени компании, которая подверглась реорганизации, то ИНН и КПП будут указаны правопреемника. Также для верного заполнения данного раздела необходимо будет узнать, какой код соответствует виду деятельности компании. Для этого нужно будет изучить соответствующие приложения в Приказе ФНС РФ. Потом можно приступать к заполнению расчетных показателей. Так, базовая доходность будет указана в строке 040, а коэффициенты К1 и К2 – в строках 050 и 060 соответственно. Если величина в течении квартала была откорректирована, то в строку необходимо будет внести среднее значение. Вторая графа раздела отвечает за физические показатели. К ним относят:

Третья графа будет заполняться только в том случае, если субъект встал на учет не с начала календарного месяца. В противном случае тут везде будут стоять прочерки. Четвертая графа являет собой расчетную базу, где будет указана конкретная сумма налога за анализируемый период. При этом, для каждого месяца налог будет рассчитывать отдельно, после чего полученные величины необходимо будет просуммировать. |

| Раздел 3 |

|

| Раздел 1 и титул | В раздел 1 переносятся все расчетные итоговые данные из предыдущих разделов. Что же касается титульного листа, то его заполнения происходит по стандартной схеме с обозначением полного наименования ИП или компании, места нахождения субъекта и его почтового адреса. Также тут необходимо будет указать код налоговой службы для конкретного муниципалитета и код налогового периода, а также подтвердить предоставленную информацию. |

Куда и в какие сроки нужно сдавать

Полностью заполненную декларацию надлежит подать в налоговую службу по месту нахождения субъекта хозяйствования. Законом определены граничные сроки для подачи отчетности.

Данный вопрос поднимается в п.3 ст.346.32 НК РФ, и здесь указано, что документ должен поступить на учет к налоговикам до 20 числа первого месяца следующего квартала. Таким образом, отчет за I квартал необходимо предоставить до 20 апреля, за II квартал – до 20 июля, за III квартал – до 20 октября, а срок подачи декларации за IV квартал устанавливается до 20 января.

В том случае, если крайние сроки попадают на праздничные или выходные дни, дата сдачи переносится на следующую рабочую смену.

Ставки ЕНВД в 2020 году увеличились в зависимости от всех коэффициентов.

Ставки ЕНВД в 2020 году увеличились в зависимости от всех коэффициентов.

Как оформить переход с УСН на ЕНВД — смотрите тут.

Преимущества учета

Среди основных преимущественных характеристик налогового режима ЕНВД и его учета через специальное программное обеспечение можно отметить:

| Простота и легкость в использовании |

|

| Не нуждается в дополнительном обслуживании и настраивании | Программа создана таким образом, чтобы полностью соответствовать всем требованиям законодательства. Ввиду этого нет необходимости в дополнительных настройках и внесении ряда корректировок в существующую рабочую схему. |

| Модернизация и активное развитие | В состав программы включены все возможности, которые имеют наибольший спрос у пользователей. Кроме того, разработчики регулярно проводят опросы и определяют, какие еще изменения необходимо внести для того, чтобы пользователи чувствовали себя более уверенными. |

| Гарантийное обслуживание | В течении календарного года программа будет работать без сбоев. Если же возникнут какие-либо сложности, то специалисты могут в любой момент проконсультировать пользователей и помочь им решить сложности. |

| Приемлемая ценовая политика | Специальное программное обеспечение является ярким примером грамотного соотношения цены и качества. |

Обновление и проверка декларации по ЕНВД

Налоговые службы имеют полное право совершить камеральную проверку декларации по ЕНВД. Если по итогам проверки будут выявлены неточности или грубые ошибки и нарушения, представители ФНС в кратчайшие сроки проинформируют об этом плательщика налога.

В течении 5 дней с момента получения сообщения об ошибке налогоплательщик должен будет предоставить в налоговую свои объяснения и провести корректировку ранее поданной отчетности. Если же плательщик уверен в своей правоте. Он может подготовить необходимый пакет документации, при помощи которой он докажет свою точку зрения.

Нередко при проверке документации налоговики могут запрашивать дополнительные документы. В частности, в последнее время все чаще требуют подтверждение право на предпринимательскую деятельность по обозначенному адресу. Плательщик, в свою очередь, будет обязан продемонстрировать договора аренды или свидетельство собственности на объект.

Но все же, наибольший интерес у налоговиков вызывают финансовые и бухгалтерские документы. Анализируя деятельность организации, работающей по ЕНВД, ФНС в обязательном порядке заинтересуется бухгалтерской отчетностью, ведомостями по выплате зарплаты и отчислениям в разнообразные фонды.

Маленький нюанс. Если налоговики требуют показать документацию по тому или иному направлению, необходимо предоставлять им исключительно оригиналы всех бумаг. Копии приниматься для дальнейшего изучения не будут.

Обзор изменений

В конце 2020 года на сайте Минюста появилась новая версия Приказа ФНС №ММВ-7-3/574 от 19.10.2016 года, в котором утверждены и описаны все изменения, которые затронут налоговый режим ЕНВД на текущий год.

Чиновники обязаны отслеживать актуальность не только поданного отчета, но и всей документации, тем или иным образом затрагивающей декларацию по ЕНВД. Данное требование внесено в п.4 ст.31 НК РФ.

Третий раздел декларации поменял свой внешний облик, и с 2020 года будет использоваться новая версия отчетного документа, из которой исключили упоминание ПФ РФ и Медстраха. Также перемены затронули и кодировку, необходимую налоговикам для оперативной обработки значительного массива информации. Некоторые штрих-кода изменились и теперь выглядят следующим образом.

| Принадлежность | Старая версия кода | Новая версия кода |

| Первый лист декларации по ЕНВД | 0291/3018 | 0291/4015 |

| Раздел 1 «Сумма ЕНВД к перечислению» | 0291/3025 | 0291/4022 |

| Раздел 2 «Расчет ЕНВД по отдельным видам деятельности» | 0291/3032 | 0291/4039 |

Еще одно изменение затронуло электронную версию отчетности. Так, установлен новый формат документа, которому присвоен номер 5.07. Теперь имя файла должно быть следующим – NO_ENVD029.00.05.07_XX, где последние два значения обозначают номер актуальной версии схемы. Также в электронную версию документа (как и в традиционную) была внесена новая формулировка «Сумма взносов, уплаченных ИП в фиксированном размере на ОПС и ОМС.

https://www.youtube.com/watch?v=5Yj06Z2WQeA

Ответственность и штраф

Декларация ЕНВД считается одним из основных документов субъекта хозяйствования, который показывает успешность деятельности структуры и позволяет контролировать ее представителям налоговой службы. Ввиду этого, отдельно определена ответственность за предоставление неточных или откровенно ложных сведений.

Стоит отметить, что согласно предписаниям НК РФ каждый налогоплательщик обязан отчитаться о своей работе в установленный законом срок. Если этого не происходит, на него будут наложены штрафные санкции, предусмотренные как НК РФ, так и КоАП РФ.

Налоговая ответственность за несвоевременную подачу отчетности, при условии, что срок просрочки составляет не менее 2 полных месяцев, будет находится в пределах 5% от суммы уплаченного налога за каждый месяц. Но при этом, в НК РФ указано, что сумма штрафной санкции не может превышать 30% от налога и быть меньшей, чем 1000 рублей.

В свою очередь ответственность за несоблюдение сроков подачи отчетности по КоАП повлечет за собой штрафную санкцию в виде денежной выплаты в 300-500 рублей для ответственного чиновника. Если ранее к нему не было никаких претензий и нареканий, то сумма штрафа может быть заменена предупреждением.

ЕНВД для розничной торговли считается очень выгодной системой налогообложения.

ЕНВД для розничной торговли считается очень выгодной системой налогообложения.

Здесь мы расскажем, куда платить страховые взносы ИП на ЕНВД.

Скачать форму заявления ЕНВД-1 вы можете тут.