Налоговый режим ЕНВД – один из пяти предложенных законодателем для ИП и предприятий, которые ведут хозяйственную деятельность на территории РФ. Данная система является льготной, т. к. позволяет оплачивать налог на доходы не от фактически полученной прибыли, а от предполагаемой.

Размер налога устанавливается НК в зависимости от видов деятельности, которые укажет СХД. Для расчета также применяются специальные корректирующие коэффициенты. Уплата единого налога позволяет налогоплательщикам избегать других, таких как НДС, налог на прибыль, за исключением обязательных платежей в Фонды. Начиная с 2013 г. СХД могут использовать систему добровольно.

Выбрать льготный режим может предприятие российское, иностранное или ИП, главное, чтобы ХД соответствовала критериям, указанным законодателем, и местные власти не запрещали его использование. Если переход осуществляется с другой системы налогообложения (СН), то это можно сделать только в начале календарного года.

Считается, что подать заявление необходимо в течение 5 дней, как только предприятие стало осуществлять новую деятельность, попадающую под «вмененку». Выбрать спецрежим СХД также разрешается, когда происходит постановка на учет в территориальном отделении НС в качестве налогоплательщика, т. е. во время регистрации.

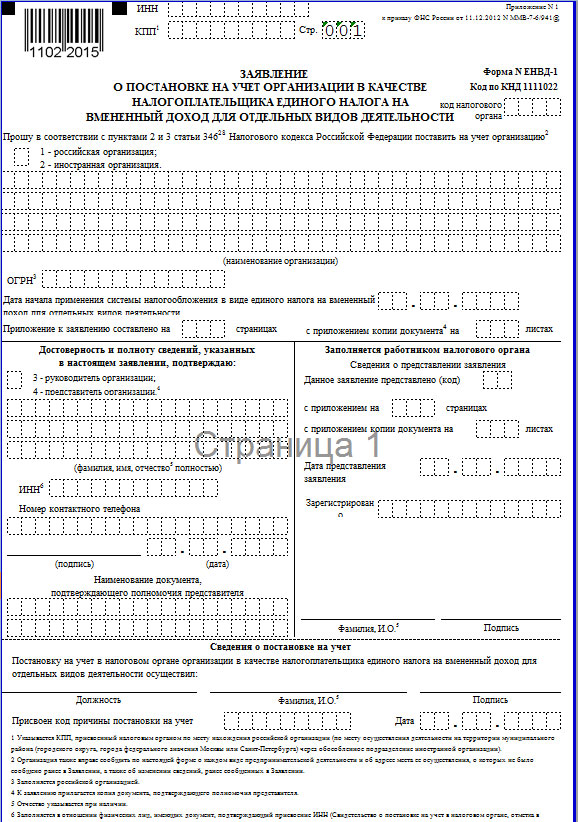

Для подачи заявления юр. лицами и ИП используются разные бланки, предприятия обязаны заполнять форму ЕНВД-1, а ИП – ЕНВД-2. Бланки заявлений были утверждены приказом ФНС в 2012 г. В приложении № 9 приказа указаны требования для заполнения формы и приводится перечень необходимых данных.

Образец заполнения заявления по форме ЕНВД-1

Образец заполнения заявления по форме ЕНВД-2, действующий в 2020 году

Фактически заявление является официальным документом, на основании которого НС обязана разрешить юр. лицу использовать льготный режим. Если заявление не будет подано, а деятельность, попадающая под льготный режим, осуществляется, то считается что расчет налога на доходы необходимо производить исходя из той системы, на которой уже находится налогоплательщик.

Бланк заявления состоит из 2 листов, титульного и приложения, последние можно добавлять при необходимости, когда следует подавать информацию о нескольких видах деятельности.

Главные правила

При оформлении заявления необходимо руководствоваться важными принципами, которые законодатель установил в нормативных актах. Так, перейти на спецрежим может не каждое предприятие, а подача заявления осуществляется только в установленные сроки.

Кто имеет право перейти

Использовать спецрежим НС разрешит, если будут выполняться необходимые условия:

- перевести на единый налог на временный доход можно только виды деятельности, которые указаны в НК, в ст. 346.26;

- в другом случае ХД должна не попадать под перечень исключений, когда нельзя пользоваться льготным режимом;

- помимо деятельности, попадающей под ЕНВД, предприятие не должно заниматься другой, которую нельзя поставить под льготный режим (при ее наличии необходимо делать разграничение и совмещать ЕНВД с другой налоговой системой).

Если, к примеру, в регионе местными властями запрещено использовать ЕНВД, то предприятие не сможет этого сделать. В этом случае подать заявление удастся только в отделение НС, к которому территориально можно отнести ХД, потому что она ведется в одном регионе, а предприятие находится на учете в другом.

На сегодняшний день имеют право перейти на льготный режим малые предприятия, которые занимаются оказанием различных услуг:

- бытовых, ветеринарных, по перевозке пассажиров и грузов, технического обслуживания машин, предоставления мест для автостоянок;

- розничной торговли через нестационарную и стационарную торговую сеть при наличии или отсутствии торговых залов;

- развозки или разноса товаров для розничной торговли;

- общественного питания в залах обслуживания посетителей или без них;

- по распространению наружной рекламы различных видов;

- по размещению граждан для временного проживания;

- по предоставлению площадей для временного размещения торговых залов или земельных участков для торговых точек;

- реализации товаров через торговые автоматы.

В данном случае имеются и исключения, указанные в ст. 346.27, предприятие не должно заниматься:

- скупкой различных вещей через ломбарды;

- производством мебели;

- торговлей продукции, которую производит самостоятельно;

- возведением строительных конструкций типа индивидуальных жилых помещений;

- торговой деятельностью через интернет или другим способом, когда не требуется аренда торгового помещения.

Статья 346.27. Основные понятия, используемые в настоящей главе

Когда это необходимо

Осуществлять переход на ЕНВД с другого налогового режима разрешается в начале отчетного периода, т. е. календарного года. Также законодатель указывает, что предприятие может подавать заявление по форме ЕНВД-1 через 5 дней от начала деятельности, попадающей под льготный режим.

Фактически считается, что такие заявления юр. лица должны подавать до 5 января каждого года, но с учетом официально установленных нерабочих дней этот срок продлевается до 15 января. В середине года подать заявление удастся предприятию, которое открывается и сразу выбирает для себя этот льготный режим.

В случае когда предприятие уже находится на ЕНВД, но в процессе деятельности в течение года нарушает условия использования СН, то оно автоматически переводится на общую СН, а подавать заявление на ЕНВД снова можно будет только с началом года.

Закон и важные данные

Основания для применения предприятием единого налога на территории РФ указаны в НК, в гл. 26.3, которая была введена в действие ФЗ № 104 (24.07.02).

В данной главе законодатель рассматривает положения в отношении льготного режима в различных статьях:

| Основные положения | Ст. 346.26, здесь даются основные определения понятиям, которые законодатель приводит в главе, посвященной применению ЕНВД. |

| Перечень лиц, которые имеют право перейти на ЕНВД | Статья 346.28. Налогоплательщики |

| Вопросы налогообложения и определения налоговой базы | Статья 346.29. Объект налогообложения и налоговая база |

| Разъяснения о налоговом периоде, по окончании которого отчетность сдается в НС | Статья 346.30. Налоговый период |

| Налоговая ставка | Статья 346.31. Налоговая ставка |

| Порядок уплаты единого налога, в какие сроки это необходимо делать | Статья 346.32. Порядок и сроки уплаты единого налога |

В бланке заявления можно увидеть множество пустых полей и строк для заполнения, куда следует вносить важные сведения для налоговой.

К ним относятся:

- ИНН – номер, присваиваемый каждому налогоплательщику в момент постановки на учет;

- КПП – код, который отображает причину постановки на учет;

- КНД – код НС, куда подается заявление, он состоит из 4-х символов;

- происхождение предприятия;

- полное название предприятия;

- ОГРН;

- дата, с которой предполагается использовать ЕНВД;

- данные заявителя, который выступает от лица предприятия (Ф. И. О., должность, ИНН, контактный телефон), это может быть представитель или сам руководитель;

- данные доверенности, которая оформляется на представителя;

- виды ХД и соответствующие им коды на основании ОКВЭД;

- регион(ы), где организация осуществляет ХД с указанием полного адреса.

Как заполнять заявление по форме ЕНВД-1

Приказом ФНС была утверждена форма заявления и порядок ее заполнения, являющийся обязательным для всех. Так, бланк состоит из титульного листа и листов приложений.

В каждый лист приложения можно включить только 3 вида деятельности, попадающей под ЕНВД. Здесь же необходимо указывать место осуществления деятельности.

В стандартном бланке располагается 1 приложение, но если видов деятельности больше, чем 3, то необходимо прилагать еще листы.

Бланк заявления по форме ЕНВД

Центральные формальности

Предприятие, которое переходит на единый налог, должно знать, как осуществляется переход, подается заявление в налоговую, и оформляется «вмененка».

Базовая доходность для ЕНВД рассчитывается исходя из суммы дохода, которая осталась после уплаты всех сборов.

Базовая доходность для ЕНВД рассчитывается исходя из суммы дохода, которая осталась после уплаты всех сборов.

Как правильно вести бухучет ИП на ЕНВД — мы расскажем далее.

Порядок перехода

Законодатель указывает 3 варианта перехода:

- Во время регистрации предприятия и постановки на налоговый учет вместе с подачей всех необходимых документов оформляется и заявление на ЕНВД. Предварительно руководитель предприятия или учредитель(и) выбирает именно эту СН для использования.

- Когда предприятие решит начать новый вид деятельности, которого у него не было раньше. Сведения о ней необходимо будет внести в ЕГРЮЛ. После того как деятельность начнется через 5 дней можно подавать заявление на ЕНВД.

- При смене одного режима на другой или желании совмещать СН. Например, предприятие уже работает на общей СН, но решило перейти на ЕНВД или перевести на льготный режим несколько видов деятельности. Подать заявление придется только с начала года, несмотря на то что решение о переходе может быть принято руководством в середине отчетного периода.

Вместе с заявлением на ЕНВД в налоговую потребуется подать копии документов:

- свидетельства о регистрации и о постановке на учет, если требуется зарегистрироваться в НС по месту ведения деятельности;

- доверенности на представителя.

Когда предприятие будет поставлено на учет в качестве плательщика налогов по ЕНВД, то налоговая пришлет уведомление, а также присвоит предприятию новый код КПП. Он необходим в дальнейшем для подачи отчетности и уплаты обязательных платежей.

Если предприятие полностью перейдет на льготный режим, то в КПП, который был присвоен ранее, 5-й и 6-й символы будут заменены на «35». Когда помимо ЕНВД предприятие будет использовать и другой режим, например, общий (ОСНО) или упрощенный (УСН), то на месте этих символов в КПП будет стоять «01».

Образец заполнения формы ЕНВД-1:

Общепринятый порядок

Приказом ФНС налогоплательщикам разрешено подавать заявления лично на бумажном носителе через руководителя или представителя, отправлять по почте на адрес территориального отделения НС или в электронном виде по телекоммуникационному каналу связи.

Для формирования заявления на компьютере используется специальное программное обеспечение, готовый бланк можно скачать бесплатно в интернете, чтобы заполнить форму от руки, ее необходимо купить на бумажном носителе. Заявление подается в одном экземпляре для налоговой, второй можно подшить в документы предприятия.

Когда регистрируется обособленное подразделение предприятия, которое будет также находиться на ЕНВД, то помимо заявления подается сообщение по форме № С-09-3-1 по месту нахождения главного предприятия. Отдельно на учет по ЕНВД необходимо будет поставить подразделение после того, как оно откроется. Это необходимо сделать через месяц и подать заявление в территориальное отделение НС по месту, где расположено подразделение.

Дополнительно подается уведомление по форме № 1-6 Учет, когда несколько подразделений регистрируется в одном отделении НС, хотя территориально они принадлежит разным.

Считается, что датой постановки на учет по ЕНВД является дата, с которой предприятие начало вести деятельность, попадающую под льготный режим.

Оформление «вмененки»

Для подачи заявления предприятие обращается в отделение НС, где находится на учете, изначально там были зарегистрированы виды деятельности, которыми занимается СХД. Но в случае, когда требуется перевести сразу несколько видов ХД на ЕНВД, которые ведутся на территориях, относящихся к разным муниципальным образованиям, потребуется обращаться в каждое территориальное отделение НС. Однако, здесь существуют некоторые исключения.

Стать на учет по ЕНВД только по месту расположения предприятия придется, когда оно занимается:

- размещение рекламы на автотранспорте;

- розничной торговлей на разнос или развоз;

- грузовыми и пассажирскими перевозками.

На что стоит обратить внимание

Образец для заполнения заявления можно найти в интернете. Если документ оформляется от руки на бумаге, то необходимо использовать для написания только заглавные печатные буквы и арабские цифры, паста для заполнения должна быть черной или синей.

В пустые клеточки необходимо помещать только по одному символу. Места, которые не заполняются, необходимо заполнить прочерками. В тексте следует избегать исправлений и ошибок, иначе НС обязана вернуть его на доработку. Листы заявления не рекомендуется скреплять между собой.

Если бланк заполняется с помощью компьютера, то необходимо:

- использовать строго шрифт Courier New размером 16;

- печать следует делать только одностороннюю.

Ставить на заявлении круглую печать предприятия не нужно, только подпись заявителя.

| Титульный лист |

|

| Раздел о достоверности и полноте представляемых сведений |

|

| Приложение |

|

Декларация ЕНВД за 3 квартал 2020 года сдается в конце данного года и оплачивается в течение 5 дней после сдачи.

Декларация ЕНВД за 3 квартал 2020 года сдается в конце данного года и оплачивается в течение 5 дней после сдачи.

Сроки сдачи декларации ЕНВД в 2020 году зависят от квартала, который будет выбран отчетным. Подробнее тут.

Срок сдачи декларации по ЕНВД за 4 квартал 2020 года указан далее.