Помимо налогов экономические субъекты в случае найма трудовых ресурсов становятся страхователями по трем основным внебюджетным фондам России. Если пенсионное и медицинское страхование принадлежит администрации одного ведомства, то социальные взносы строго контролируются своим фондом — ФСС.

Важнейшей частью отношений с Соцстрахом является представление отчетности по итогам периодов — расчета по форме 4-ФСС. Бланк имеет двойную структуру и множество нюансов формирования и заполнения.

Общие моменты

Что изменилось в бланках

Соцстрах в феврале 2020 года 59-ым приказом ввел новый вид расчета по форме 4-ФСС, которая размещена в приложении 1. Бланк оснащен инструкцией по заполнению и описанием компьютерного формата.

Весь год форма расчета не менялась, хотя в правила заполнения вводились преобразования — приказ Соцстраха от июля 2020 года за номером 304.

Что изменилось в инструкции:

- появление камеральных налоговых проверок среди процедур контроля за правильностью отражения данных в расчете и выявления недоначислений;

- освобождение от обязанности подтверждения документа печатью теми лицами, которые не должны ее иметь (например, ИП);

- добавление и детализация ряда терминов и формулировок.

Далее, в феврале уже 2020 года Соцстрах 54-ым приказом опять обновил бланк отчета, введенный до середины года. Затем, с июля Фонд издал 260-ый приказ с измененной формой, оставшейся до конца года. В этой форме самой важной поправкой стало появление таблицы 6.1 — для обозначения данных о сотрудниках, переданных для работы другому работодателю.

В 2020 году представление расчета сохранилось в Соцстрах.

Нюансы страхования

В расчете для Соцстраха интегрированы сведения одновременно по двум выплатам страхования — нетрудоспособность и материнство и травматизм и заболевания на работе. С начала 2020 года по первой части платежей повышен лимит доходов лица, который вправе претендовать на больничные, этот лимит равен 718 тысячам рублей.

Вторая категория взносов — по несчастным случаям на работе — осталась без изменений в сумме, но утвердились окончательные сроки их уплаты — до 15 дня наступающего месяца после каждого отчетного периода. Ставка взносов зависит от непосредственного работодателя — даже если им временно является лицо, к которому сотрудники направлены по договору предоставления штата.

Содержание в расчете сразу двух видов страхования обуславливает двойной штраф — за непредставление сведений по двум видам платежей. Законодательство установило, что неустойка исчисляется в одинаковом порядке для всех случаев — в размере 5-30 процентов от суммы, заявляемой в расчете по итогам отчетного периода, за каждый месяц, и не меньше 1 тысячи рублей.

Дополнительно штрафуется отказ от представления документов по требованию инспекторов в ходе налоговых проверок — за каждый документ 200 рублей.

Требуется учет некоторых нюансов новой формы в 1С, согласно разъяснениям Минтруда и самого фонда.

В бухгалтерии необходимо придерживаться следующего:

- не учитываются в расчетах сотрудники, постоянно трудящиеся за пределами РФ, поскольку Министерство труда в письме от 17.02.16 года дал указание, что с такими сотрудниками необходимо формировать гражданско-правовое соглашение, а не трудовой договор;

- по общим правилам суточные выплаты, перечисляемые сотрудникам в целях командировок, входят в базу страховых взносов, однако работодатель может вписать их в суммы, не облагаемые внебюджетными платежами, если сумеет привести документы, подтверждающие постоянный разъездной характер труда сотрудника и целесообразность суточных выплат ему;

- если работнику представляется дополнительный оплачиваемый отпуск в связи с несчастным случаем на работе, он также не подлежит обложению;

- Верховный Суд России в 2020 и 2020 годах определил, что компенсация работодателем своему сотруднику затрат на обеспечение ребенка в детском саду не относится к трудовым вознаграждениям, так как не зависит от рабочей производительности сотрудника и его успехов, и является исключительно социальной выплатой (исходя из этого указания Суда работодатель не может облагать эту компенсацию взносами и отражать ее в расчете);

- но в 2020 году Минтруд дал разъяснения о том, что предоставление сотрудникам, занятым на производстве, наносящем вред здоровью, путевок для санаторно-курортного лечебного отпуска входит в страховую базу, за счет каких бы средств не приобретались эти путевки; т.е. компенсация сотруднику не облагается, а расходы на путевки облагаются.

Особенности содержания

Бланк расчета состоит преимущественно из таблиц:

Состав:

| Титульная страница | Заполняется общая информация. |

| Таблица 1 | Отражение страховой базы. |

| Таблица 1.1 | Данные для страхователей, передающих часть персонала другому работодателю на основании договора о временной направлении. |

| Таблица 2 | Отдельное отражение базы по травматизму. |

| Таблица 3 | Отражение расходов по страхованию для травматических случаев. |

| Таблица 4 | Количество сотрудников, по которым наступили страховые обстоятельства. |

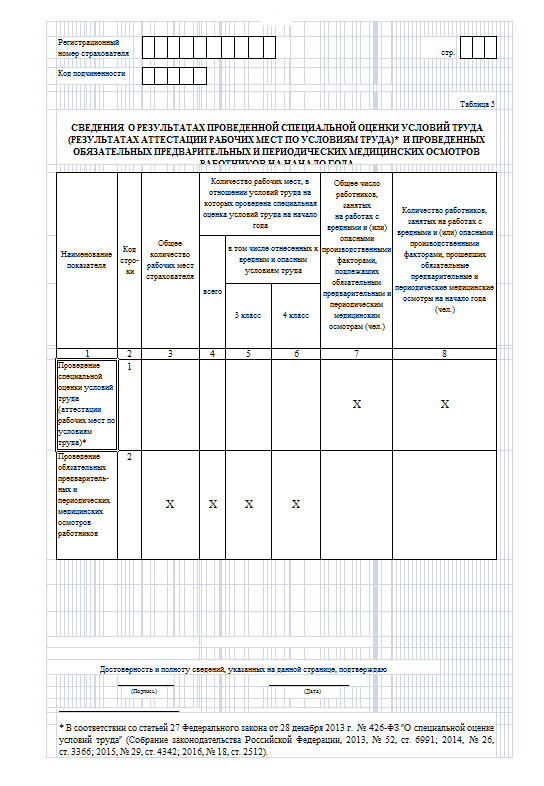

| Таблица 5 | Информация об аттестации сотрудников и врачебном обследовании. |

Как правильно составить расчет по форме 4-ФСС

Предприятия и предприниматели становятся плательщики взносов и обязанными по страховой отчетности по определенным обстоятельствам и порядку:

| Наличие гражданско-правового или трудового соглашения с лицом — сотрудником | Компания сдает отчет 4-ФСС с отражением выплат в третьей таблице и шестой, если производились платежи по несчастным случаям; данное правило касается и предпринимателя. |

| Наличие гражданского-правового соглашения со страхованием от травматизма | Обязательно сдают компании и ИП. |

| Наличие гражданского-правового соглашения без страхования от травматизма | Компании все равно подают расчет, ИП освобождаются от обязанности. |

Из всех листов обязательно сдаются титульный, таблицы 1, 3, 6, 7, 10. Остальные страницы представляются по мере наступления обстоятельств, которые требуется указывать в них.

Требования к оформлению по закону

Отчет для Соцстраха заполняется в соответствии со строгими графическими и языковыми правилами:

- при заполнении вручную — использование исключительно черной, синей или фиолетовой ручки;

- использование для каждого знака отдельной ячейки или графы;

- проставление прочерков в оставшихся пустыми клетках;

- использование печатных и заглавных букв;

- сквозная нумерация страниц и указание общего их числа на титульном листе;

- указание всех сумм в полных рублях без копеек, копейки отбрасываются по стандартным нормам округления;

- дата и подпись на каждом странице;

- страницы, которые страхователю не нужно заполнять, не прикладываются к бланку и исключаются из нумерации;

- выравнивание всех данных по одному краю;

- при указании адреса использование сокращений согласно ГНИВЦ — учреждению ФНС, разработавшему справочники обозначений и адресов.

Заявление на скидку в ФСС подается в случаях, когда предприятие имеет право на льготы.

Заявление на скидку в ФСС подается в случаях, когда предприятие имеет право на льготы.

Описание заявления о ввозе товаров и уплате косвенных налогов вы найдете тут.

Отдельные случаи оформления

Что не облагается

К необлагаемым платежам относятся:

- платежи лицам, с которыми не заключен трудовой договор;

- платежи по договора займа, ссуды, аренды, купли и продажи, дарственной;

- доходы в виде материальной выгоды от займа в процентах;

- дивиденды;

- платежи-вознаграждения, перечисляемые по решению на совете учредителей организации в пользу членов совета директоров или ревизионной комиссии;

- больничные, суточные, детские, выходные пособия, материальная помощь, если они меньше трех зарплат сотрудника.

Скачать образец заявления на получение скидки к тарифу ФСС

Штрафы за просрочку

Как отмечалось выше, при наступлении ответственности лицо подвергается сразу двум штрафам:

| По больничному страхованию | Не менее 5 процентов от суммы взносов за один квартал, минимум — 1 тысяча рублей, максимум — 30 процентов от суммы. |

| По травматизму |

|

Соцстрах вправе подать на страхователя иск, что повлечет дополнительно административный штраф до 500 рублей.

Порядок заполнения и сдачи

Заполнение титульной страницы:

| Верхняя графа листа | Указывается регистрационный страховой номер — присваивается Фондом при регистрации в качестве страхователя. |

| ИНН и КПП | Присваиваются налоговой инспекцией, для предпринимателя ИНН содержится в свидетельстве «2-2 Учет», а КПП отсутствует, предприятия имеют оба кода в выписке о регистрации. |

| ОГРН | Еще один код, даваемый органом ФНС, имеющей функции регистратора; в отличие от ИНН и КПП, ОГРН дается не всем, а только субъектам, осуществляющим экономическую деятельность. |

| «Код подчиненности» | Ставится код отделения Соцстраха по месту учета. |

| «Номер корректировки» | Вписывается ноль — «0—», если отчет подается впервые, и 1, 2, 3 и т. д., если подается уточненный расчет. |

| «Отчетный период» | Обозначается код одного из периодов — 3 месяца, 6 месяцев, 9 месяцев либо год. |

| «Наименования» | Указывается название компании полностью — без аббревиатур, либо имя физического лица в именительном падеже. |

| Адрес | Указывается юридическая территориальная привязанность предприятия и обычное место жительство ИП. |

| Шифр плательщика | Обозначает статус субъекта: применение спецрежима, общей системы налогов, шифры размещены в Порядке ФСС к 59-ому приказу, утвердившему форму 4-ФСС в 2020 году. |

| Среднее число сотрудников | Данное поле необходимо для мгновенной проверки соблюдения требования законодательства о передачи отчета в электронной форме, если работников у страхователя больше 25 лиц; в расчет среднего числа не принимаются женщины в отпуске в связи с беременностью, родами и уходом за детьми; в нижней поле для женщин — указываются сотрудники-женщины, но женщины в декрете опять же не учитываются. |

| Поле для даты и подписи | Выбирается номер представления — лично, по доверенности, по правопреемству. |

В таблице 1 необходимо указать следующую информацию:

| ОКВЭД | Основной вид деятельности указывается при регистрации бизнеса, поэтому ему можно найти в регистрационных документах; графа заполняется страхователями, пользующимися более низкими ставками взносов. |

| Строка 1 | Остатки страховых взносов с прошлого года. |

| Строка 2 | Страховые платежи исчисленные; указываются по периодам, за 1 или 3 квартал, за год. |

| Строка 3 | Доначисленные внебюджетные взносы в результате камерального и выездного контроля. |

| Строка 4 | Начисление взносов в предыдущем году. |

| Строка 5 | Расходы при образовании страховой базы. |

| Строка 6 | Суммы, выплаченные Соцстрахом работодателю для страхования сотрудников. |

| Строка 7 | Возвращение избыточно перечисленных в Фонд социального страхования платежей. |

| Строка 8 | Сумма строк 1-7. |

| Строка 9 | Суммы долгов Соцстраха перед плательщиком. |

| Строка 15 | Ежемесячные расходы за весь год на СС. |

| Строка 16 | Страховые взносы уплаченные. |

| Строка 17 | Долги страхователя, истекшие по сроку давности или судебному постановлению. |

| Строка 18 | Сумма строк 12, 15-17. |

| Строка 19 | Долги по страховым взносам на окончание годового периода. |

Следующая обязательная таблица — это вторая. В ней обозначается информация о выплатах сотрудникам за счет средств ФСС. В пятом поле таблицы указываются средства, поступившие из бюджета. Выплаты за счет собственных источников работодателя в больничные дни не учитываются на этом листе.

В третьей таблице показывается исчисление базы для обложения.

Здесь указываются:

- размеры социальных страховых платежей, направленных сотрудникам;

- не облагаемая часть выплат;

- превышение максимальной границы базы;

- итоги.

Таблица 6 посвящена базе по взносам в связи с травматизмом на работе, заполняется аналогично образцу заполнения таблицы 3. В седьмой таблице предусмотрено большое количество строк, как в таблице 1.

Здесь производится расчет платежей по несчастным случаям:

| Строка 1 | Остатки долгов за прошлый год. |

| Строка 2 | Сумма начисленная. |

| Строка 3 | Сумма доначисленная проверками. |

Таблица 10 отражает данные о врачебных осмотрах сотрудников и аттестации условий работы. На листе всего 2 строки — непосредственно о оценке условий и осмотрах, и 6 столбцов для заполнения, в которых указываются количество тестированных рабочих мест и число работников, трудящихся на опасных работах.

Сдать расчет допустимо:

| Сдать лично | Физический предприниматель вместе с паспортом посещает здание налоговой инспекции по месту жительства и передает декларацию в отдел приема отчетности. Для этого необходимо получить свой номер в цифровой очереди одного из терминалов операционного зала (которыми оборудованы практически все инспекции). Лично можно сдать бумажный комплект либо компьютерную версию на одном из технологических носителей. |

| Через представителя |

|

| Письмом | Речь идет о почтовом письме, в которое вкладывается декларация, обязательно приложение описи, письмо нужно отправить в заказном режиме; дата отправки письма считается днем сдачи документа. |

| По электронному каналу | Через шлюз приема либо сайт фонда. |

Отчетность сдается каждые три месяца до 20 дня наступающего месяца, если это бумажный документ, и до 25 дня — если цифровой, т. е. за первый период — до апреля, за полугодие — до июля, отчет за 9 месяцев — до октября, за год — до января.

Описание упрощенной формы бухгалтерского баланса вы найдете вот тут.

Правила заполнения формы АДВ-1 в 2020 году рассмотрим в этой статье.