Упрощенная форма бухгалтерского баланса была разработана относительно недавно. До 2013 года такие варианты документов не использовались. Сдавать отчетность по упрощенной форме могут не все компании. Такая возможность присутствует только у субъектов малого предпринимательства.

Форма значительнее удобнее стандартной. По сравнению с классическим вариантом, упрощенный бухгалтерский баланс предполагает внесение меньшего количества данных, что ускоряет его составление.

Государство не обязывает фирмы, обладающие возможностью применять упрощенную форму документа, использовать разновидность бумаги. Выбор подходящего варианта зависит от мнения руководства компании. Когда фирма отдала предпочтение одной из форм документа, факт нужно в обязательном порядке отразить в учетной политике компании.

Правильное заполнение формы – залог успешного документообмена. Заполняя бумагу, нужно принять во внимание ряд правил. Документы, составленные с ошибками, могут быть признаны недействительными. Выявить основные нюансы поможет анализ актуальной информации по теме.

Кто должен сдавать

Перед тем, как переходить к изучению формы, нужно выяснить, кто сдает бухгалтерский баланс.

Согласно установленным правилам, по облегченной форме работать могут:

- предприятия, относящиеся к малому бизнесу;

- фирмы, участвующие в проекте «Сколково»;

- некоммерческие организации.

Чтобы предприятие было отнесено к малому бизнесу, оно должно соответствовать ряду требований.

Использовать упрощенную форму бухгалтерского баланса могут фирмы:

- среднесписочная численность работников, в которых не превышает 100 человек;

- доход компании от коммерческой деятельности не превышает 800000 рублей;

- которые соответствуют иным основаниям, закрепленным в статье 4 ФЗ №209.

Следует помнить, что заполнять бланк и сдавать баланс по упрощенной форме не могут организации, у которых предусмотрен обязательный аудит отчетности. Под запрет попадают и МФО, строительные и жилищные кооперативы, адвокатские и нотариальные конторы и ряд других учреждений.

Правила работы с формой

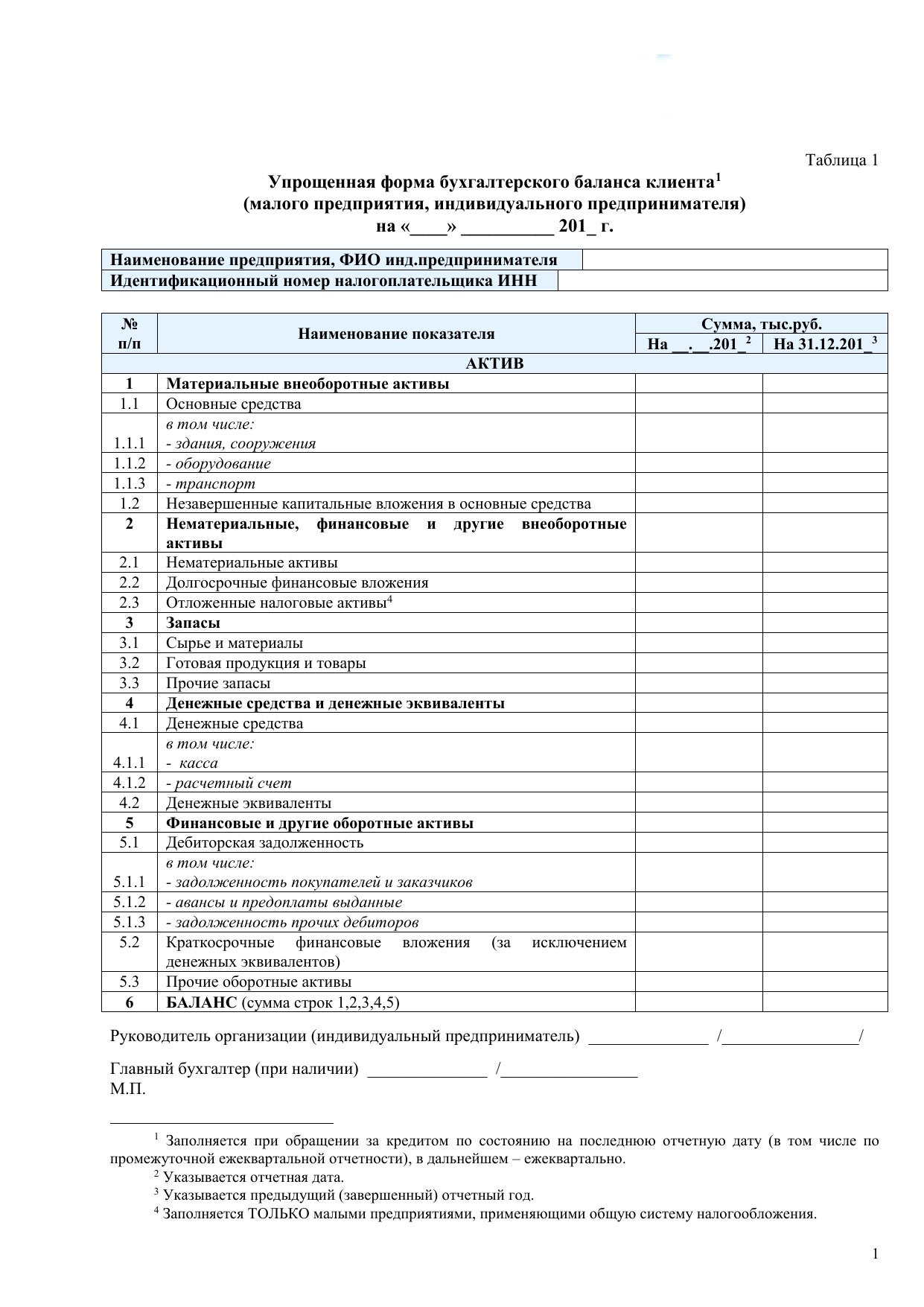

Упрощенная форма бухгалтерского баланса предусматривает 3 отдельные колонки, в которые вносятся данные за отчетный период и 2 предыдущих. В результате сотрудники проверяющих органов могут сравнивать показатели организации сразу за 3 года. Это очень удобно и позволяет качественно оценить функционирование фирмы. Отчетность иметь кнд 0710096.

В состав любой разновидности бухгалтерского баланса входят активы и пассивы фирмы. Документ, составленный по облегченной форме, исключением из правил не является.

Если познакомиться графой Активы, можно получить информацию обо всем имуществе компании. В группу включаются, как материальные вещи, так и нематериальное имущество. Графа Пассивы предназначена для фиксации данных об источниках формирования активов. Актив состоит из 5 статей, а пассив — из 6.

Если изучить пример заполнения, выяснится, что оформление упрощенного бухгалтерского баланса начинается с внесение данных в шапку документа. В ней фиксируются реквизиты компании или данные индивидуального предпринимателя.

Кроме того, в шапке проставляются:

Заполняя бухгалтерский баланс при нулевой или классической отчетности, необходимо принять во внимание ряд нюансов. Выявить их поможет инструкция.

Нужно учесть следующие моменты:

- Если в документе остались пустые строки, в них ставятся прочерки.

- Отчет составляется за конкретный временной период. Если планируется подача баланса в контролирующие государственные органы, составление документа осуществляется на последний день декабря отчетного года.

- Суммы, которые указываются в балансе, могут быть округлены до тысяч или миллионов руб. Если компания приняла решение об округлении, информация об этом должна присутствовать в верхней части документа.

- Если показатель имеет отрицательное значение, его нужно указывать в скобках.

- В дополнение к данным за отчетный год, в балансе должно присутствовать сведения о двух предшествующих периодов. Информация о них берется из документа, который был сдан до этого.

- Считается, что бухгалтерский баланс заполненный правильно, если суммы активов и пассивов соответствуют друг другу. Расхождение свидетельствует о наличии ошибки и необходимости перезаполнения документа, после предварительной проверки.

Заполняя бухгалтерский баланс, необходимо проявлять максимальную внимательность. Следует помнить, что за ошибки в документе предусмотрены штрафные санкции.

Информация для внесения в бухгалтерский баланс берется со счета. Однако на бумаге могут присутствовать данные по активам и пассивам. Эксперты советуют разделить показатели и размещать их в отдельных частях баланса.

Нюансы заполнения документа не меняются в течение нескольких лет. Особенность существенно упрощает работу бухгалтерам.

Следует помнить, что документ считается оформленным после того, как на нём появится подпись руководителя фирмы. Если составлением упрощенного бухгалтерского баланса занимается индивидуальный предприниматель, он сам оставляет подпись на бумаге.

Общие рекомендации оформления

Главные приметы формы

Впервые облегчённая форма бухгалтерского баланса была приведена 2 июля 2010 года в приказе Минфина РФ №66. Если сравнивать документ с традиционной формой, выяснится, что модернизированный вариант содержит меньше строк в активе и пассиве. Однако это не значит, что какие-то данные не фиксируются в балансе или включается в него не в полном объеме.

Следует помнить, что строки документа не всегда заполняются полностью. Пустые графы могут оставаться в том случае, если у компании на отчётную дату отсутствуют какие-либо обязательства или активы.

Например, оказывая услуги, фирма может использовать только арендованное имущество. В этой ситуации соответствующее строка баланса заполняться не будет.

Особенности состава

Бухгалтерскую отчетность необходимо подавать в 2 государственных органов — ФНС и статистику по месту учета.

Согласно установленным правилам, отчетность должна состоять из:

- баланса, оформленного по соответствующей форме;

- отчета о достигнутых результатах в сфере осуществления финансовой деятельности;

- приложений.

К документам можно приложить пояснение. Оно может быть оформлено, как в табличной, так и в текстовой форме.

В отличие от классического документа, упрощенная отчетность включает в себя показатели по группам статей без детализации. Предприятия, которые работают по УСН и имеют право предоставлять сведения в государственные органы с помощью разновидности баланса, должны приводить в бумаге только наиболее важную информацию, а без знания которой выполнить оценку финансового положения фирмы не финансовых результатов ее деятельности не получится.

Заявление о ввозе товаров и уплате косвенных налогов обычно оформляют организации с иностранным представительством.

Заявление о ввозе товаров и уплате косвенных налогов обычно оформляют организации с иностранным представительством.

Как правильно заполнить заявление работодателю на имущественный налоговый вычет — читайте тут.

Малое предприятие и штрихкод

Сегодня существуют варианты упрощенного бухгалтерского баланса, на которых присутствует штрихкод. Такой вариант документа может применяться в 2020 году. Для его заполнения эксперты советуют использовать образец. Скачать готовую форму бумаги можно в интернете.

Актив и пассив в упрощенной форме бухгалтерского баланса

Главные составляющие бухгалтерского баланса – сведения об активах и пассивах. Основная часть бумаги отводится под внесение сведений о них. Сначала осуществляется фиксация сведений об активах. Чтобы заполнить документ по упрощенной форме, предпринимателю предстоит внести данные в 5 строк.

Информацию предстоит зафиксировать в следующих графах:

| Материальные внеоборотные активы | Строка предназначена для указания остаточной стоимости активов и добавления расходов на незавершенное строительство. |

| Нематериальные, финансовые и другие внешние оборотные активы | Здесь фиксируется остаточная стоимость НМА, дебетовое сальдо ряда счетов и остатки по депозитам. |

| Запасы | В строке указывается информация о товарах, материалах и готовой продукции, которая осталась у компании. Кроме того, здесь же приводится информация о затратах в незавершенном производстве. |

| Строка 4 | Графа документа предназначена для отражения сведений об имеющихся денежных средствах и денежных эквивалентах. |

| Финансовые и другие оборотные активы | В строку документа вносятся данные о величине краткосрочных долгов, финансовых вложений, выполненных на короткий период, а также иных активах фирмы, которые не были отражены в данном разделе отчета. |

Внеся информацию о существующих активах фирмы, предприниматель должен приходить к заполнению данных о пассивах. Раздел состоит из 6 строк.

Его заполнение осуществляется в следующем порядке:

| Капитал и резервы | Строка предназначена для указания кредитовых остатков по ряду счетов. При этом полученный убыток необходимо приводить в круглых скобках. |

| Долгосрочные заемные средства | Здесь предприниматель должен указать имеющийся остаток задолженности фирмы по долгосрочным кредитам и займам. Следует помнить, что проценты, срок которых на отчетную дату составляет менее 1 года, необходимо исключить. |

| Другие долгосрочные обязательства | Графа предназначена для указания суммы кредита в сальдо ряда счетов. |

| Краткосрочные заемные средства | В строку вносится информация о сальдо по счёту 66, а также величина начисленных процентов, которые не попали в отчет при фиксации информации об имеющихся долгосрочных кредитах и займах. |

| Кредиторская задолженность | В графе вносятся данные о кредитовых сальдо ряда счетов по всем обязательствам фирмы, относящимся к краткосрочному периоду. |

| Другие краткосрочные обязательства | Графа предназначена для внесения информации, которая не вошла ни в одну из предыдущих 5 строк. Если данные отсутствуют, графа не заполняется. |

Когда внесение информации в документ завершено, необходимо сравнить получившиеся данные активов и пассивов. Если в пассиве обнаружен убыток, его вычитают из суммы обязательств.

Построчные этапы заполнения

Упрощенная форма отчётности, которую может использовать микропредприятие, не имеет разделов. В документ требуется внести значительно меньше показателей, чем в стандартную бумагу. Предприниматель должен заполнить 5 позиций в активе и 6 в пассиве. Их значения указываются за 3 года.

Начинать заполнение формы необходимо с внесения данных в строку 1150. В ней фиксируют сведения о величине остаточной стоимости основных средств. Кроме того, сюда же вносится запись о незавершенных капитальных вложений в основные средства.

Затем необходимо заполнить строку «Нематериальные, финансовые и другие внеоборотные активы». Она нужна для отражения данных по активам, относящимся к разряду внешнеоборотных. Графа объединила в себе информация сразу 7 строк классического бухгалтерского баланса.

Следует помнить, что в укрупненных строках документа необходимо проставить код того показателя, который обладает наибольшим удельным весом в составе приводимых данных. Например, если в графе большее количество суммы представлено нематериальными активами, то необходимо указать код 1110. Если наибольший процент представлен результатами исследований и разработок, в графе указывается код 1120.

Далее следуют стройки «Запасы» и «Денежные средства». Аналогичные графы присутствуют и в стандартном бухгалтерском балансе. «Запасы» и «Денежные средства» соответствуют строкам 1210 и 1250 классического документа.

Закончив с внесением показателей в предыдущий раздел бумаги, предприниматель может переходить к заполнению строки «Финансовые и другие оборотные активы». Она была разработана для внесения информации о существующих оборотных активах фирмы. Следует помнить, что денежные средства, запасы и денежные эквиваленты в состав строки не входят. В графе отражают и ряд других показателей.

В зависимости от того, какой из них имеет наибольший вес в строке, ей может быть присвоен один из следующих кодов:

- 1220;

- 1230;

- 1240.

Последней графе раздела документа присвоено назначение 1600. Она носит название «Баланс». Строка предназначена для фиксации итоговой суммы всех статей активов фирмы.

Чтобы зафиксировать имеющиеся пассивы, предприниматель должен внести данные в 6 строк. Начинать заполнение необходимо с указания информации в графе «Капитал и резервы». Здесь прописывают совокупные сведения, которые отображаются в разделе 3 классической формы бухгалтерского баланса.

Следующие 2 строки предназначены для отражения сведений о долгосрочных обязательствах. В графе 1410 фиксируется информация об имеющихся у компании кредитах и займах, период погашения которых составляет больше 12 месяцев на момент отчета. В строке 1450 указываются все другие долговые обязательства фирмы, срок погашения которых составляет более 1 года.

Далее следуют графы, предназначенные для отражения краткосрочных обязательств компании. В строку 1510 списывается информация о кредитах и займах, а в 1520 — кредиторская задолженность. Оставшиеся обязательства фирмы фиксируются в строке 1150. Итоговая сумма всех пассивов указывается в графе 1700.

Если показатель, внесенный упрощенный бухгалтерский баланс, нуждается в пояснение, человек, ответственный за составление документа, должен написать пояснения. В них приводятся наиболее важные данные, без которых оценить финансовое положение фирмы не получится.

Согласно установленным правилам, эксперты рекомендуют указать положения учетной политики организации, знание которых необходимо для лучшего понимания данных бухгалтерского баланса. Прописана может быть и система налогообложения. Не лишним будет и указание сведений о фактах хозяйственной жизни организации, нераскрытых показателями, содержащимися в отчётности.

Приказ об утверждении сроков выдачи подотчетных сумм оформляется на основании формы ТОРГ-12.

Приказ об утверждении сроков выдачи подотчетных сумм оформляется на основании формы ТОРГ-12.

Как скачать образец заявления о внесении изменений в связи со сменой фамилии — расскажем в статье.

Правила заполнения формы Т-2 мы подготовили вот тут.