Налогоплательщики, которые платят налог на имущество исходя из его кадастровой стоимости, обязаны рассчитаться с Федеральной налоговой службой за определенные установленные отчетные периоды. Ими являются первый, второй, а также третий квартал каждого календарного года. Об этих изменениях все организации были уведомлены в первый день 2020 года.

Стоит отметить, что нововведения не сразу отразились в новой форме по налоговой декларации. То же самое касается и авансовых платежей по этому налогу. Поэтому специалисты налоговой службы разъяснили, как правильно заполнять отчетную ведомость за определённый период.

В официальном письме Федеральной налоговой службы приведены коды, которые налогоплательщикам необходимо указать в строчке «Отчётный период». Эти цифры подходят для налоговых деклараций, составляющихся для авансовых платежей, пока официальные изменения не будут учтены в соответствующей отчетной форме. О том, какие это коды, рассказывается ниже.

Общие требования

Приказом Федеральной Налоговой службы установлены главные требования, которые предъявляются к налогоплательщику при заполнении налоговой декларации и налогового расчёта на кадастровое имущество.

Среди них стоит отметить следующие:

- Стоимостные показатели описываются полными рублями. Например, если сумма менее пятидесяти копеек, то она отбрасывается, если больше, то округляется в большую сторону.

- Титульный лист является первой страницей в сквозной нумерации.

- Использование корректирующих жидкостей или иных средств для маскировки неточностей и ошибок категорически запрещается.

- Налоговая декларация не должна быть напечатана на бумаге с двух сторон. Разрешается только односторонняя печать.

- Бумажный носитель не должен быть поврежден никакими скрепляющими устройствами.

- Для заполнения налоговой декларации разрешается использование только чёрных, фиолетовых и синих чернил.

- Поля, где указывается текстовая, числовая или кодовая информация, должны быть заполнены от первого знакоместа, то есть слева на право.

- Если поля заполняются на компьютере в электронном виде, то выравнивание символов в них осуществятся по крайнему знакоместу.

- Если форма налогового расчёта заполняется при пользовании различным программным обеспечением и предоставляется в Федеральную Налоговую службу в бумажном виде, то распечатывать документ можно без обрамляющих знакоместа полей и прочерков в незаполненных полях. При этом важно учитывать, что заполнение бланка осуществляется с использованием шрифта Courier New, а размер символов – 16-18 в соответствующем шрифте.

Главные сведения

Налоговые службы Российской Федерации облагают налогом имущество, которое находится в распоряжении как физических, так и юридических лиц. При этом в расчет берутся лишь определенные виды данного имущества, так как не все объекты подвергаются налогообложению. Поэтому налоговое законодательство классифицирует их на основные средства и доходные вложения.

Главным объектом налогообложения выступает недвижимость, однако и движимое имущество может облагаться налогами в некоторых ситуациях.

Имуществом, за которое налогоплательщикам придется заплатить отчисления в Федеральную Налоговую службу, являются:

- Объекты, которые получаются в результате концессионного соглашения. Подобная процедура подразумевает под собой факт передачи чего-либо другим физическим лицам или организациям в собственность. Новоиспеченные собственники теперь отвечают за все проводимые восстановительные или реконструкционные работы.

- Объекты, которые передаются на временное владение другим лицам, или те, что уже были переданы с использованием данной процедуры. К этому же принято относить и пользование объектом на основании доверенности, и распоряжение им с ведением профессиональной деятельности на территории Российской Федерации, а также за ее пределами.

- Объекты, которые приобрелись и используются в профессиональных целях заграницей.

И здания, и сооружения подлежат налогообложению в качестве недвижимого имущества. Законодательством РФ четко определено, что под недвижимым имуществом понимается все, что стоит на земле, поэтому перенос этих объектов не возможен без ущерба для них.

Важно отметить, что налогообложению не подлежат объекты, которые находятся еще на этапе строительства и не сданы в эксплуатацию. По Налоговому кодексу РФ, земельные участки облагаются налогом по другой процедуре, однако все недостроенные здания и конструкции обычно не относят к имуществу, а значит и налог за них оплачивать не нужно.

Например, некоторые жилые помещения также подходят под эту категорию. Предположим, юридическое лицо купило определенную недвижимость с целью дальнейшей перепродажи, при этом дом или квартира не будет подлежать налогообложению.

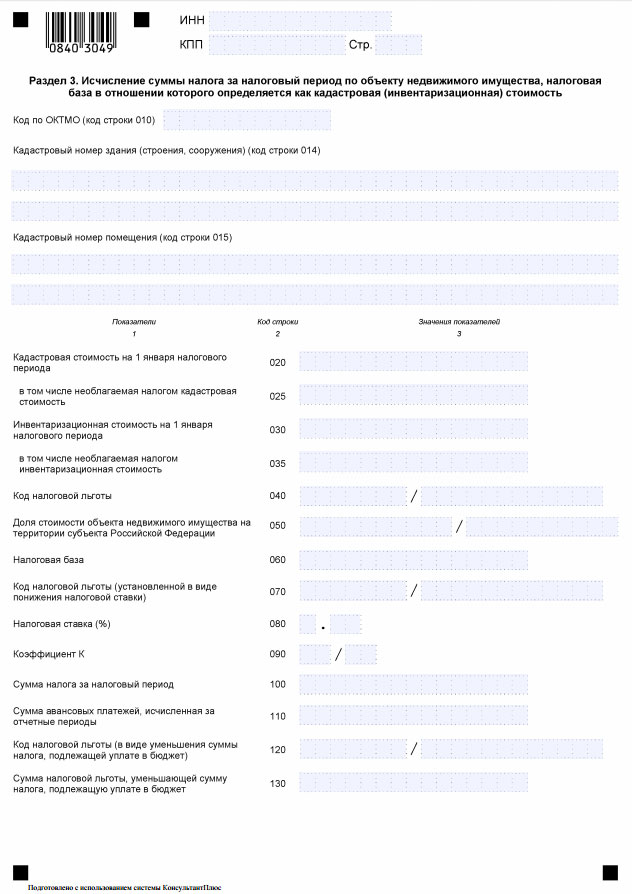

Бланк расчета по налогу на имущество:

При возникновении такой ситуации эту покупку необходимо в налоговой декларации занести в графу под названием «Товары». Однако с 2020 года внесенные поправки в Налоговом кодексе также облагают этот «товар» налогом, даже несмотря на то, что эту покупку нельзя причислить к основным средствам.

Все дело в том, что в подобных ситуациях расчет налоговых отчислений производится на основе кадастровой стоимости. Кроме того, местными законами должна быть утверждена принадлежность жилого помещения, которое приобрела организация, к объекту налогообложения. Так, если подобные региональные законы не были приняты, то, следовательно, и приобретенное имущество не облагается налогом и его не нужно заносить в декларацию подобного типа.

Ниже приведены объекты, за которые налогоплательщику необходимо выплачивать налоги:

- Основные, личные средства. К ним можно отнести все объекты, полезный срок использования которых составляет больше одного года. Это имущество предназначено для дальнейшей эксплуатации в профессиональной деятельности, например, в производстве и управлении. Некоторое недвижимое имущество приобретается с целью его дальнейшей реализации и получении прибыли от перепродажи. Сюда же принято относить и те объекты, которые сдаются в аренду, такие как промышленное и лабораторное оборудование, средства передвижения, хозяйственный инвентарь, рабочие машины и траты на капитальные вложения.

- Дома и любые жилые помещения.

Однако существуют объекты, которые по Законодательству РФ не подлежат налогообложению.

Это так называемые исключения в виде:

- объектов, которые находятся в распоряжении у органов, поддерживающих правопорядок, и других силовых ведомств;

- участки земли;

- водные средства;

- ресурсы природы;

- культурное наследие общества;

- места, где хранятся радиоактивные отходы;

- различные энергетические экспериментальные установки;

- атомоходы, ледоколы;

- объекты, которые относятся к аэрокосмической отрасли;

- судна, которые были внесены в специальный реестр судов;

- средства амортизационных групп, которые используются на протяжении от 1 до 3 лет.

Налоговый кодекс Российской Федерации предусмотрел несколько льгот для налогоплательщиков, которые отражены в соответствующей статье. Созданы все условия для того, чтобы развивались отрасли хозяйства и все социальные сферы.

Однако помимо этого практически любая организация, которая располагает каким-либо движимым имуществом на своем балансе, может получить льготы в уплате налога. Исключением являются ситуации, когда такое имущество перешло в собственность компании в результате двусторонней сделки между различными организациями, которые осуществляют совместную деятельность.

Кроме этого, льготу нельзя получить в случае реорганизации компании.

Налог на имущество по кадастровой стоимости в регионах считается в зависимости от наличия специальных кодов.

Налог на имущество по кадастровой стоимости в регионах считается в зависимости от наличия специальных кодов.

Как сдавать нулевую декларацию по налогу на имущество — мы расскажем.

Льготным имуществом являются еще и те объекты, которые были приобретены через посредников, то есть людей, не зависящих от организации ни в каких вопросах.

Кому и куда сдавать

По налогу на имущество рассчитываются с институтом Федеральной налоговой службы.

Сдавать коды деклараций по налогу на имущество в 2020 году нужно в следующие организации:

- В случае, когда местонахождение главного офиса совпадает с местом, где располагается все имущество организации, то налогоплательщику необходимо сдать лишь одну налоговую декларацию. В ней обязательно нужно указать ОКТМО территории, на которой была осуществлена регистрация предприятия.

- В случае, когда внутри компании имеется обособленное от других подразделение, на балансе которого числится какое-либо подвергаемое налогообложению имущество, то налоговый расчет необходимо направить в налоговую службу по месту регистрации предприятия. Однако в декларации следует указать ОКТМО той территории, на который находится данное подразделение.

- В случае, когда облагаемая налогом недвижимость располагается ином, чем главный офис, месте, а также у подразделений имеются отдельные выделенные балансы, то налоговая декларация отправляется в место, где находится недвижимость, а код ОКТМО указывается той территории, где она располагается.

- Все крупные налогоплательщики чаще всего отчитываются по налогу за имущество по месту их учета, но при этом КПП и код налогового органа указывается в соответствии с местонахождением имущества.

Участники и сроки процедуры

В 2020 году налоговые декларации на имущество обязаны сдавать все те организации, которые имеют счета по строчке 01 и 03. То есть налогообложению подлежат все основные средства предприятия и любые доходные вложения, сделанные в материальные средства.

Важно учитывать, что недвижимое имущество облагается налогом исходя из его кадастровой стоимости и остаточной суммы на балансе организации. Налог же на движимое имущество рассчитывается только исходя из остаточной стоимости. Первая и вторая амортизационные группы не подлежат налогообложению.

Объекты с третьей по десятую амортизационные группы не облагаются налогами только при одновременном выполнении ряда условий. Так, средства должны быть приняты к учету не позднее первого января 2013 года, а объекты не могут быть получены от реорганизации предприятия и передачи их в собственность от другой компании, которая заинтересована в этом бизнесе, то есть с которой ведется совместная деятельность.

Минимальный штраф при отказе от сдачи декларации или ее несвоевременной сдачи составит 1000 рублей.

Если в качестве отчетного периода выступает первый квартал, то декларацию необходимо сдать не позднее 2 мая. Налоговую декларацию за полугодие следует предоставить с Федеральную налоговую службу 31 июля, а за 9 месяцев – 30 октября.

Форма налоговой декларации по налогу на имущество:

Льготы и особенности кодов декларации по налогу на имущество за 2020 год

Налоговый кодекс Российской Федерации предусмотрел несколько льгот для налогоплательщиков, которые отражены в соответствующей статье. Созданы все условия для того, чтобы развивались отрасли хозяйства и все социальные сферы.

Однако помимо этого практически любая организация, которая располагает каким-либо движимым имуществом на своем балансе, может получить льготы в уплате налога. Исключением являются ситуации, когда такое имущество перешло в собственность компании в результате двусторонней сделки между различными организациями, которые осуществляют совместную деятельность. Кроме этого, льготу нельзя получить в случае реорганизации компании.

Льготным имуществом являются еще и те объекты, которые были приобретены через посредников, то есть людей, не зависящих от организации ни в каких вопросах.

Коды:

| Код 34 | Календарный год. |

| 50 | Описывает последний отчетный период при ликвидации или реорганизации компании. |

| 1 | Преобразование. |

| 2 | Соединение или слияние. |

| 3 | Разделение. |

| 5 | Это присоединение. |

| 6 | Разделение и одновременное присоединение. |

| 0 | Полная ликвидация. |

| 213 | Подача по месту учета. |

| 214 | Подача по месту регистрации организации. |

| 215 | Подача по месту, где находится имущество. |

| 216 | Подача по месту, где находится имущество крупных налогоплательщиков. |

| 221 | Подача по месту расположения обособленного предприятия, на балансе которое имеется облагаемое налогом имущество. |

| 245 | Подача по месту учета иностранной фирмы. |

| 281 | Подача по месту, где находится недвижимость. |

| 01 | Подача осуществляется в бумажном виде через почтовое отделение. |

| 02 | Подача осуществляется в бумажном виде лично или через представителя. |

| 03 | Подача осуществляется в бумажном виде и на любом съемном носителе лично. |

| 04 | Подача осуществляется в электронном виде с применением электронной подписи. |

| 05 | Другое. |

| 08 | Подача осуществляется в бумажном виде и на любом съемном носителе через почтовое отделение. |

| 09 | Подача осуществляется на закодированной штрих-кодом бумаге лично. |

| 10 | Подача осуществляется на закодированной штрих-кодом бумаге через почтовое отделение. |

| 21 | Отчетный период – квартал. |

| 17 | Отчетный период – полугодие. |

| 18 | Отчетный период – третий квартал. |

| 51 | Отчетный период – первый квартал при ликвидации или реорганизации компании. |

| 47 | Отчетный период – второй квартал при ликвидации или реорганизации компании. |

| 48 | Отчетный период – девять месяцев при ликвидации или реорганизации предприятия. |

Срок сдачи авансового расчета по налогу на имущество за 3 квартал 2020 года закончился в конце прошлого года.

Срок сдачи авансового расчета по налогу на имущество за 3 квартал 2020 года закончился в конце прошлого года.

Заявление на льготы по налогу на имущество можете скачать тут.

Срок сдачи декларации по налогу на имущество за 2020 указан далее.