Забеременевшая сотрудница имеет право не только на декретный отпуск, но и на материальную помощь от государства в виде пособий и доплат. Несомненно, что для самой женщины это является хорошим подспорьем, однако важным моментом остается правильное оформление материальной поддержки, проведение документов через бухгалтерию и прочее нюансы. От этого будет зависеть законность получения суммы, ее размер и отсутствие налогов с выплаты.

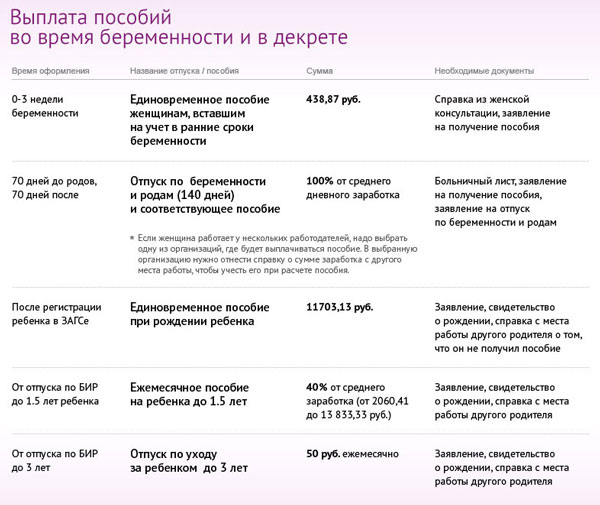

В 2020 году предусмотрено несколько видов пособий при беременности и факте рождения ребенка:

- при постанове на учет – выплата пособия происходит в разовом режиме при условии, что женщина обратилась в женскую консультацию на ранних сроках беременности;

- декретное пособие – выплачивается работодателем в момент ухода в декретный отпуск;

- пособие при рождении младенца;

- ежемесячное пособие по уходу за новорожденным.

Учитывая немаленькие суммы выплаты, для беременных всегда остается актуальным вопрос, облагается ли пособие по беременности и родам НДФЛ, каков процент и прочее. По законодательству РФ декретный отпуск и соответствующие ему выплаты являются идентичными обычному отпускному периоду.

Однако, существует нюанс, что проведение в документах декрета соответствует прерыванию рабочей деятельности по причине временной нетрудоспособности. Таким образом, в процессе оформления документов могут оказаться неточности, которые могут повлиять как на длительность отпуска, так и на порядок получения пособий.

Общие сведения

Аббревиатура «НДФЛ» расшифровывается как «налог с дохода физических лиц», куда входят практически все виды доходов, начиная от заработной платы и заканчивая выигрышами в лотерею или официальными подарками. Однако, пособие по беременности и родам НДФЛ не облагается. Этот момент регулируется на законодательном уровне 255 ст. налогового кодекса РФ, поскольку считается социальной гарантией от государства и не относится к стандартным видам дохода физических лиц.

Правом на выплаты по беременности и родам обладают все женщины, состоящие на учете в женской консультации:

- официально трудоустроенные;

- состоящие на бирже труда;

- учащиеся в средних и высших учебных заведениях;

- военнослужащие или занимающие гражданские должности в воинских частях.

Единовременное пособие подразумевают сумму за 140 дней декретного отпуска, т.е. за 70 дней до беременности и за 70 дней после нее. Количество дней может превышать данное количество, если предполагается многоплодная беременность. В таком случае выплата будет произведена за 194 дня. В некоторых случаях, если роды проходили с осложнениями, пособие будет выплачено за 156 дней.

Таким образом, декретное пособие изначально выплачивается по факту, а в дальнейшем, если возникнут несоответствия (ошибка враче насчет количества родившихся малышей, осложнения или отсутствие их), размер пособия может быть пересчитан в ту или иную сторону.

Главные уточнения

В 2020 году предусмотрен единый образец больничного листа по беременности и родам, который заполняется непосредственно в лечебном учреждении.

Заполняющим может быть любое ответственное лицо:

- акушер-гинеколог, наблюдающий женщину в течение беременности;

- врач-терапевт, который по определенным причинам производит осмотр женщины и делает соответствующее заключение;

- семейный доктор, если женщина не в состоянии посетить клинику или это ее личное желание;

- фельдшер, уполномоченный заполнять подобную документацию на основе представленных ему исследований заключений.

В любом случае каждый из медработников не только заполняет больничный лист по беременности и родам, но и ставит соответствующие печати, подтверждая законность документа.

Длительность больничного листа зависит от момента обращения женщины к врачу. По закону это должно соответствовать периоду 30 недели беременности при одном вынашиваемом плоде или на 28 неделе при многоплодной беременности.

В некоторых случаях женщины продолжают находиться на рабочем месте и выполнять свои обязанности по истечении этого срока. В таком случае листок временной нетрудоспособности будет выдан именно в момент ухода в декретный отпуск. Таким образом количество дней сокращается, как и размер декретного пособия, которое рассчитывается из конкретного количества дней отпуска.

Особенности и нормативная база

Уход женщины в декретный отпуск основывается на получении ею больничного листа на весь период.

Данный факт имеет не только определенные особенности, но и нормативные положения, предусмотренные законодательством РФ:

- декретный отпуск регулируется ст. 255 налогового кодекса;

- декретное пособие выдается на основании листка нетрудоспособности по беременности;

- количество дней декретного отпуска фиксировано и не зависит от использованных ежегодных отпусков;

- размер пособия зависит от заработной платы и рассчитывается из среднего дохода, но не может быть менее 1 МРОТ;

- размер пособия также не может превышать максимально установленного значения.

Максимальное значение декретного пособия в 2020 году составляет чуть более 266 000 рублей, тогда как минимальное – 34 500 рублей, исходя из минимального размера оплаты труда за 140 дней отпуска.

Будет облагаться или нет

Пособие по беременности и родам относится к социальным гарантиям и регулируется на государственном уровне, поэтому эта материальная помощь входит в перечень выплат, которые не облагаются налогом.

В случае, если средний заработок женщины невелик по мнению работодателя, который по собственной инициативе решает доплатить ей определенную сумму, то подобная материальная помощь уже является не социальной гарантией, а уровнем дохода человека. Отсюда следует, что все дополнительные выплаты, не касающиеся гарантированной поддержки государства обязаны облагаться НДФЛ.

Источником выплат декретного пособия является ФСС, поэтому это и считается социальной материальной помощью, не подлежащей налогообложению. Выплаты производятся единоразово на основе листка нетрудоспособности по беременности и родам за тот период, который указан в документе.

Право и порядок получения

Право на получения декретного пособия имеют все беременные женщины, вставшие на учет в женскую консультацию. Размер материальной выплаты будет рассчитан, исходя из среднего заработка за последние 2 года. Государством регулируется минимальные и максимальные значение, которые в 2020 году составляют 34 500 рублей и 266 000 рублей соответственно.

Минимальное значение в большей степени рассчитано на неработающих женщин или студенток-заочниц, которые не имеют основного дохода. Такой категории предусмотрено начисление декретного пособия, исходя из минимального размера оплаты труда за весь период декретного отпуска.

Порядок получения пособия регулируется на основе листка нетрудоспособности, полученного в лечебном учреждении. Перевод средств происходит либо через ФСС непосредственно на счет женщины, либо через организацию работодателя. В последнем варианте сумма проводится через бухгалтерию в полном виде и не облагается налогом.

Как учесть начисление

При правильно оформленном больничном листе беременной женщине налог на декретное пособие не накладывается. Сумма проводится, как социальная выплата. Однако, сотрудники ФСС могут не принять отчет по такой выплату, если в листке нетрудоспособности будут замечены ошибки или он будет оформлен нестандартным образом.

Заполнение 3 НДФЛ за 2020 год необходимо для возврата денежных средств из бюджета государства, которые были ранее уплачены в качестве налогового сбора.

Заполнение 3 НДФЛ за 2020 год необходимо для возврата денежных средств из бюджета государства, которые были ранее уплачены в качестве налогового сбора.

Скачать бесплатно форму декларации 3-НДФЛ за 2020 год можно тут.

В таком случае, выплата по декрету будет считаться доходом физического лица, на который подразумевается начисление НДФЛ. Оптимальным вариантом отсутствия проблем будет считаться внимательная проверка всех документов, печатей и штампов. Полное соответствие закону избавит от необходимости повторной перепроверки проделанной работы.

В некоторых случаях предполагаются доплаты по пособию, которые оговорены в коллективном или ином договоре. Подобные выплаты не считаются социальной гарантией и полностью соответствуют стандартному налогообложению, поэтому они облагаются НДФЛ.

Отпуск и пособие по беременности и родам НДФЛ

Отпуск по беременности и родам предоставляется любой работающей женщине при предъявлении ею больничного листа. Документ необходимо предоставить в момент ухода в отпуск, а именно за 70 дней до родов. Сам же отпуск предоставляется на 140 дней (70 дней до и столько же после родов), который полностью оплачивается работодателем, исходя из среднего заработка роженицы. НДФЛ в таком случае не взимается. Федеральная служба страхования в последствии полностью компенсирует расходы работодателя.

Отражение отпуска в бухгалтерии происходит по типу обычного ежегодного периода, однако выдается по листку временной нетрудоспособности, что уже является компетентностью социального страхования. Именно поэтому декретные выплаты не подлежат налогообложению и считаются государственной поддержкой.

Размеры пособий имеют минимальные и максимальные значения, но конкретная сумма зависит от среднего дохода женщины за последнее время или 2 года, если она проработала в организации больше этого времени.

Коды и прочие формальности

Все виды доходов физических лиц в отчетных документах отображаются в виде кодов. В частности, это демонстрирует справка формы 2-НДФЛ, в которой отображается полная отчетность по доходам физического лица.

Поскольку декретное пособие не является доходом, то и в отчетности не отображается, а также не имеет собственного кода. При заполнении документов данная сумма может быть с пометкой «социальные гарантии» или с «признаком 2». Данный факт основывается на письме Минфина от 4 апреля 2007 года.

Однако, некоторые бухгалтера в отчетности указывают декретное пособие с кодом «2300», но одновременно помечают признаком 2, что значит выплата не подлежит НДФЛ. В совокупности такое действие не противоречит законодательству и имеет место быть.

Комментарии специалистов

Существует определенная разница между декретным пособием от социального страхования и доплатой до фактического уровня заработка. Главным отличием считается, что первый вариант не подразумевает налогообложение, а второй наоборот – облагается налогом в полной мере, как доход физического лица. На этот счет имеется экспертное мнение специалистов, которое сходится и выглядит следующим образом:

«Декретное пособие – государственная материальная поддержка будущих мам. Это выражается в оплате декретного отпуска в виде единовременной выплаты, размер которой зависит либо от ее среднего заработка, либо обусловлен минимальным размером оплаты труда по стране. Подобное действие от государства выплачивается за счет Фонда социального страхования и, соответственно, не подлежит налогообложению.

Доплата же до фактического заработка работодателем является не обязанностью, а лишь правом организации, фактически, добровольным решением, поэтому данные денежные средства считаются доходом беременной женщины и подлежат налогообложению. Об этом говорится в письмах Министерства финансов от 2008-2009 годов, а также в постановлении ФАС от 2008 года N А26-2542/2007».

Кроме этого, если доплата предусматривается трудовым договором, то она может полностью списываться в уменьшение налогооблагаемого дохода. Данный момент отражается в статье 255 налогового кодекса РФ.

Специалисты имеют следующее мнение на этот счет:

«Если доплата до фактического заработка была оговорена заранее и отражена в трудовом договоре, коллективном договоре или ином документе, то работодатель вправе отнести данную сумму к расходам в целях налогообложения. Закон в этом случае на стороне организации и ситуация полностью отражена все в той же статье 255 налогового кодекса. В качестве подтверждения подобных действия могут служить те самые трудовые и коллективные договора или непосредственный листок нетрудоспособности беременной сотрудницы».

Бланк заявления на возврат НДФЛ — это неотъемлемая часть процедуры получения вычета, поскольку пакет документов лишь подтверждает соблюдение всех условий для положительного решения налогового органа.

Бланк заявления на возврат НДФЛ — это неотъемлемая часть процедуры получения вычета, поскольку пакет документов лишь подтверждает соблюдение всех условий для положительного решения налогового органа.

Заявление на уменьшение НДФЛ можно посмотреть здесь.

Тут можно узнать статусы камеральной проверки 3-НДФЛ.