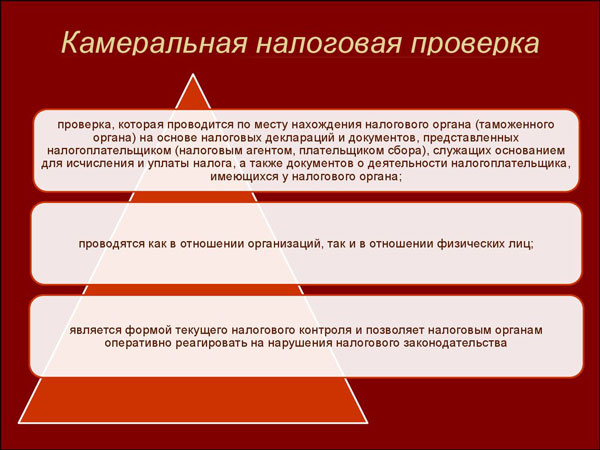

Камеральная проверка в 3-НДФЛ представляет собой специализированный метод налогового контроля, с помощью которого государственные служащие удостоверяются в том, насколько корректно указанным налогоплательщиком исполняются возложенные на него обязанности.

В процессе проведения такой процедуры налогоплательщику предоставляется возможность полностью выплатить имеющуюся у него задолженность, а также вернуть собственные налоги, используя один из налоговых вычетов, которые предусматриваются в главе 23 Налогового кодекса.

При этом далеко не все понимают, как проходит данная процедура и какие ее особенности нужно учитывать.

Длительность по закону

В соответствии с нормами, прописанными в пункте 2 статьи 88 Налогового кодекса, длительность любой камеральной проверки в 3-НДФЛ не может составлять более трех месяцев с того момента, как была подана декларация по этой форме. Никаких исключений из данного правила на сегодняшний день не предусматривается, причем этот срок устанавливается не только для проверок по этой форме, но и в принципе при подаче любых видов налоговой отчетности.

Если декларация отсылается почтой, то в таком случае срок проведения камеральной проверки начинается не с того дня, когда подается указанный документ, а с той даты, когда налоговики соответствующее уведомление. Причина заключается в том, что инспекторы просто не могут проводить проверку до того, как получат на руки соответствующий пакет документов.

После проверки документации уполномоченный инспектор начинает проведение ревизии с сопоставлением информации, указанной в предоставленных ему документах, полностью самостоятельно, то есть ему не требуется для этого получат какое-либо разрешение со стороны руководства Налоговой службы.

Основные моменты

Для того, чтобы налоговая проверка была проведена в полном соответствии с правилами, установленными действующим законодательством, нужно учитывать несколько основных моментов, с которыми можно встретиться при ее проведении.

Как оформить и подать декларацию

Подавать нужно только один экземпляр декларации, но при этом эксперты рекомендуют оформлять сразу два документа, и второй в данном случае должен содержать в себе роспись налогового инспектора с указанием того, что отчетность была принята.

Предусматривается возможность отправки документов почтой, но при этом нужно сделать это с обязательным указанием описи вложения. Распечатать опись придется самостоятельно, но на самом деле в этом нет ничего сложного, так как опись легко можно найти в сети в двух экземплярах, один из которых кладется в конверт с отчетностью и отправляется сотрудникам налоговой службы.

Лучше всего к отчетности также прикладывать справки 2-НДФЛ и заявление на вычет, если предприниматель имеет возможность получения такой льготы. Помимо этого, от банка можно получить специализированные справки для уплаты налога по процентам при наличии кредита. Крайне желательно отправлять только оригинальные документы, но при отправке копий лучше всего заранее заверить их у уполномоченного нотариуса.

При необходимости можно заверить документы самостоятельно, но в таком случае и в налоговый орган подавать отчетность лучше самостоятельно, а не через почту, предоставляя сотрудникам государственного органа оригинальные документы для того, чтобы они могли сверить их с оригиналом и поставить собственную визу.

Перечисление налога может осуществляться и другими лицами, если на них оформлена соответствующая доверенность, оформленная заявителем и заверенная у нотариуса. В таком же порядке осуществляется подача декларации по форме 3-НДФЛ, и в такой ситуации копия доверенности будет передана вместе с отчетностью, в то время как оригинал документов подается вместе с копиями для сверки сотрудниками Налоговой службы.

Чтобы правильно оформить декларацию, можно заполнить ее в соответствии с формой в сети или же заполнив все графы самостоятельно уже в отделении Налоговой службы, воспользовавшись услугами профессиональных специалистов.

Порядок процедуры

После подачи всех документов проводится непосредственно камеральная проверка, причем налоговые органы не будут информировать предпринимателя о начале данной процедуры. Проверка может приостанавливаться при обнаружении всевозможных ошибок, несоответствия или противоречия в информации, которую включает в себя предоставленная декларация.

Плательщик должен будет предоставить полный перечень нужных пояснений и внести исправления в ошибки в бланках на протяжении пяти дней. Лицо обязательно получает уведомлении о прекращении проверки путем требования о подаче каких-либо бумаг или личного вызова в налоговый орган.

Для своевременного исправления ситуации лучше всего в документах обязательно указывать контактный номер телефона, через который инспектор сможет связаться с предпринимателем.

Отсчет сроков для проведения данной процедуры в этой ситуации будет начинаться с того момента, как плательщик подаст последнюю справку или пояснения.

После того, как проверка декларации будет закончена, плательщику следует подготовиться к следующему развитию событий:

- Если обнаружена ошибка, потребуется предоставить обновленный список бумаг, а также все справки о расходах.

- Если найдены какие-либо неточности, потребуется подготовить корректирующую отчетность с последующим повторным проведением камеральной проверки.

- Если какие-либо несоответствия или ошибки отсутствуют, налогоплательщику отправляется соответствующая квитанция, в соответствии с которой он должен будет выплатить рассчитанный налог. Данный вариант является возможным в том случае, если сумма полученной прибыли больше суммы покупки или есть какой-либо объект, сдаваемый лицом в аренду.

- Отправляется решение о возмещении уплаченной ранее суммы налога.

- Ничего не отправляется (у инспекторов есть полное право на то, чтобы никоим образом не информировать налогоплательщика о результате проведенной проверки).

Таким образом, если предприниматель не получает никаких уведомлений, лучше всего подать в налоговый орган письмо с официальным запросом на получение такой информации.

Алгоритм хода

Проведение проверки осуществляется в соответствии с информацией, которая присутствует в поданной декларации. Если проверяющее лицо при проверке документов определяет какие-то нарушения, то в таком случае начинается проведение камеральной проверки, в то время как у плательщика запрашивается предоставление первичной документации.

Сама по себе процедура является зачастую автоматизированной, так как бланки 3-НДФЛ проверяются с помощью специальных утилит, определяющих всевозможные противоречия и нестыковки в информации, а также арифметические ошибки в расчетах.

В процессе проведения проверки инспекторы стараются определить все случаи, связанные с сокращением базы для расчета налогов путем проведения логической проверки предоставленных численных показателей в различных полях декларации. Информация из декларации сопоставляется с теми сведениями, которые были получены из ранее поданных отчетов или же внешних источников.

Срок уплаты НДФЛ за 2020 год можно посмотреть тут.

Этапы проведения камеральной проверки в 3-НДФЛ

Камеральная проверка проводится в несколько этапов:

- определяется, подал ли плательщик полноценную документацию;

- проводится сопоставление сроков подачи отчетности с установленными законом;

- осматриваются оформленные бумаги на предмет того, насколько они соответствуют действующим стандартам;

- проверяется, насколько корректно проведены счетные операции;

- определяется, насколько корректно использованы различные налоговые льготы;

- проверяется корректность использования тех или иных налоговых ставок;

- обеспечивается контроль над правильностью вычисления базы.

Базовое требование сводится к указанию в документации действующего номера телефона, чтобы сотрудники могли в любой момент связаться с уполномоченным налогоплательщиком и уточнить те или иные данные.

Прочие рекомендации

Профессиональные эксперты дают несколько советов по поводу того. Как правильно оформлять отчетность по форме 3-НДФЛ и следить за проведением камеральной проверки во избежание возможных проблем с контрольными органами.

Как узнать статус и результат

Для проверки результатов проведенной проверки специалисты Налоговой службы разработали специализированную электронную систему, в которой каждый гражданин может проверить самостоятельно все сведения, которые его интересуют.

Достаточно перейти в раздел, в котором просматривается статус проверки документов. После авторизации в личном кабинете каждый гражданин может увидеть, когда было зарегистрировано обращение, когда началась камеральная проверка, какой у нее статус и результат.

Что делать при отказе

Отказ со стороны проверяющих органов чаще всего поступает при обнаружении ошибок, подаче недостаточного количества документов и других проблемах. Лучше всего в такой ситуации заявителю подать возражение в эту же инстанцию, так как эта возможность прописана в пункте 6 статьи 100 Налогового кодекса.

В частности, можно подать возражение в том случае, если плательщик не согласен с выводами экспертов, а также при наличии необходимости в том, чтобы проинформировать руководство организации о наличии каких-либо ошибок, неточностей или нарушения прав плательщика в процессе проведения проверки.

Подача возражения является добровольным решением физических лиц, но при этом не стоит забывать о том, что Налоговый кодекс включает в себя точный перечень ситуаций, при которых плательщик может обращаться с пояснениями, причем сами возражения могут подаваться как в общем на акт камеральной проверки, так и на отдельные решения, которые в нем указаны.

Рекомендуется прилагать с возражением также первичную отчетность, письмо Министерства финансов, судебное решение и другие бумаги, которые подтверждают правдивость сказанной информации.

Перечисление средств

Максимальный срок для получения вычета составляет четыре месяца – три из которых отводятся на непосредственное проведение камеральной проверки, в то время как один месяц уделяется сотрудникам после вынесения положительного решения для того, чтобы отправить указанную сумму средств.

Вычет через личный кабинет

Для начала нужно обратиться в отделение налогового органа со своим ИНН и паспортом, чтобы уполномоченный инспектор мог ввести информацию о предпринимателе и предоставить ему лист, в котором будет указываться логин и пароль от личного кабинета.

После этого нужно зайти на официальный сайт Налоговой службы, после чего перейти в Личный кабинет в разделе «Физические лица». Далее потребуется создание цифровой подписи, для чего нужно перейти во вкладку «Профиль» и выбрать пункт «Получение сертификата ключа проверки ЭП».

Чтобы создать декларацию или же загрузить уже готовый документ, нужно в разделе «Налог на доходы физических лиц» выбрать пункт «3-НДФЛ». В данном случае система предлагает несколько разных вариантов, и нужно выбрать соответствующее – заполнение или отправки декларации в режиме онлайн.

Нюансы штрафов

Сумма штрафов по закону могут быть следующими:

| В случае просрочки подачи отчетности | 1000 рублей за каждый пропущенный месяц. |

| В случае подачи недостоверной информации | 500 рублей за каждый документ. |

| В случае просрочки удержания или выплаты налогов | 20% от той суммы налогов, которые не были перечислены в бюджет. |

Самым распространенным штрафом является взыскание за подачу недостоверных данных, но на самом деле в налоговом кодексе не говорится о том, что именно относится к числу недостоверной информации.

На практике же речь идет об арифметических ошибках, искажении суммовых показателей, а также неполном исчислении или отправке сумм налогов в государственный бюджет. Также это может казаться нарушения прав сотрудников или исполнителей.

Узнать подробности об уплате подоходного налога при продаже автомобиля можно здесь.

В нашей статье можно найти заявление в ИФНС о праве на имущественный вычет по НДФЛ.