Консолидированная группа налогоплательщиков – это образование, основанное на добровольных пожеланиях, которое создается организациями после заключения соответствующего договора и при условиях, что предусмотрены Налоговым законодательством. Суть ее – объединить налоговую базу участников в уставном капитале по налогу на прибыль с последующим переходом на его централизованную уплату, учитывая долю каждого члена объединения.

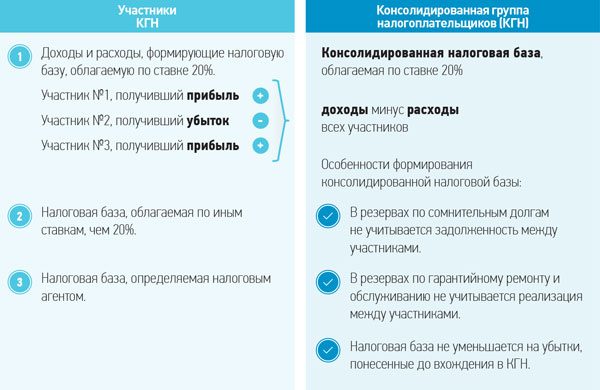

То есть налог на прибыль рассчитывается исходя из совокупных показателей прибыли каждого члена консолидированной группы налогоплательщиков (КГН). Таким образом прибыль и убытки в пределах одной группы суммируются, что позволяет получать определенные выгоды при налогообложении.

В КГН назначается ответственный участник, который и занимается исчислениями налога на прибыль данной группы, предоставляет налоговые декларации и уплачивает непосредственно сам налог.

При этом сделки внутри группы между ее участниками защищены от риска перерасчета налоговых обязательств в зависимости от необходимости соответствия уровню рыночных цен, так как признаются неподконтрольными. Консолидированные группы образовывают на период не менее двух лет до 2019 года, при этом формирования самостоятельного юридического лица не происходит. Со следующего же года минимум будет равен пяти годам.

Главные критерии формирования

Для того, чтобы сформировать КГ налогоплательщиков, организация, являющаяся стороной договора о создании КГН, должна отвечать определенным критериям:

- Не находиться в состоянии реорганизации или ликвидации.

- Отсутствие возбужденного дела касательно банкротства.

- Размер уставного капитала меньше, чем чистых активов. Причем бухгалтерский расчет обязан быть произведен числом до даты подачи регистрационных документов о создании КГН в налоговую.

Также к уже существующей КГ можно присоединить еще одного участника-организацию, которая в обязательном порядке должна соответствовать последнему пункту списка.

Но все члены КГН обязаны отвечать таким требованиям:

- в совокупности сумма налогов на добавленную стоимость, прибыль организаций-участников, которую уплатила КГН в году, предшествующем моменту подачи документов в фисальный орган для регистрации договора, равняется минимум 10 миллиардам рублей;

- объем выручки по данным бухгалтерии за указанный период должен составлять не менее 100 миллиардов рублей;

- общая стоимость активов организаций-участников по бухгалтерским данным на конец года (31 декабря), предшествующего моменту подачи документов должна равняться минимум 300 миллиардам рублей.

Существуют ограничения, согласно которым членами КГН не могут являться организации, что:

- являются резидентами зон, наделенными экономическими льготами и юридическим статусом в отношении остальной территории РФ;

- использующие налогообложение специального режима;

- банки, если только КГН полностью не состоит из них;

- страховые компании, за исключением полностью созданной из таковых группы;

- пенсионные фонды негосударственного образования, кроме образований, состоящих полностью из подобных фондов;

- юридические лица, занимающиеся брокерской и дилерской деятельностью, за исключением состоящих полностью из них групп;

- члены другой КГ;

- занимающиеся клирингом;

- образовательные или медицинские учреждения с нулевой налоговой ставкой на прибыль;

- те, что не признаются плательщиками налога на прибыль организаций и которые используют право освобождения от уплаты налогов.

Все прочие, которые соответствуют требуемым условиям и не состоят в списке исключений могут образовывать консолидированные группы налогоплательщиков и пользоваться сопутствующими привилегиями.

Центральные особенности

Создавать группу необходимо на срок не менее двух лет. При соблюдении всех условий, на добровольных началах организации объединяются в КГН, не создавая юридического лица. Специфика создания консолидированных групп налогоплательщиков подразумевает ряд особенностей, которые должны соблюдать участвующие в объединении, а также соответствовать сама процедура создания КГН.

Организации-участники должны достаточно плотно взаимодействовать одна с другой, то есть:

- являться членами холдинга;

- все дочерние должны быть подконтрольны главному участнику;

- участвовать в уставных капиталах друг друга.

То есть объединенные в одну группу организации рассматриваются как единая хозяйственная единица на основании соответствующего договора, которым и закрепляется ее существование.

Основными целями и, соответственно, желаемыми выгодами при объединении организаций в КГН являются:

- создание единой налоговой базы путем объединения всех в одну;

- сокращение суммы уплачиваемых налогов на;

- упрощение и централизация исчисления и уплаты налога на прибыль;

- оптимизация показателей убытков и прибыли, приведение их к среднему показателю.

Еще одной особенностью является необходимость выбрать среди КГН ответственного участника, который будет выполнять функции главного, то есть обрабатывать итоги года, подсчитывать и уплачивать налог от лица всей группы.

Остальные же члены группы остаются между собой равноправными. Именно ответственное лицо предоставляет декларацию и итоговый годовой отчет в налоговую от имени всей группы, перед которой впоследствии отчитывается о налоговой разнице по годовым итогам. Остальные же, в свою очередь, предоставляют ему все данные в соответствии с требованиями Налогового Кодекса.

Позиция закона РФ

Понятие консолидированный группы налогоплательщиков в Российском законодательстве появилось в 2012 году. Для создания подобных организаций в Налоговом кодексе РФ был предусмотрен порядок и условия создания КГН и соответствующий договор, на основании которого стало возможным создание консолидированных групп налогоплательщиков.

Заключение, регистрация и действие договора гласят, что создавать подобные группы возможно только лишь на основании добровольной инициативы всех ее участников, причем не образовывая в результате юридическое лицо.

Согласно законодательству, создавать КГН можно не менее, чем на два отчетных налоговых периода, то есть два года. Однако, в законодательство были внесены некоторые изменения и уже с 2019 года этот срок увеличится до пяти лет.

Приказ о назначении ответственного по работе с персональными данными нужно оформлять сразу же после начала работы предприятия.

Приказ о назначении ответственного по работе с персональными данными нужно оформлять сразу же после начала работы предприятия.

Правила составления справки о единовременной субсидии описаны тут.

Для регистрации КГН каждый ее будущий участник предоставляет необходимый пакет документов в налоговую, причем подать их можно не позднее 30 октября года, который предшествует моменту вступления в силу КГН и началу уплаты совокупного налога на прибыль.

В течение одного месяца все документы проходят тщательную проверку, после чего происходит регистрация новой консолидированной группы налогоплательщиков, если организации-участники и поданные документы соответствуют установленным законодательством правилам и условиям.

Через пять дней после регистрации договора ответственному участнику группы налоговым органом выдается экземпляр договора, в котором имеется отметка о регистрации данного КГН. В этот же период другие экземпляры документа направляются в фискальные органы по месту нахождения организаций, объединенных в КГН.

Правила создания

В первую очередь, для создания КГН требуется согласие всех ее будущих участников, ведь основа организации – добровольное решение в нее вступить. После этого необходимо заключить договор между всеми участниками группы. Срок его действия, как было сказано выше, должен быть не менее двух отчетных налоговых периодов, а также обязательна его регистрация в налоговом органе.

В самом документе должна присутствовать следующая обязательная информация:

- предмет договора;

- названия и реквизиты членов группы;

- указан ответственный участник;

- полномочия ответственного участника;

- сроки, в которые стороны обязуются выполнять свои права;

- ответственность, что понесет сторона в случае уклонения от обязательств;

- критерии исчисления совокупной налоговой базы;

- порядок налоговых выплат;

- срок действия договора в годах, но не менее двух лет.

При необходимости в договор могут вноситься изменения.

Это возможно, когда:

- один из участников в период существования КГН обанкротился, реорганизован или ликвидирован;

- в случае вступления в группу нового участника;

- один из членов КГН выбывает;

- необходимо продлить срок действия.

Ответственный участник группы предоставляет сам договор и собранные от каждого участника КГН документы в налоговый орган.

Он обязан предоставить:

- заявление о регистрации договора по созданию КГН, подписанное всеми участниками;

- сам договор о создании консолидированной группы в двух экземплярах;

- документы, подтверждающие выполнение всех условий, необходимых для создания КГН, от каждого ее члена: платежные поручения, копии решений налоговых органов о проведении отчетности по налогам, бухгалтерский баланс, отчет об убытках и прибылях и прочее;

- бумаги, которые подтверждают полномочия вступающих в КГН организаций.

В течение месяца со дня предоставление всех вышеперечисленных бумаг будет дан ответ о регистрации группы. В случае каких-либо нарушений в создании КГН может быть отказано.

В случае положительного решения консолидированная группа налогоплательщиков считается созданной с первого числа налогового периода, что начинается вслед за календарным годом, в котором в фискальном органе была зарегистрирована данная КГН.

Образец уведомления ответственных участников консолидированных групп налогоплательщиков

Условия и участники процедуры

Наиболее приоритетным условием для создания консолидированной группы является необходимость того, чтобы ее ответственный участник напрямую или косвенно управлял 90% частью уставного капитала каждого из предприятий, которые образовали эту группу. Данное условие необходимо к соблюдению в течение всего периода существования КГН.

Также любой из членов группы может выйти из объединения, перестав быть ее участником.

Но даже при выходе из КГН ему придется:

- рассчитывать, уплачивать налог на прибыль за период, когда он уже не являлся членом покинутой группы;

- поменять режим уплаты налога на прибыль с нового отчетного срока;

- предоставить налоговые отчеты и декларации за период, когда он уже не был в составе КГН.

При этом, у каждого участника группы имеются и права, и обязанности.

Каждый участник КГН имеет право на:

- обжалование в суде или иной вышестоящей инстанции фискальные акты или неправомерные действия должностных лиц;

- получение от ответственного лица требуемых налоговых документов;

- участие в проведении налоговой проверки у себя и присутствии на рассмотрении материалов, полученных в ее ходе;

- в случае принятия функции ответственного лица, добровольное ее исполнение.

Обязательства равноправных участников КГН таковы:

- предоставление ответственному участнику требуемые для налоговой отчетности достоверные данные согласно налоговому периоду, требуемые доя исполнения прав налогоплательщика;

- предоставление в нужные сроки требуемых документов и прочей информации в налоговую службу;

- исполнение обязанности по уплате налога на прибыль, пени и штрафа в случае их образования из-за неисполнения или неправильного исполнения своих обязанностей;

- осуществление всех необходимых действий и предоставление документов, которые требуются для регистрации КГН;

- уведомление ответственных участников консолидированных групп налогоплательщиков в случае несоблюдения условий, предусмотренных договором и Налоговым кодексом РФ;

- ведение налогового учета согласно требованиям НК.

Порядок уведомления ответственных участников консолидированных групп налогоплательщиков

В течение действия договора в него могут вноситься изменения, связанные с решением одного из участников группы выйти из нее, сменой статуса организации (банкротство, реорганизация, ликвидация). В этой ситуации уведомление ответственных участников консолидированных групп налогоплательщиков – прямая обязанность членов, решивших ее покинуть.

Действовать необходимо в следующем порядке:

- Уведомить всех участников группы о произошедших изменениях.

- Заключить с ними соглашение об изменении договора.

- Зарегистрировать решение ответственным участником КГН в налоговом органе по месту учета.

Для регистрации изменений в фискальный орган предоставляется следующее:

- уведомление о внесенных в существующий договор изменениях;

- соглашение об их внесении в двух экземплярах;

- подтверждающие полномочия участников КГН, подписавших соглашение, документы;

- бумаги, подтверждающие соответствие всех членов группы установленным правилам.

В течение десяти дней со дня подачи договора налоговая либо зарегистрирует изменения, либо откажет. Также договор может претерпеть изменения в случае присоединения к уже существующей консолидированной группе налогоплательщиков нового члена или в случае продления срока его действия.

Запрос о предоставлении сведений, содержащихся в ЕГРЮЛ можно сделать в электронном виде.

Запрос о предоставлении сведений, содержащихся в ЕГРЮЛ можно сделать в электронном виде.

Актуальный бланк транспортной накладной можно увидеть здесь.

Как оформляется справка-подтверждение ФСС — расскажем вот тут.