Кассовая книга должна вестись преимущественным большинством современных компаний, и это является не столько инструментом эффективной работы организации, сколько требованием действующего законодательства.

При этом заполнение кассовой книги должно осуществляться в полном соответствии с установленными нормами, так как в противном случае компания не только не сможет предоставить отчетность уполномоченным государственным органам, но еще и может столкнуться с множеством других проблем, касающихся ее непосредственной деятельности.

Именно поэтому лучше заранее разобраться в том, как правильно должна заполняться кассовая книга и кто должен заниматься проведением данной процедуры.

Что это такое

Начиная с 2020 года кассовую книгу должны оформлять все предприниматели, включая тех лиц, которые работают на УСН. При этом стоит отметить, что заполнение этого журнала должно осуществляться в строгом соответствии с формой КО-4, и относиться к этому стоит максимально серьезно, так как этот документ тщательно изучается сотрудниками ФНС в процессе проведения налоговой проверки.

Если кассовая книга оформляется некорректно или с ошибками, это может обернуться для предпринимателя штрафами. В ней обязательно нужно отразить движение всех наличных средств компании, а на конец дня вписать итоговые данные, включая расчеты лимита и обороты кассы.

Журнал включает в себя информацию о любых приходно-расходных операциях, фиксируя все финансовые потоки, которые присутствуют в работе организации в наличной форме. Именно по этой причине кассовая книга относится к категории обязательной документации.

Основания и регламентация

Основной правовой акт, которым регламентируется ведение кассовых книг предпринимателями – это указание Банка России от 11 марта 2020 года под номером №3210-У. Основная часть этого указания начала действовать с 1 июня 2020 года, и в соответствии с этими данными оформление данного документа предусматривается для любой компании, которая так или иначе работает с наличными средствами.

На законном основании кассовую книгу могут не заполнять те частные предприниматели, которые занимаются ведением в установленном законами порядке учет расходов, доходов, а также других объектов налогообложения, которыми характеризуется ее вид деятельности.

При этом, так как частным предпринимателям практически всегда приходится вести учет расходов и доходов, данная норма может рассматриваться как распространяющаяся на всех коммерческих деятелей.

Кто на предприятии ответственен за ведение?

Ведением кассовой книги занимается уполномоченный кассир, так как именно он проводит выдачу и прием различных денежных средств, регистрируя все операции в соответствующем журнале. В итоге он должен подписывать заполненный лист, и на него возлагается полная ответственность за корректность проведенных операций.

В конце рабочего дня кассир предоставляет в отдел бухгалтерии остаток денежных средств, а также полный пакет первичных документов, то есть всевозможные расходные и приходные ордера. После этого бухгалтер должен подписать отдельный лист книги, а если эту должность никто не занимает, свою подпись ставит руководитель организации.

Проведение этой процедуры требуется ежедневно, причем, если частный предприниматель не имеет наемных сотрудников, то в таком случае именно он будет заниматься ведением кассовой книги и, соответственно, нести полную ответственность за указанную в ней информацию.

Инструкция по заполнению кассовой книги

В соответствии с действующим законодательством предусматриваются обычный и упрощенный виды оформления кассовой книги. Последний вариант действует для всех частных предпринимателей или же представителей малого бизнеса, в то время как обычный порядок предусмотрен для любых юридических лиц, за исключением бланков.

Вся информация, которая вносится в кассовую книгу, должна быть взята из нескольких документов:

- книга учета полученных и предоставленных средств, из которой берутся данные о движении денежных средств на протяжении рабочего дня;

- расходный и приходный кассовые ордеры, которые предназначаются для того, чтобы оформить поступление наличности и дальнейшую передачу ее в кассу;

- платежная ведомость, в которой учитывается сумма выплаченной зарплаты;

- расчетно-платежные ведомости, с помощью которых ведется учет рабочих часов, выплат зарплаты и всевозможных взысканий.

При этом стоит отметить несколько важных правил, которые стоит учитывать в процессе заполнения этого документа:

- вся кассовая документация может оформляться в электронном виде, но для подтверждения этих документов потребуется отдельно получить электронную подпись;

- отчеты кассира не обязательно должны заполняться;

- оформление единого приходного кассового ордера сегодня осуществляется не только в соответствии с дневной контрольной лентой установленного кассового аппарат, но еще и в соответствии с данными БСО;

- получатель больше не обязан указывать точную сумму полученных наличных средств при составлении расчетного кассового ордера;

- чтобы выдать определенную сумму средств в подотчет определенному сотруднику, нужно в произвольной форме составить заявление с указанием суммы наличных и общего срока, на который предоставляются деньги с указанием даты оформления документа и подписи руководителя;

- в ведомости о предоставлении заработной платы в обязательном порядке нужно указать напротив фамилии надпись «депонировано» но при этом больше не нужно вести соответствующий реестр депонированных средств.

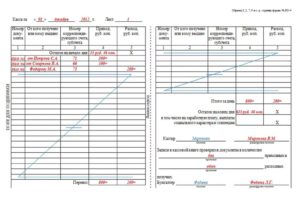

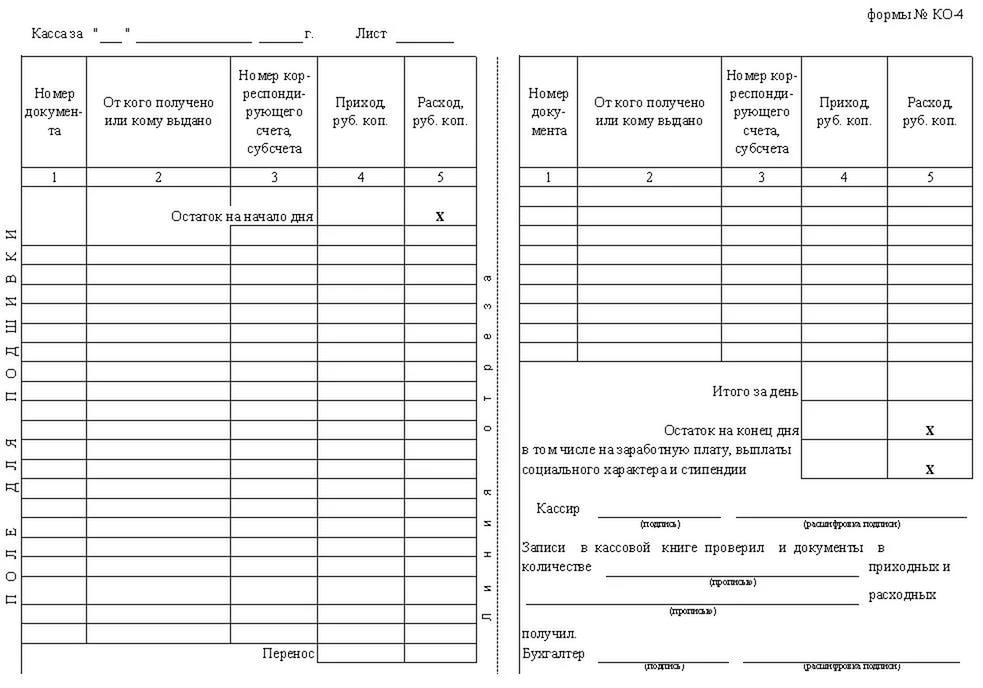

Образец заполнения кассовой книги:

В электронном виде

Есть два варианта того, как можно вести кассовую книгу в электронном виде. Первый вариант – это ведение книги с дальнейшим сохранением ее на бумажном носителе. В таком случае заполнением занимается кассир в соответствии с лимитом денежных средств по кассе, причем проводится данная процедура после того, как от бухгалтерии будут получены необходимые кассовые ордера.

Заполнение кассовой книги кассиром осуществляется на протяжении рабочего дня, причем в конце дня он должен провести проверку записей на предмет их соответствия поступившим первичным документам и определением остатка денег в кассе. После этого нужно будет распечатать листы, поставить на них свою подпись и отнести в отдел бухгалтерии.

Также можно заполнять кассовую книгу полностью в электронном виде с использованием специализированных бухгалтерских программ наподобие 1С. При это стоит отметить тот факт, что в процессе электронного оформления лучше заранее побеспокоиться о том, чтобы данные из этого документа были защищены от третьих лиц, а также утраты или каких-либо искажений.

Кассовая книга в электронном виде обязательно должна быть заверена соответствующей электронной подписью, то есть определенной информацией, которая может быть использована для дальнейшей идентификации лица. Подлинность оставленной подписи подтверждается сертификатом того ключа, который выдается удостоверяющим центром.

Федеральным законодательством установлены новые требования к онлайн кассам с 1 февраля 2020 года.

Федеральным законодательством установлены новые требования к онлайн кассам с 1 февраля 2020 года.

Как быстро найти номер чека на документе -узнайте здесь.

В бумажном виде

Для того, чтобы вести кассовую книгу на бумажном носителе, достаточно приобрести уже готовый, распечатанный документ, после чего заполнить его вручную.

Стоит отметить, что перед заполнением книги нужно подробно прошить и пронумеровать все его листы, а на последнем из них обязательно указать общее количество страниц и скрепить их все с помощью мастичной или сургучной печати, поставив дополнительно подписи главного бухгалтера и директора компании.

В конце рабочего дня после окончательного оформления кассовой книги в ней нужно оставить так называемый вкладной лист, в то время как отчет кассира нужно оторвать и передать сотрудникам отдела бухгалтерии для того, чтобы они провели соответствующую проверку и подписали бумаги вместе с остальными первичными документами, оформленными на протяжении дня.

Бланк и образец

Стандартный образец кассовой книги выглядит следующим образом:

- на титульном листе указывается полное название компании;

- вносится соответствующий код ОКПО;

- на последней странице документа обязательно указывается, сколько в нем содержится листов в общем количестве, а также ставится подпись ответственного лица и дата закрытия книги;

- на каждом листе указывается его номер и дата заполнения;

- в первом столбце таблицы указывается номер ордера;

- далее вносится информация о том, что предоставил или получил указанную сумму средств, включая номер счета;

- после заполнения всех необходимых строк пустые нужно будет заполнить прочерками, которые оформляются крест накрест или в форме «Z»;

- ниже в строке пишется остаток денег в кассе, установленный к концу дня;

- ставится подпись кассира и главного бухгалтера, занимающихся составлением и проверкой этого документа.

Для ООО и ИП

Кассовая книга представляет собой важный документ в деятельности ООО и ИП, работа которых связана с поступлением наличных денег, и при ее ведении нужно основываться на нескольких правилах:

- заведение и использование книги осуществляется на протяжении одного года;

- книгу ведет главный бухгалтер или кассир;

- в одной компании разрешается вести только одну кассовую книгу вне зависимости от того, сколько у нее видов деятельности и, соответственно, систем налогообложения (единственным исключением являются дочерние предприятия, которые должны вести отдельную книгу);

- в книге должны присутствовать данные по всем операциям предприятия, включая как расходные, так и приходные;

- если на протяжении дня не было проведено никаких операций, лист книги нужно оставить незаполненным;

- оформление кассовой книги может осуществляться в бумажном и электронном виде, и правила ее оформления будут непосредственно зависеть от выбранного типа;

- информация заносится в книгу сразу же после того, как произошло фактическое получение или же расход наличных средств;

- оформление кассовой книги должно осуществляться в соответствии с формой КО-4;

- в конце каждого дня данные в книге должны сверяться с показателями кассовых ордеров с дальнейшим выведением итогового остатка денежных средств.

В конечном итоге на книге обязательно должна стоять подпись того лица, на котором лежит ответственность за ее ведение. Помимо этого, правильность внесения данных должна регулярно проверяться главным бухгалтером.

Как делать правильно?

Кассовую книгу должен вести уполномоченный кассир или то лицо, которое его заменяет. Он должен ежедневно указывать в ней информацию, полученную из приходных и расходных кассовых ордеров, но если какие-либо приходно-расходные операции на протяжении дня не проводились, книга может за эти даты уже не заполняться.

Каждая книга оформляется только на один календарный год, но если на протяжении одного года единственного экземпляра такой книги оказывается недостаточно, можно завести новую книгу и продолжить выполнение всех операций в хронологической последовательности.

Исправление ошибок

Если в процессе заполнения книги были допущены какие-либо ошибки, их можно исправить, но при этом сразу стоит отметить, что на сегодняшний день запрещено вырывание листов, подтирание лезвием или использование штриха.

Если описка не предусматривает внесение корректировок за определенный период, то в таком случае нужно будет аккуратно поставить прочерк на неверной информации, после чего рядом написать правильно. Самое главное – это наличие заверения этого документа со стороны самого кассира или главного бухгалтера.

Если же допущенная ошибка является достаточно серьезно, то есть относится к непосредственному изменению оборота денежных средств без возможности зачеркивания, то в таком случае ставится прочерк на всем листе и указывается слово «аннулировано», и затем проводится заполнение уже нового документа.

Оператор фискальных данных — это новый участник в процессе общения между владельцами касс и ФНС.

Оператор фискальных данных — это новый участник в процессе общения между владельцами касс и ФНС.

Кто должен в 2020 году обязательно перейти на онлайн кассы — читайте здесь.

Ознакомиться с инструкцией по возврату товара без чека вы можете на страницах нашего сайта.