Во многих сферах коммерческой деятельности законодательством устанавливается обязанность по обязательному расчету и выплате налога на добавленную стоимость, что требует также ведения соответствующего учета.

Для того, чтобы учитывать рассчитанный и выплаченный НДС, предприниматели должны вести специальную книгу продаж, в которой будет отражаться по всем операциям, которые должны облагаться этим налогом.

При этом большинство предпринимателей не знает о том, что представляет собой книга продаж по НДС и какие правила нужно учитывать в процессе ее оформления.

- Общие сведения

- Назначение

- Кто обязан вести книгу продаж по НДС

- Какие операции вносятся в документ

- Инструкция по заполнению журнала

- Коды операций

- Формирование документа в 1С

- Как делается запись при восстановлении налога

- Отражение полученного аванса

- Операции, освобожденные от налога

- Исправление ошибок

- Сверка при составлении декларации в 1С

- Ведение и хранение

Общие сведения

Покупатели-налогоплательщики должны в обязательном порядке занимается ведением учета счетов-фактур, и все купленные ими товары или услуги отражаются в специализированной книге покупок. Учет оплаты и других затрат требуется в данном случае для правильного расчета суммы НДС, которая в дальнейшем может быть компенсирована.

Аналогичным налоговым регистром является книга продаж, в которой уполномоченные налогоплательщики занимаются фиксацией счетов, выписанных компанией на протяжении налогового периода.

Назначение

В процессе оформления декларации налогоплательщики должны отталкиваться от информации, которая была ими записана в книге покупок и продаж, а также данными из соответствующего регистра бухгалтерского учета. По всем налоговым периодам в книге нужно проводить итоги по всем пунктам, которые будут использоваться в дальнейшем в процессе оформления декларации по НДС.

Продавцам эта книга требуется для ведения регистрации счетов-фактур, бланков строгой отчетности, а также лент кассового оборудования. Все эти данные оформляются в хронологическом порядке за определенный налоговый период при проведении любых операций вне зависимости от того, облагаются они налогом на добавленную стоимость или нет.

Кто обязан вести книгу продаж по НДС

Ведение книги является обязанностью всех налогоплательщиков, которые работают на общей системе налогообложения, а также всем компаниям и частным предпринимателям, ведущим комиссионную деятельность, эксперт товарной продукции или же выполнение функций налогового агента.

Начиная с 2020 года, правительство решило все вопросы о том, обязательно ли ведение книги продаж для тех лиц, которые освобождены от необходимости расчета и выплаты налога на добавленную стоимость.

Таким образом, всем налогоплательщикам, используемых право на вычет, также нужно в обязательном порядке регистрировать в книге выставленные счета-фактуры.

Какие операции вносятся в документ

В книге продаж нужно регистрировать все выставленные счета-фактуры по операциям, предусматривающим необходимость расчета и перевода налога на добавленную стоимость, и в частности, это касается:

- отгрузка товарной продукции, предоставление услуг, передача имущественных прав или выполнение каких-либо работ;

- получение денег, которые расширяют налоговую базу;

- получение денег в виде аванса;

- выполнение строительно-монтажных работ, которые требуются для собственного потребления;

- возврат товаров, принятых на учет;

- выполнение услуг в роли налоговых агентов;

- проведение операций, которые освобождаются от налогообложения.

Счета-фактуры, которые выдаются продавцами в процессе проведения реализации за наличный расчет, нужно зарегистрировать в книге продаж, причем показания контрольных лент контрольно-кассовой техники должны обязательно регистрироваться в книге продаж без учета сумм, которые указываются в соответствующих счетах.

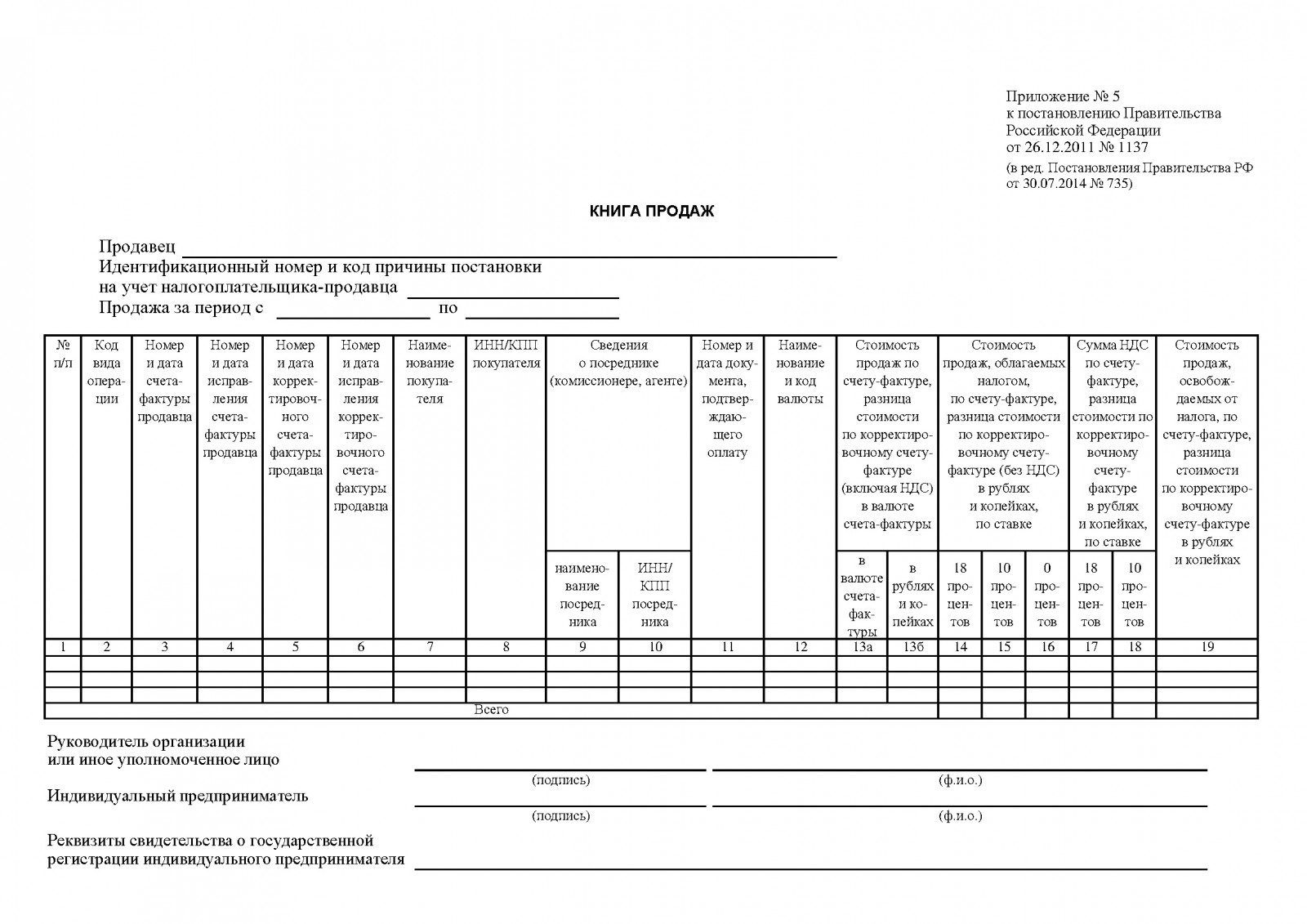

Инструкция по заполнению журнала

Как на титульном листе, так и на каждом последующем листе нужно обязательно указывать следующую информацию:

- сокращенное или полное наименование продавца;

- ИНН и КПП продавца (если есть);

- налоговый период, за который составляется книга.

Отдельно стоит отметить, что в 2020 году также увеличилось общее количество граф, которые должны быть заполнены, в связи с чем теперь книга оформляется следующим образом:

| Графа №1 | Представляет собой порядковый номер, который раньше указывался исключительно в книге покупок. |

| Графа №2 | Данные в которую заносятся в соответствии с типом операции. |

| Графа №3 | Проставляется номер и дата оформления документа. |

| Графы №4-6 | Не перетерпели никаких изменений. В них отражается полный перечень реквизитов корректировочного документа при наличии каких-либо исправлений. |

| Графа №7 | Заполняется наименованием покупателя. |

| Графа №8 | Включает в себя его ИНН и КПП (если есть). |

| Графы №9 и №10 | Должны заполняться только в том случае, если товарная продукция реализуется с помощью уполномоченного комиссионера или агента с указанием его наименования, ИНН и КПП. |

| Графа №11 | Заполняется только в том случае, если начисление налога непосредственно зависит от типа оплаты. |

| Графа №12 | Представляет собой наименование и код валюты, и в этой графе указывается информация только теми компаниями, которые занимаются экспертом своей продукции. |

| Графа №13 | Делится на два столбца, первый из которых заполняется всеми организациями, заполняющими предыдущую графу, путем указания в ней суммы итогового налога, в то время как вторая графа включает в себя сумму НДС в рублях. |

| Графы №14-18 | Нужно заполнять в соответствии с их наименованиями, обязательно прописывая суммы только в российских рублях. |

| Графа №19 | Заполняется только теми налогоплательщиками, которые были освобождены от необходимости оплаты налога на добавленную стоимость по выручке в соответствии со статьей 145 Налогового кодекса, а также те лица, которые являются резидентами научно-экономической зоны Сколково. |

Заполнение отчета об изменениях капитала необходимо в том случае, если акционеры оплатили свои долги в УК предприятия.

Заполнение отчета об изменениях капитала необходимо в том случае, если акционеры оплатили свои долги в УК предприятия.

Как правильно провести расчет по форме 4-ФСС — мы расскажем вот тут.

Если появилась необходимость внести какие-то корректировки, в уже составленной книге должен появиться новый лист.

Коды операций

Стандартный список кодов операций является следующим:

- Процедуры, облагающиеся по нулевой ставке, а также те, которые выполняются на базе агентских или комиссионных договоров, и связаны с покупкой какой-либо товарной продукции или имущественных прав. Помимо этого, сюда входит также обеспечение транспортной экспедиции или процедур, связанных с возвратом продавцу товарной продукции.

- Частичная или полная оплата в счет будущих поставок товарной продукции или имущественных прав, а также любые процедуры, которые проводятся на основании договоров комиссии и агентских соглашений.

- Сделки, которые проводятся налоговыми агентами, включенными в перечень ст. 161 НК, включая те, которые связаны с покупкой товарной и другой продукции (Статья 161. Особенности определения налоговой базы налоговыми агентами).

- Проведение операций по отгрузке товарной продукции или предоставление услуг на бесплатной основе.

- Предоставление услуг от лица подрядных компаний в процессе строительства или улучшения какой-либо недвижимости, а также оплата этих работ со стороны инвесторов-налогоплательщиков.

- Передача имущественных прав, которые входят в перечень пунктов 1-4, прописанных в ст. 155 НК (Статья 155. Особенности определения налоговой базы при передаче имущественных прав).

- Оформление счета-фактуры со стороны комиссионера в процессе реализации товарной и другой продукции или прав от своего имени, когда в документе указывается информация касательно реализуемого объекта.

- Получение какой-либо товарной продукции от покупателей, которые не обязаны оплачивать НДС или освобождены от исполнения обязанностей налогоплательщика, включая ситуации с частичным возвратом товаров указанными лицами или их отказом от передачи товаров.

- Получение какой-либо товарной продукции, возвращенной физическими лицами, а также отказ от товарной и другой продукции в тех случаях, которые соответствуют условиям, прописанным во втором абзаце пункта 5 ст. 171 НК.

- Оформление корректировочного счета-фактуры, связанного с корректировками в цене отгруженной товарной или другой продукции.

- Ввоз товарной продукции в Россию из тех стран, которые являются членами Евразийского экономического союза.

- Ввоз товарной продукции в Россию в процессе проведения таможенных операций для внутреннего потребления или переработки вне таможенной территории.

- Операции, главной целью которых является восстановление налоговых сумм, прописанных в пункте 8 ст. 145, а также пункте 3 ст. 170 (Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)) и при проведении любых финансовых операций, которые облагаются нулевой ставкой.

- Операции, связанные с возвратом авансовых платежей в любых ситуациях, которые указаны во втором абзаце пункта 5 ст. 171, а также любые операции, которые входят в перечень пункта 6 ст. 172 НК (Статья 172. Порядок применения налоговых вычетов).

- Покупка услуг, которые оформляются бланками строгой отчетности.

- Оформление счетов-фактур в книге покупок в тех ситуациях, которые предусматриваются вторым абзацем пункта 9 ст. 165, а также пунктом 10 ст. 171 НК.

- Оформление счетов-фактур в книге покупок касательно налоговых сумм, которые были восстановлены ранее в процессе проведения операций, облагающихся нулевой ставкой.

- 26 Оформление счетов-фактур, а также первичной учетной и другой документации, в которой содержится суммарная информация по всем операциям, проведенным на протяжении календарного месяца или квартала лицами, которые не относятся к категории налогоплательщиков НДС или были освобождены от этой обязанности.

- Оформление счетов-фактур в соответствии с двумя или более счетами в процессе покупки или продажи товарной и другой продукции в тех случаях, которые предусматриваются п. 3.1 ст. 169 НК.

- Оформление счетов-фактур в соответствии с двумя или более счетами в процессе получения полной или частичной оплаты в счет будущих поставок в тех случаях, которые предусмотрены в п. 3.1 ст. 169 НК.

- Изменения в реализации товарной и другой продукции в соответствии с п.6 ст. 105.3 НК.

- Отгрузка продукции, по которой уже был рассчитан НДС в процессе проведения таможенного декларирования.

- Выплата сумм налога, рассчитанного в процессе таможенного декларирования товаров.

- Принятие суммы НДС к вычету, если она уплачивается или должна быть оплачена в ситуациях, предусмотренных в п.14 ст.171 НК.

Формирование документа в 1С

Составление книги продаж осуществляется в соответствии со следующим порядком:

- Формируются выданные счета, которые не оформлялись в процессе составления первичной документации, через документ «Отражение продажи товара и услуг для НДС».

- Проводится обработка через функцию «Регистрация счета-фактуры на авансы».

- Реализуется обработка «Регистрация счетов на суммовую разницу». Проводится только в том случае, если суммовая разница отражается как та сумма, которая относится к проведению расчета по оплате.

- Через документ «Подтверждение нулевой ставки налога» указывается информация, которая должна вноситься в случае проведения операций, облагаемых по нулевой ставке.

Как делается запись при восстановлении налога

При восстановлении налога нужно восстановленную сумму отразить в книге продаж, и это самое главное правило ведения отчетности в таких ситуациях. В данном случае в качестве основания используются счета-фактуры, по которым данный налог был вычтен.

В процессе реализации каких-либо механических действий возможность ошибки в восстановлении налога не предусматривается. В дальнейшем информация из книг должна указываться в декларации по НДС в строке расчета, которая специально отводится для этих целей.

Отражение полученного аванса

Для отражения полученного аванса нужно оформить соответствующий авансовый счет-фактуру на протяжении пяти дней с того момента, как покупатель перечислил предоплату, после чего отразить данную операцию в книге продаж.

При этом стоит отметить, что обязательно нужно также составить счет-фактуру на полную сумму реализации и также отразить ее в составленной книге.

Операции, освобожденные от налога

В соответствии с пунктом 3 статьи 3 Федерального закона №420-ФЗ были внесены определенные корректировки в пункт 3 статьи 169 Налогового кодекса, в связи с чем налогоплательщикам не обязательно оформлять счета-фактуры или же вести журнал учета, а также вести книги покупок и продаж по тем операциям, которые не подлежат налогообложению в соответствии с нормами статьи 149 Налогового кодекса.

При этом стоит отметить, что это освобождение никак не относится к процедуре заполнения налоговых деклараций, и все эти операции должны обязательно указываться в разделе №7 этого документа.

Исправление ошибок

В соответствии с правилами, прописанными в пункте 1 статьи 81 Налогового кодекса, всем налогоплательщикам, обнаружившим какие-либо ошибки в предоставленной декларации, должны будут подать уточненный документ, если эти ошибки в конечном итоге стали причиной сокращения суммы налогообложения.

В соответствии с установленными законодательством Правилами ведения книги продаж для того, чтобы внести корректировки в книгу продаж за предыдущие налоговые периоды, можно воспользоваться дополнительными листами этой книги за соответствующий период. Информация из этих дополнительных листов используется для того, чтобы внести в налоговую декларацию.

Статья 81. Внесение изменений в налоговую декларацию, расчеты

Сверка при составлении декларации в 1С

В программе присутствует специальный модуль проверки в отчетность «Декларация по НДС», который позволяет выводить с детальными результатами проведенной операции по любым документам. В случае наличия каких-либо ошибок в составленных контрольных соотношениях в данной форме предусматривается возможности вывести список только тех соотношений, которые были указаны ошибочно.

Помимо этого, при оформлении декларации можно воспользоваться отчетом «Анализ состояния налогового учета по НДС», который используется для того, чтобы проверить корректность регистрации фактов хозяйственной деятельности касательно НДС и заполнения книги продаж.

В отчете указывается актуальная информация уже после того, как будут проведены все регламентные операции, связанные с учетом НДС.

Ведение и хранение

Книги продаж могут вестись вручную, но в преимущественном большинстве случаев их можно заполнить и в электронном виде, а по окончанию налогового периода распечатать.

В этой ситуации книга покупок по факту будет представлять собой таблицу, составленную на одной или нескольких бумагах формата А4. При этом все листы должны нумероваться, шнуроваться и скрепляться подписью руководителя и печатью компании.

Оформленную книгу продаж нужно хранить у покупателя на протяжении 5 лет с момента внесения последней записи. При необходимости налоговые органы могут попросить эту книгу в процессе проведения очередной проверки.

Форма приказа о предоставлении отпуска работнику должна быть утверждена руководителем предприятия или замещающим должностным лицом.

Форма приказа о предоставлении отпуска работнику должна быть утверждена руководителем предприятия или замещающим должностным лицом.

Правила составления счета-фактуры по расчетам НДС описаны вот тут.

Как заполняется форма СПВ-2 на пенсию — расскажем далее.