Декларация по косвенным налогам необходима при провозе товаров через границу нашей страны. При её формировании необходимо учитывать ряд особенностей. Среди них можно выделить специфику составления и сроки сдачи в налоговые представительства.

Не все располагают подобной информацией. Образец заполнения и инструкция к нему находится в открытом доступе в интернете.

Законодательство нашей страны говорит, что таможенные пошлины не взимаются при перемещении продукции между участниками таможенного союза. Но при товарообмене между данными государствами необходимо уплачивать налоги, устанавливаемые в виде надбавки.

Основные требования и порядок выплат регулируют обособленные международные договоренности. Они имеют приоритет для налогового кодекса.

Главные детали оформления документа

Декларация по косвенным налогам в 2020 году имеет ряд общих правил при составлении:

- В документе должна быть предусмотрена сквозная нумерация. Начальной точкой проставления порядковых номеров является титульный лист. Итоговое количество разделов не влияет на это.

- Любые числовые значение проставляются в поля декларации слева направо.

- В пустое пространство полей необходимо вписать ноль или прочерк.

- Текстовые пояснения следует заполнять прописными буквами. Показатели стоимости записываются в целых рублях.

- Недопустимо корректировать значения, внесенные в декларацию. Они исправляются шариковой ручкой. Их правильность подтверждает подпись налогоплательщика.

- Недопустимо скреплять листы теми средствами, которые способны повредить их.

Днем предоставления документации в налоговые органы являются следующие даты:

- День, в которые владелец организации или его официальный представитель предоставляют необходимые сведения в налоговую.

- День отправления данных при помощи заказного письменного сообщения. Опись помещается во вложение.

- День передачи по средствам канала телекоммуникации. Необходимо подтверждение данного типа отправки.

Бланк декларации по косвенным налогам:

Общие положения

Среди наиболее важных положений следует выделить следующие факторы. Новая форма декларации начала действовать с июля десятого года. Приказ министерства финансов 07.07.2010 №69Н подтверждает это. Срок предоставления — раньше двадцатого числа месяца, следующего за месяцем, в котором принимались на учет ввозимые продукты.

Письменное заявление федеральной налоговой службы от 17.10.2013 требует наличие кода ОКТМО. Его нужно указать налоговым агентам и плательщикам. Данное требование вступило в силу с первого дня 2020 года.

Материалы для заполнения документа при ввозе продукции из государств, входящих в таможенный союз:

- Приказ финансового министерства №69;

- справочная информация;

- пособие по НДС;

- статьи «Годовые налоговые отчеты» за 2020 и 2020 год;

- нюансы заполнения документов при импорте вещей из Армении, Белоруссии, а также Казахстана.

Кто и когда должен сдавать

Во избежание проблем необходимо знать, кто сдает декларацию. Её составлением и сдачей занимается та организация, которая импортировала товары на российские предприятия. Отчетным месяцем считается тот, в котором прибывшие средства были оприходованы компанией-потребителем, и срок наступления уплаты лизинга. Он предусматривается в договоре, также там находится описание перехода права собственности.

В том случае, если импортированный товар не оформлен российским предприятием на протяжении месяца, то нет необходимости сдавать декларацию.

Срок сдачи декларации не позже двадцатого числа месяца, следующего за периодом принятия товаров, при ввозе товаров из республики Беларусь и из Казахстана.

Регистр учета основных средств при упрощенке может заполняться бухгалтером на основе аутсорсинга.

Регистр учета основных средств при упрощенке может заполняться бухгалтером на основе аутсорсинга.

Приказ об утверждении расчетного листка по заработной плате можете скачать тут.

Если же в сделке фигурируют предметы лизинга, то вся документация сдается не позже двадцатого числа месяца, следующего за тем, в котором наступил срок платы.

Нюансы заполнения декларации по косвенным налогам

При заполнении документа необходимо соблюдать ряд особенностей.

Пример заполнения сможет продемонстрировать их более детально:

- ИНН, КПП и порядковые номера страниц указываются автоматически. Данные берутся из карты регистрации в системе бухгалтерского и складского учета.

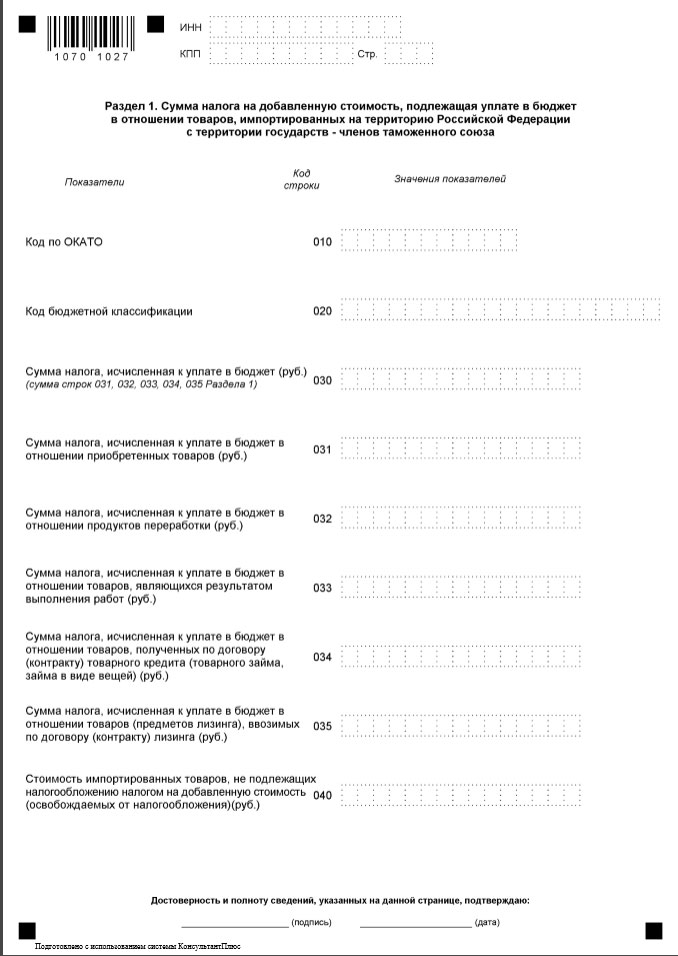

- В графе Код по ОКАТО до того, как новая форма была подтверждена, необходимо вписать ОКТМО. Его можно найти в соответствующем классификаторе.

- Код бюджетной классификации пишется при заполнении каждого раздела. По ним зачисляются суммы акцизов и НДС. Его можно найти, выбрав КБК по тождественному налогу.

Дополнительные советы

Осуществлять сдачу декларации можно несколькими способами. Наиболее импонирующим является электронный вариант. Но также распространен и печатный.

Первый лучше всего подходит наиболее крупным организациям. Их среднесписочное число сотрудников должно превышать сто человек. Монополистические предприятия сдают декларацию исключительно в электронном виде. На прибыль налагается налог, база которого указывается там же.

Второй вариант чаще используется меньшими конторами. Его необходимо предоставлять в виде утвержденной формы, которая ориентирована на компьютер. Декларация заполняется вручную или печатается на принтере. В данном случае не допускается корректировка записей и двусторонняя печать.

Иногда бывает проблематично правильно определить налоговую базу.

При оформлении товаров, которые облагаются акцизами, её формируют следующие статьи:

- расчетная величина стоимости товаров, которые реализовались в допустимый срок;

- объем проданной продукции в натуральном виде;

- комбинированная величина налога, собирающаяся из фиксированных процентов.

В прочих ситуациях налоговая база формируется на основе стоимостных показателей импортированной продукции. Если товар является результатом выполнения договорных обязательств, то стоимостью признаются затраты на всю сделку. Отдельные расходы способны увеличить налоговую базу.

Сопроводительные документы

При подаче декларации в налоговые органы необходимо приложить определенные документы.

В ИФНС, которая находится по месту регистрации предприятия, предоставляется следующее:

| Декларация по косвенным налогам | Специфическая форма, основной целью которой является предоставление сведений о ввозе товаров из государств — членов таможенного союза. В типовом формате.

Скачать образец формы декларации по косвенным налогам |

| Заявления об уплате косвенных налогов и импорте товаров | Также предусмотрен типовой формат. Он действует от 11.12.2009.

Скачать образец заявления об уплате косвенных налогов и импорте товаров |

| Сопроводительные документы | Они подтверждают факт приобретения и ввоза продукции. К ним относятся накладные, счета-фактуры, основной договор, подтверждения от транспортных организаций и передаточные акты. Рекомендуется предоставлять копии вышеуказанных бумаг. Перед сдачей их следует заверить. |

| Платежный банк | Он должен засвидетельствовать факт отправления налога на добавленную стоимость. |

Все вышеупомянутые документы предоставляются в тот день, в который была произведена уплата рассматриваемого налога.

Правила и содержание бумаги

Данная документация должна состоять из нескольких страниц.

Таковыми являются:

- титульный лист;

- первый раздел, именуемый «Величина НДС, который необходимо уплатить государству в отношении тех товаров, которые были ввезены на территорию России»;

- второй раздел, который называется «Величина акциза, касающаяся облагаемых товаров, который следует уплачивать в бюджет Российской Федерации;

- приложение — оно содержит данные о вычислении налоговой базы по разновидностям облагаемого акцизами товара.

Первый лист и раздел необходимо заполнять тем плательщикам, которые принимали ввезенный товар на учет. Второй раздел необходимо предоставить, если операции, совершенные налогоплательщиком, были совершены в отчетный период. Также необходимо придерживаться ряда общепринятых правил.

Пошаговая инструкция для 1С

С 2020 года заявление об импорте товаров имеет новую форму, отличную от других. Будет рассмотрен образец заполнения документации в 1С 8.3.

Для успешного составления декларации рекомендуется придерживаться хронологической последовательности действий, указанных ниже:

- Обозначить настройки, которые будут функционировать при учете операций по ввозимым товарам.

- Настраивается учетная политика.

- Настраиваются основные параметры учета операций.

- Определяется направленность функционала программы.

- Вносятся сведения о контрагентах в справочники.

- Заполняется справочная информация о номенклатуре.

- Вводятся настройки для операций, суть которых в поступлении продукции, ввозимой из других стран.

- Создается документ о поступлении товаров из стран таможенного союза.

- Заполняется заявление об импорте товаров и выплате косвенных налогов.

- Формируется окончательный внешний вид декларации.

Придерживаясь данных рекомендаций можно оградить себя от нежелательных ошибок при составлении документа. Лишние расходы не потребуются.

Если подать декларация не вовремя, то это будет признано правонарушением действующего законодательства. За это предусматривается административная и налоговая ответственность

Несвоевременное предоставление необходимой документации карается штрафом, размер которого составляется двести рублей.

Приказ о выплате среднего заработка на период кормления ребенка утверждается помимо основной выплаты.

Приказ о выплате среднего заработка на период кормления ребенка утверждается помимо основной выплаты.

Отсюда вы сможете скачать образец бланка расчета РСВ-1.

Образец приказа о выдаче подотчетных сумм любой желающий может увидеть в этой статье.