Многие предприниматели переходят на упрощенную систему налогообложения во многом не только ради получения более простых к оплате ставок налогов, но еще и в целях упростить себе процедуру оформления отчетности, так как данная система предусматривает гораздо более простые правила.

Но на самом деле не стоит думать о том, что УСН полностью освобождает предпринимателя от необходимости оформления бухгалтерской отчетности, и на самом деле определенную документацию нужно в любом случае подавать в соответствующие государственные органы, и ее оформление также предусматривает определенные правила и сложности, которые лучше запомнить еще до того, как будут проводиться необходимые работы.

В частности, предпринимателям стоит узнать о том, как должен правильно вестись регистр учета основных средств при упрощенке.

Основные понятия

УСН или упрощенная система налогообложения представляет собой специальную схему, по которой рассчитываются налоги для представителей малого бизнеса в соответствии с правилами, прописанными в Налоговом кодексе.

На сегодняшний день данная система пользуется достаточно широким распространением среди начинающих предпринимателей, так как в преимущественном большинстве признаков она является на порядок более выгодной в сравнении с общей системой налогообложения, которую обязательно нужно использовать большинству крупных представителей бизнеса.

При этом, как уже говорилось, в данном случае речь идет не только об упрощенности суммы налоговых сборов, которые должны уплачиваться предпринимателями, но еще и оформления отчетности, так как при УСН нужно сдавать минимум необходимых документов, что существенно упрощает подачу отчетности для начинающих бизнесменов.

Правила учета активов на УСН

Компании, работающие на «упрощенке», имеют право учитывать затраты, которые были выделены ими для приобретения или производства основных средств. При этом стоит отметить тот факт, что данное правило распространяется только на объект налогообложения «прибыль минус затраты», в то время как в случае оплаты налога только с прибыли, расходы на основные средства никак не могут сказываться на налоговых обязательствах.

Критерии, в соответствии с которыми определенное имущество относится к категории основных средств, в данном случае абсолютно те же, которые предусмотрены для общего режима. В частности, речь идет о ценностях, первоначальная стоимость которых составляет более 40000 рублей, если их срок полезного пользования составляет более 12 месяцев.

Однако при этом стоит отметить тот факт, что порядок, в соответствии с которым компания может списывать купленные основные средства, будет зависеть от времени приобретения имущества – до перехода на специальный режим или уже в процессе работы на нем.

Оприходование

Компании на УСН должны учитывать основные средства как в бухгалтерском, так и в налоговом учете в соответствии с определенными правилами, причем они существенно отличаются от того, как данная процедура проводится в других системах налогообложения.

Приобретенное средство нужно поставить на учет в соответствии с его изначальной ценой, причем лицам, работающим на УСН, запрещается выделять из конечной стоимости основного средства налог на добавленную стоимость, так как они не относятся к числу его плательщиков.

Списание

Причины, по которым компании могут списывать основные средства в процессе работы на упрощенной системе, ничем не отличаются от тех причин, в соответствии с которыми списываются имущественные объекты на ОСНО. При этом стоит отметить, что такое списание может проводиться и еще до того, как истечет срок полезного использования объектов в связи с их моральным или физическим устареванием, некорректной эксплуатацией, стихийными и другими чрезвычайными ситуациями, а также целым рядом аналогичных случаев, которые могут привести к невозможности дальнейшей эксплуатации оборудования в необходимой форме.

Для того, чтобы определить целесообразность списания основного имущества, в соответствии с действующим законодательством руководитель компании должен вынести соответствующий приказ о назначении специальной комиссии, состав которой должен в обязательном порядке включать в себя главного бухгалтера и тех должностных лиц, которые несут ответственность за сохранность определенных имущественных объектов.

Эта комиссия проведет подробную проверку объекта, виновников в возникновении этой ситуации, а также вынесет окончательное решение о том, насколько целесообразным является проведение этой процедуры и привлечение виновников к какой-либо ответственности.

Вопрос о том, чтобы отразить эту операцию в налоговом учете, может возникнуть только в том случае, если объектом налогообложения является «прибыль минус затраты», но даже в этом случае со стороны компании, работающей по упрощенной системе, требуется максимум внимания.

При списании основных средств появляется достаточно большое количество вопросов, и в частности, это касается того, нужно ли пересчитывать налоговую базу в процессе использования оборудования посредством исключения из затрат, выделенных на покупку объекта и отнесения в расходную часть амортизации, установленной в соответствии с нормами главы 25 Налогового кодекса.

Сам по себе Налоговый кодекс в принципе не включает в себя никаких положений, в соответствии с которыми лицо, работающее на упрощенной системе, должно пересчитывать свою налоговую базу в случае списания основных средств.

Если объект был приобретен до УСН

Если основное средство организацией было приобретено еще до того, как она перешла на специализированный налоговый режим, отнесение его к числу затрат будет носить несколько иной характер.

Отсюда вы сможете подробно узнать о инвентарной книге учета объектов основных средств.

Если общий срок эксплуатации основного средства находится в пределах трех лет, то в таком случае расходы, которые потребовались для его покупки, должны быть списаны равными частями на протяжении первого года эксплуатации, а в противном случае нужно уже брать в учет то, находится ли длительность использования этого объекта в пределах 15 лет, так как в этом случае нужно будет списывать 50% от стоимости в течение первого года, 30% — во второй и 20% — третий.

Если общий срок эксплуатации основных средств или нематериальных активов составляет более 15 лет, то в таком случае первые 10 лет использования УСН можно списать на затраты равными долями.

Все эти правила учета основных средств распространяются только на те объекты, которые были куплены, возведены или сконструированы еще до того, как организация начала пользоваться специальным режимом.

Передача имущества

В случае передачи имущества нужно сначала затраты в виде стоимости этого имущества исключить из налоговой базы, рассчитываемой в соответствии с упрощенной системой, после чего включить в затраты только ту сумму амортизации, которая была рассчитана по реализованному имуществу за определенный период времени, пока он находился на балансе организации.

После этого в бюджет доплачивается недоимка в соответствии с упрощенной системой налогообложения, и вдобавок оплачиваются пени за каждый день просрочки установленных платежей, если они имеют место быть.

В данном случае расчетом пеней нужно заниматься, начиная с того дня, который идет за установленным днем оплаты налога, и вплоть до той даты, которая было произведено перечисление окончательной недостающей суммы в государственный бюджет.

Последним шагом в данном случае является подача уточненной декларации в ближайшее отделение налоговой службы или же подача уточненной отчетности сразу за несколько лет в зависимости от индивидуальных обстоятельств.

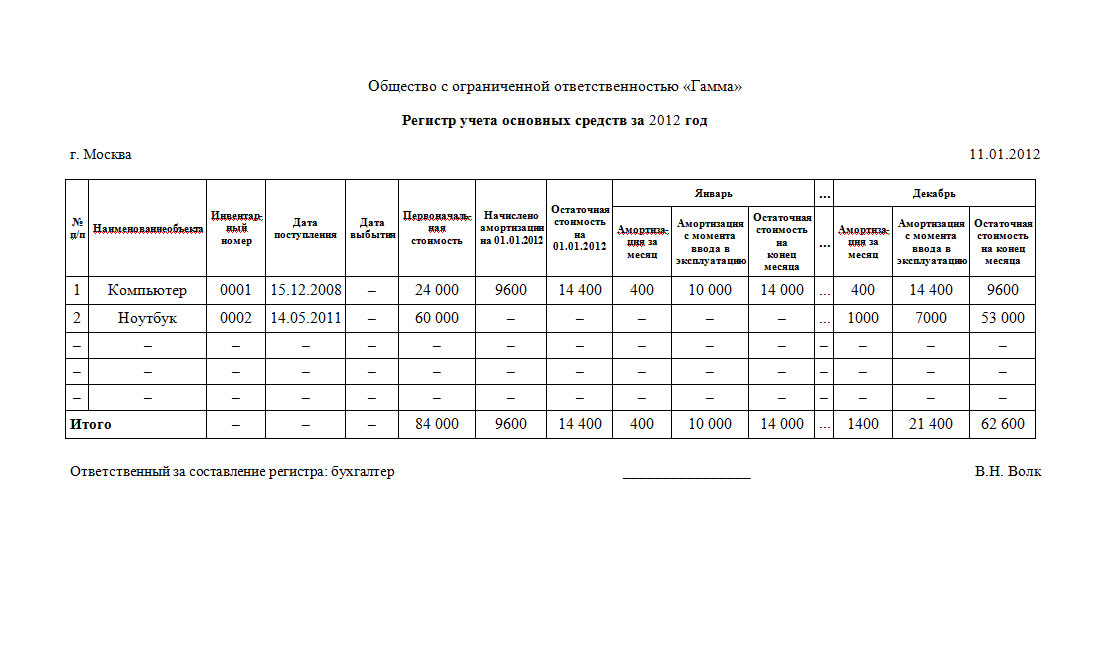

Бухгалтерские регистры учета основных средств при упрощенке

Основные бухгалтерские учетные регистры, по которым засчитываются основные средства, является оборотно-сальдовая ведомость и специализированная инвентарная карточка, в которую обязательно должна заноситься любая информация об объекте или же группе объектов, причисленных к категории основных средств.

Именно эти документы в соответствии с приказом Министерства финансов №52, изданного 30 марта 2019 года, должны использоваться в компаниях государственного сектора в целях ведения учета основных средств. Помимо этого, в соответствии с принципом ведения оборотно-сальдовой ведомости был сформирован специальный упрощенный регистр, через который должны учитываться основные средства и любые операции, связанные с их амортизацией.

Все остальные лица, которые пользуются стандартной формой учета, должны составлять оборотно-сальдовые ведомости по двум счетам – это 01, на котором указываются данные о наличии и движении указанных объектов, а также 02, в котором записывается полная информация, связанная с начисленной амортизацией.

В преимущественном большинстве случаев в качестве инвентарной карточки в данном случае используются форма ОС-6, ОС-6а и ОС-6б, хотя действующее законодательство предусматривает возможность даже самостоятельной разработки этого документа.

Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а, Excel, xls

Скачать образец заполнения бланка ОС-6б

Представление о поощрении обязательно должно быть утверждено руководителем предприятия.

Представление о поощрении обязательно должно быть утверждено руководителем предприятия.

Бланк штатной расстановки можете скачать отсюда.

В этой статье вы можете скачать образец заполнения декларации по налогу на прибыль иностранной организации.