Форма декларации по УСН – важный документ, который должны заполнять все плательщики налога. Индивидуальные предприниматели обязаны сдавать его по итогам года. Игнорирование правила приведет к наложению штрафов и пеней. По этой причине выполнять действие нужно своевременно.

Декларация по УСН заполняется в соответствии с установленными правилами. Так, в зависимости от выбранной разновидности налога перечень разделов, в которые предстоит внести данные, будет различаться. Разнятся и нюансы внесения данных в документ при закрытии компании или подаче нулевой отчетности.

Чтобы минимизировать вероятность отклонения декларации, эксперты советуют заранее изучить все особенности заполнения документа. Это поможет заранее выяснить нюансы процесса и ускорит внесение данных. Вероятность нарушения срока из-за повторного отказа в принятии бумаги уменьшится.

Сроки сдачи документа

Форма декларации по УСН предоставляется 1 раз в год. Действие осуществляется после завершения налогового периода. Предоставлять отчетность каждый квартал не нужно. Однако не следует забывать вносить авансовые платежи.

Крайний срок сдачи отчетности зависит от организационно-правовой формы компании. Так, для ИП последним днем сдачи декларации в 2020 году является 2 мая. Организации обязаны передать отчетность до 31 марта. Сроки сдачи декларации для индивидуальных предпринимателей переместились из-за выпадения периода на выходной и праздничный день.

В случае закрытия или ликвидации ИП отчетность нужно сдать раньше. Согласно действующему законодательству, декларацию нужно передать до 25 числа месяца, который следует за тем, в котором была прекращена деятельность. Период определяется на основании уведомления, переданного в государственный орган.

В случае несвоевременной сдачи декларации на предпринимателя будут наложены штрафы. Их размер зависит от того, был ли уплачен налог. Если предприниматель осуществил отчисления в пользу государства, в качестве наказания за нарушение сроков ему придется дополнительно заплатить 1000 рублей.

Игнорирование установленных правил приведет к увеличению суммы взыскания. Так, если человек не сдал декларацию в срок и не заплатил налог, величина штрафа составит 5% за каждый месяц просрочки. Максимальная сумма взыскания – 30% от размера налога, но не менее 1000 рублей.

Бланк декларации по УСН в 2020 году:

Правила заполнения формы декларации для ИП на УСН

Заполнение декларации УСН должно осуществляться в соответствии с установленными правилами.

Чтобы минимизировать вероятность отклонения отчетности, нужно помнить о следующих нюансах:

- Суммы авансовых платежей указываются в том виде, в котором они должны были быть уплачены. Фактическое положение дел значения не имеет.

- Суммы страховых платежей указываются в том виде, в котором были внесены на самом деле.

- Штрафы и пени в декларации не отражают.

- Разделы декларации, которые необходимо заполнить, зависят от разновидности налогообложения. Если предприниматель осуществляет отчисления в пользу государства по форме «доходы», ему придется заполнить главную страницу документа и его разделы 1.1, 2.1.1, 2.1.2. Бизнесмен, выполняющий уплату налога по форме «доходы минус расходы», обязан внести данные в разделы 1.2, 2.2, 3.

- Вносить данные в раздел 3 нужно только в том случае, если компания получила услуги или имущество в рамках благотворительности, целевого финансирования или поступлений. С точным перечнем можно ознакомиться, изучив Приложение №5 к инструкции по заполнению документа.

- Эксперты советуют начинать заполнение отчетности со 2 раздела, а затем вернуться и внести данные в 1.

- Суммы в декларации указываются в рублях. Их необходимо округлять в соответствии с установленными правилами.

- Вносить показатели нужно, начиная с крайней ячейки. Если какие-то клетки остались незаполненными, в них ставится прочерк.

- Если данные для внесения в ячейку отсутствуют, или получившаяся сумма равна нулю, в пункте ставится прочерк.

- Страницы декларации УСН должны быть пронумерованы.

- Распечатать нужно только те листы, которые относятся к выбранной форме налогообложения. Пусты страницы сдавать не нужно.

- Размещение подписи и даты в декларации зависит от выбранной разновидности налогообложения. Предприниматели, осуществляющие выплаты в пользу государства по форме «Доходы», оставляют подпись и дату в разделе 1.1. Бизнесмены, выбравшие форму «доходы минус расходы», выполняют аналогичное действие в разделе 1.2. Кроме того, подпись и дата размещаются на титульном листе. Реквизиты должны совпадать с указанными в дальнейшем данными.

- Печать в декларации оставляют только организации, которые используют ее в своей работе. Оттиск ставится только на титульном листе на месте подписи.

- Сшивать декларацию запрещается. Чтобы не потерять ее части, предприниматель может воспользоваться скрепкой. Однако использовать степлер запрещается. Бумажный носитель не должен иметь повреждений.

Сотрудники налоговой службы согласятся принять декларацию по УСН только в том случае, если она заполнена в соответствии со всеми установленными правилами.

Акт приема-сдачи отремонтированных ОС заполняется в случае приема объекта после капитального или текущего ремонта.

Акт приема-сдачи отремонтированных ОС заполняется в случае приема объекта после капитального или текущего ремонта.

Скачать бланк декларации по налогу на прибыль 2020 года можно здесь.

Пошаговая инструкция

| Титульный лист документа | Вписывать данные в поле ИНН нужно в соответствии со свидетельством, полученном в налоговом органе. Код организации состоит из 10 цифр, а для его внесения в декларации предусмотрено 12 ячеек. В последних 2 клетках нужно поставить прочерки. |

| Поле КПП | Вносить информацию в него обязаны только организации. |

| Поле «Номер корректировки» | Цифра, которую нужно поставить, зависит от того, в который раз сдается декларация. Если за налоговый период предприниматель принес отчетность впервые, в ячейке нужно проставить число «0». Если налоговый орган отклонил предыдущий вариант отчетности, а предприниматель исправил указанные недочеты и принес обновленный документ – в графе ставится «1». В случае повторного отклонения и редактуры указывается цифра «2». Значение показателя зависит от количества исправлений. |

| «Налоговый период» | На заполнение этого поля оказывает влияние срок, за который сдается декларация.

Если документ направляется:

|

| «Отчетный год» | Здесь необходимо указать срок, за который сдается декларация. Например, если сдача отчетности осуществляется в 2020 году, в графу нужно вписать «2017 год». |

| Графа «Предоставляется в налоговый орган» | Предназначена для внесения данных о местном отделении ФНС. Его код можно узнать, посетив официальный сайт государственного органа. Кроме того, предприниматели могут обнаружить интересующие данные, ознакомившись с уведомлением о постановке на учет в ФНС. |

| «По месту нахождения» | Данные, вписываемые в это поле, зависят от выбранной организационно-правовой формы. Предприниматели вписывают в раздел число 120, а компании – 210. |

| «Налогоплательщик» | Заполнение данной графы не вызовет сложностей. ИП должны указать здесь ФИО, а компании – свое наименование. |

| «Код вида деятельности» | Не требует перечисления всех выполняемых работ и присущих им цифровых обозначений. В поле достаточно указать 1 основной код. Найти его можно, ознакомившись с выпиской ЕГРИП. Следует помнить, что код должен быть обозначен в соответствии с новой редакцией ОКВЭД. |

| «Форма реорганизации» и «ИНН/КПП реорганизованной организации» | Заполняются только в том случае, если осуществляется ликвидация компании. |

| «Номер телефона» | Вписываются данные для связи. Они могут быть указаны в любом формате. |

| «На страницах» | Указывается количество листов в декларации. Обычно документ состоит из 3 страниц. Следует помнить, что в пустые ячейки нужно поставить прочерки. |

| «С приложением документов» | Поле предназначено для фиксации дополнительных бумаг, которые предприниматель направляет вместе с декларацией. Например, если отчетность передается через представителя, в разделе указывается доверенность. Здесь указывается количество листов каждой бумаги. Если приложения отсутствуют, в свободных графах нужно поставить прочерки. |

| «Доверенность и полнота сведений» | В первом поле нужно указать число 1, если отчетность подписывал руководитель организации или ИП, или 2, если действие осуществил представитель. Особенности заполнения остальных граф зависят от того, кто сдает декларацию. Если действие выполняет сам предприниматель, ему нужно оставить только подпись и указать дату. В случае осуществления аналогичной манипуляции через представителя, в графу вписываются его данные. Подписанием документа тоже занимается он. |

Дальнейшее заполнение декларации зависит от разновидности налогообложения. Так, предпринимателям, выбравшим вид отчислений «Доходы», предстоит внести данные в раздел 2.1.1.

Необходимо заполнить следующие поля:

| 102 | Вписывается «1», если у ИП в истекшем году были работники, «2» — если они отсутствовали. |

| 110-113 | Списывается величина доходов по возрастанию. |

| 120-123 | Фиксируется ставка по возрастанию. |

| 130-133 | Авансовый платеж за год. |

| 140-143 | Размер налогового вычета. |

Если у предпринимателя отсутствуют наемные работники, он может уменьшить величину отчислений в пользу государства полностью. По этой причине графы 130-133 и 140-143 могут иметь одинаковое значение.

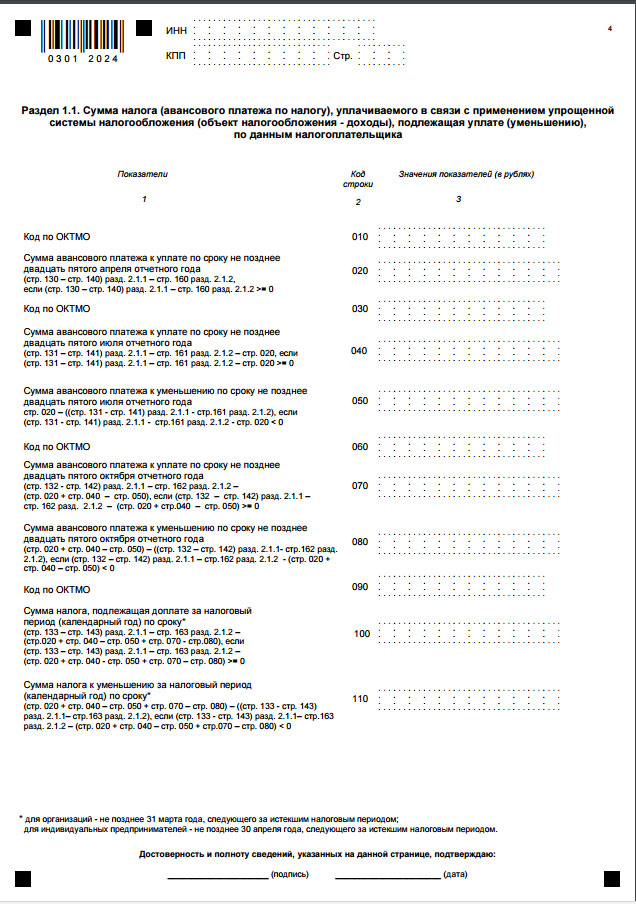

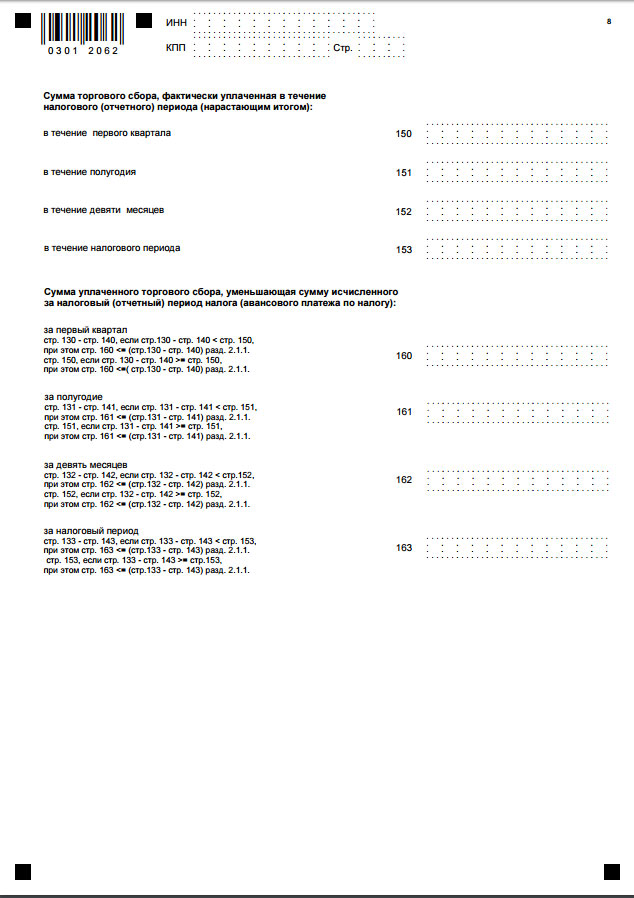

Раздел 2.1.2 заполняют предприниматели, выбравшие разновидность налога УСН «Доход», уплачивающие торговый сбор. Информация в 1 лист документа вносится практически точно так же, как и в раздел 2.1.1. На второй странице отчетности в графах 150-153 указывается фактическая сумма торгового сбора, а в полях 160-163 фиксируются суммы, уменьшающие налог и авансовые платежи.

Далее плательщики УСН «Доход» вносят данные в раздел 1.2. Заполнить предстоит следующие поля:

| 010, 030, 060, 090 | Вписывается значение ОКТМО, место жительства ИП. В обязательном порядке данные вносятся только в строку 010. Данные в остальные поля вносятся, если предприниматель в течение года менял место жительства. |

| 020 | Нюансы заполнения зависят от того, платит ли предприниматель торговый сбор или нет. Если является плательщиком, вычисление значения осуществляется при помощи следующего способа: строка 130 – строка 140. Если платит – строка 130 – строка 140 – строка 160. |

| 040 | Торговый сбор не платится: строка 131–строка 141–поле 020. Если платится: строка 131-строка 141–стока 161–поле 020. |

| 050 | Фиксируется значение предыдущей строки. Если оно меньше 0, ставится прочерк. |

| 070 | Если торговый сбор не платится: строка 132 – строка 142 – поле 020 – поле 040 + поле 050. Если сбор платится: строка 132 – строка 142 – строка 162 — поле 020 – поле 040 + поле 050. Если результат отрицательный, ставится прочерк, а получившееся значение вписывается в поле 080. |

| 080 | Вносится значение из предыдущего пункт. Если оно положительное, ставится прочерк. |

| 100 | Если торговый сбор не платится: строка 133 – строка 143 – поле 020 – поле 040 + поле 050- поле 070 + поле 080. Если платится: строка 133 – строка 143 – строка 163 – поле 020 – поле 040 + поле 050- поле 070 + поле 080. |

| 110 | Указывается значение предыдущей строки, если оно получилось меньше нуля. В ином случае ставится прочерк. |

Раздел 2.2 заполняют бизнесмены, осуществляющие отчисления в пользу государства по форме «Доходы за вычетом расходов».

Данные предстоит внести в следующие поля:

| 210-213 | Фиксируется сумма доходов по возрастанию. |

| 220-223 | Указывается величина расходов по возрастанию. |

| 240-243 | Вписывается база по налогу. |

| 250-253 | Вносится сумма убытков. |

| 260-263 | Фиксируется ставка налога по отчетному периоду. |

| 270-273 | Производится расчет и фиксация произведения налоговой базы за период и ставки налога. |

Затем следует раздел 1.2, предназначенный для предпринимателей, использующих УСН «Доходы минус расходы».

Данные предстоит внести в:

| 010, 030, 060, 090 | Заполняется аналогично пункту раздела 1.2, предназначенному для плательщиков УСН «Доход». |

| 020 | Прописывается показатель, который зафиксирован в строке 270. |

| 040 | Строка 271–020. |

| 050 | Значение предыдущего поля, если оно получилось меньше 0. |

| 070 | Строка 272–020–040+050 и указать величину авансовых платежей за 3 квартала. |

| 080 | Заполняется значением предыдущего поля, если оно получилось меньше 0. |

| 100 | Строка 273–020–040+050–070+080 и указать сумму налога за 1 год. |

| 110 | Вносится значение поля 100, если оно получилось отрицательным. |

| 120 | Заполняется, если величина строки 280 получилось больше графы 273. Расчет осуществляется по формуле: строка 280–020–040+050–070+080. При отрицательном результате ставится прочерк, а получившееся значение переносится в графу 110 без знака минус. |

Когда все данные внесены, остается заполнить только раздел 3. Он является справочным. Его должны заполнять только лица, которые получали имущество или услуги в рамках благотворительности, целевого финансирования или поступлений.

Нулевая отчетность

Следует помнить, что нулевая декларация тоже подается. Чтобы заполнить ее, потребуется вписать следующие данные:

- внести данные в титульный лист классическим способом;

- в разделе 1.1 предпринимателям, работающим по УСН «Доходы», или в части декларации 1.2 лицам, использующих разновидность налога «Доходы минус расходы», нужно заполнить одни и те же поля — 010, 030, 060, 090;

- в разделе 2.1.1 предприниматели, работающие по УСН «Доходы», заполняют строку 102;

- в части декларации 2.2 бизнесмены, выбравшие разновидность способа отчислений в пользу государства «Доходы минус расходы», заполняют строки 260-263.

Вносить данные в другие графы не нужно. В таком виде форма декларации УСН и направляется в государственный орган.

https://www.youtube.com/watch?v=LQ_ADoteO38

При ликвидации предприятия

При прекращении предпринимательской деятельности должна быть подана последняя декларация. Заполнение подобной отчетности отличается от особенностей внесения данных в стандартный документ.

Составляя декларацию при закрытии, нужно принять во внимание следующие особенности:

- в разделе 2.1 значение строк 130, 131 или 132 совпадает со значением строки 133,

- величина строк 140, 141 или 142 равна значению строки 143,

- в разделе 2.2 значение строки 243 будет равно величие строк 240, 241 или 242, которая была уменьшена на убыток – строку 230.

В остальном особенности внесения данных совпадают.

Следует помнить, что декларация по УСН должна быть составлена в соответствующей форме. Чтобы упростить процедуру, эксперты рекомендуют скачать готовый бланк и вносить данные в него. Найти готовую форму документа можно выше.

Инструкция по заполнению декларации о доходах госслужащих утверждена приказом № 1395.

Инструкция по заполнению декларации о доходах госслужащих утверждена приказом № 1395.

Образец уведомления о начале отпуска работника смотрите здесь.

Скачать упрощенную бухгалтерскую финансовую отчетность КНД 0710096 можно на этой странице.