![]()

Товарно-материальные ценности (ТМЦ) — это все активы организации, используемые для производства товаров или оказания услуг. К ним относятся сырье, материалы, топливо, оборудование и т. д.

Их инвентаризацию осуществляют все организации. Она может быть плановой и внезапной, сплошной или выборочной. В любом случае должен выполняться определенный порядок.

Инвентаризация — это ревизия истинного наличия материальных ценностей и сверка полученных данных с учетными.

- Основные положения и критерии

- Зачем она нужна

- Стандартные нормативы и условия

- Принципы по законодательству

- Общие правила

- Методы оценки и комбинаций

- Роль в деятельности предприятия

- Этапы инвентаризации ТМЦ

- Дополнительные меры

- Отведённое время

- Сроки проведения

- Опись и оформление

- Излишки и проводки

- Сверка данных

- Формирование приказа

Основные положения и критерии

Организации регулярно проводят инвентаризацию ТМЦ для проверки подлинности данных бухучета. Все действия инвентаризационной комиссии подтверждаются документально, а результаты отражаются бухгалтерскими операциями.

При инвентаризации значимость имеет устройство складского хозяйства. Места хранения подразделений могут быть самостоятельными единицами или частями иных учетных единиц.

При проверке уточняют остатки ТМЦ на счетах. Внимание обращают на правильную организацию хранения и размещения ценностей.

Многие из них имеют своеобразные физико-химические особенности:

- восприимчивость к влаге;

- небольшой срок годности;

- впитывание посторонних запахов;

- способность терять вес;

- легкую воспламеняемость.

Опись проводят в порядке нахождения ТМЦ в помещении. Не допускается беспорядочная проверка. При наличии у одного материально-ответственного лица (МОЛ) товаров в разных местах хранения, их проверяют последовательно, переходя из одного склада в другой.

После завершения инвентаризации в помещении его пломбируют. Также поступают, если проверка не заканчивается одним днем и при обеденных перерывах. Описи помещают в сейф либо металлический ящик, который опечатывают. При его вскрытии проверяют целостность пломбы. При обнаружении ее повреждения составляется протокол.

Одинаковые ТМЦ должны находиться в ведении одного МОЛ. Исключение составляют некоторые организации. Пример одной из таких — лесоторговая. Здесь материалы могут параллельно находиться на складе и в магазине.

Правила осуществления и оформления результатов описи закрепляют в положении о проведении инвентаризации. Его должна составлять каждая организация и утверждать ее руководитель.

Зачем она нужна

Каждая приобретенная вещь проходит по бухгалтерии предприятия и находится на его балансе. В связи с этим необходимо периодически производить сверку действительного наличия ТМЦ с данными учета, т. е. инвентаризацию. В процессе также определяют стоимость ценностей в соответствии с данными бухгалтерских документов.

Порядок проведения инвентаризации определен в Методических указаниях, утв. Приказом Минфина № 49 от 13.06.1995. Документ содержит формы отчетов для регистрации результатов сверки.

Периодичность проведения процедуры закрепляется в учетной политике организации, по некоторым причинам ее вправе назначать руководитель своим распоряжением.

Пунктом 27 Положения о ведении бухучета и отчетности установлены случаи, в которых опись проводится обязательно.

К ним относятся:

- составление годовой отчетности;

- смена МОЛ;

- передача в аренду имущества и оборудования;

- хищение или порча активов;

- стихийные бедствия и чрезвычайные происшествия;

- ликвидация предприятия.

Главная цель проведения описи ТМЦ — это обеспечение их сохранности и сопоставление фактического наличия с учетными данными.

Стандартные нормативы и условия

Основные требования к проведению инвентаризации содержат нормативные документы РФ. Процедура проводится специально назначенной комиссией. Ее члены должны хорошо знать законы и условия проведения проверки, правильно применять методы оценки материальных ценностей.

Принципы по законодательству

Согласно Методическим указаниям инвентаризационный учет материалов проводится по следующим правилам:

- Данные о ТМЦ записываются в описи отдельно по каждому наименованию. Указывается необходимая информация (вид, артикул, количество, сорт и т. д.).

- Сверку проводят по местам хранения ценностей в порядке их размещения.

- Комиссия проверяет реальное наличие ТМЦ в присутствии МОЛ. Для этого их взвешивают, пересчитывают и т. д. Заполнение документов со слов ответственного лица недопустимо.

- В процессе инвентаризации ценности могут поступать или отпускаться из мест хранения. При этом необходимо согласие руководства и оформление соответствующих ведомостей.

- На ТМЦ в пути, отданные в переработку, отгруженные, но не оплаченные, составляют отдельные описи. По каждой отгрузке (отправке) отражают наименования ТМЦ и покупателя, количество, стоимость, даты отгрузки и принятия на хранение, сведения о сопроводительных бумагах.

Общие правила

Инвентаризация ТМЦ — длительный и трудоемкий процесс.

В рабочие часы возникают следующие затраты:

- участвующие в процедуре сотрудники не могут исполнять свои трудовые обязанности;

- прекращается комплектование ТМЦ заказчикам и их отгрузка покупателям;

- приостанавливаются закупки и приемка товаров поставщиков.

Работа в выходные дни оплачивается в двойном размере. Во избежание дополнительных расходов, работодатели стараются проводить сверку в пределах рабочего графика.

Проведение инвентаризации основано на следующих правилах:

- присутствие комиссии в полном составе;

- проверка ТМЦ по факту;

- наличие необходимых документов от МОЛ перед началом процедуры;

- отражение результатов в акте и описи.

Методы оценки и комбинаций

ТМЦ организации оценивают несколькими способами:

| Поштучно | Подсчитывается каждая единица активов предприятия. Способ трудоемок и подходит для компаний с небольшой номенклатурой материальных ценностей. |

| Метод ФИФО, т. е. первого запаса | Он основан на том, что ТМЦ, дольше всего находящиеся в запасах, продаются или используются в первую очередь. Сначала списывают остатки на начало месяца, затем первую партию и т. д. |

| Метод ЛИФО (последнего запаса) | Сначала выбывают товары, учтенные последними. |

| Оценка по средней стоимости | Общая себестоимость группы товаров делится на их количество. Для расчета используют остатки запасов на конец месяца и их поступление на склад за период. |

| Скользящая средняя | Себестоимость товара определяется в момент его списания в производство. |

Если запасы на предприятии однородные и имеют стабильную цену, можно применять один из вышеуказанных способов. Но такой вариант встречается редко. Методы оценки можно комбинировать. ТМЦ условно подразделяют на группы и к каждой применяют более удобный способ. Подобное разделение фиксируют в учетной политике.

Роль в деятельности предприятия

Проведение инвентаризации имеет большое значение в работе предприятия. Ее результаты являются важной составляющей слаженной работы организации.

Ежегодная опись предоставляет сведения о наличии ТМЦ по факту для сопоставления их с учетными цифрами, чтобы впоследствии выяснить, сколько их израсходовано, какое количество осталось, имели ли место хищения.

Проверка дает информацию о том, какими ресурсами располагает организация. С помощью нее и учетных данных компания может проектировать и координировать свою деятельность в нужных направлениях. При отсутствии этих сведений фирма не может энергично функционировать, продумывать свои действия на долгосрочный период.

Инвентаризация выполняет санитарную функцию. Выявляются и списываются ненужные и испорченные материальные ценности.

Опись необходима при хищении и порче ТМЦ. Она подтверждает факт кражи и является первой ступенью на пути дальнейшего расследования.

С помощью инвентаризации руководитель контролирует работу МОЛ. Без ее проведения ответственные лица имели бы возможность использовать материальные ценности в своих интересах.

Опись продукции помогает выявить пересортицу, т. е. играет контрольно-ревизионную роль.

Административная функция сверки заключается в применении штрафных санкций к МОЛ при выявлении недостачи. Из заработка виновного вычитается сумма, равная стоимости недостающих ценностей. Аналогичное наказание применяется и в случае порчи ТМЦ.

Выявленные при инвентаризации ошибки анализируются. Работодатель принимает меры по их исправлению и недопущению в перспективе.

Совокупность основных вышеперечисленных функций и определяет роль инвентаризации в работе организации.

Этапы инвентаризации ТМЦ

Процесс инвентаризации делится на несколько ступеней. Каждая имеет свою направленность, цель и итоговый результат.

Этапы процедуры приведены в таблице:

| Этап | Действия |

| Подготовительный |

|

| Проверка ТМЦ |

|

| Сличительный |

|

| Заключительный |

|

Прежде чем принять решение о том, сколько продукции произвести, нужно проанализировать издержки производства фирмы в краткосрочном периоде.

Прежде чем принять решение о том, сколько продукции произвести, нужно проанализировать издержки производства фирмы в краткосрочном периоде.

Полный перечень регистров бухгалтерского и налогового учета организация представлен в таблице.

Дополнительные меры

Инвентаризация ТМЦ должна проводиться в рамках установленного руководством предприятия графика. В ходе ревизии заполняются документы утвержденных форм, выявляются излишки или недостачи.

Отведённое время

Время проведения и продолжительность инвентаризации устанавливают по следующим критериям:

- объему ТМЦ;

- количеству участвующих сотрудников;

- возможности проведения процедуры в рабочее время.

Процесс инвентаризации можно передать на аутсорсинг. В этом случае проверять ТМЦ будет сторонняя фирма. Ее представители грамотно и оперативно пересчитают ценности, проверят бухучет, произведут сверку данных.

Преимущества метода:

- нет необходимости обучать сотрудников правилам проведения процедуры и знакомить с образцами заполнения документов;

- не нужно отрывать штатный персонал от текущей работы;

- проверяющая компания самостоятельно обрабатывает полученную информацию и отражает ее в учете заказчика;

- руководителю не нужно готовить приказы, назначать комиссию, устанавливать схему проведения описи;

- предоставление достоверных сведений без сокрытия неблагоприятных и искаженных фактов;

- независимая фирма представляет руководству полный развернутый отчет по результатам контроля.

Сроки проведения

Инвентаризация может проводиться внезапно или по плану. В последнем случае ее периодичность закрепляется в учетной политике предприятия. Рекомендуется инвентаризировать материальные ценности один раз в месяц.

Внеплановая опись имеет первоочередную цель — проверить работу МОЛ.

Сроки выполнения инвентаризации остатков ТМЦ на складах приведены в таблице:

| Вид остатков | Периодичность |

| Незавершенное производство, сырье, материалы, произведенные полуфабрикаты, готовая продукция | Не раньше 1 октября. |

| Сырье, материалы, годовая продукция предприятий Крайнего Севера и приравненных к нему территорий | В зависимости от вида деятельности организации, когда остаток ТМЦ наименьший. |

| Розничная торговля | Не реже двух раз в год. |

Опись и оформление

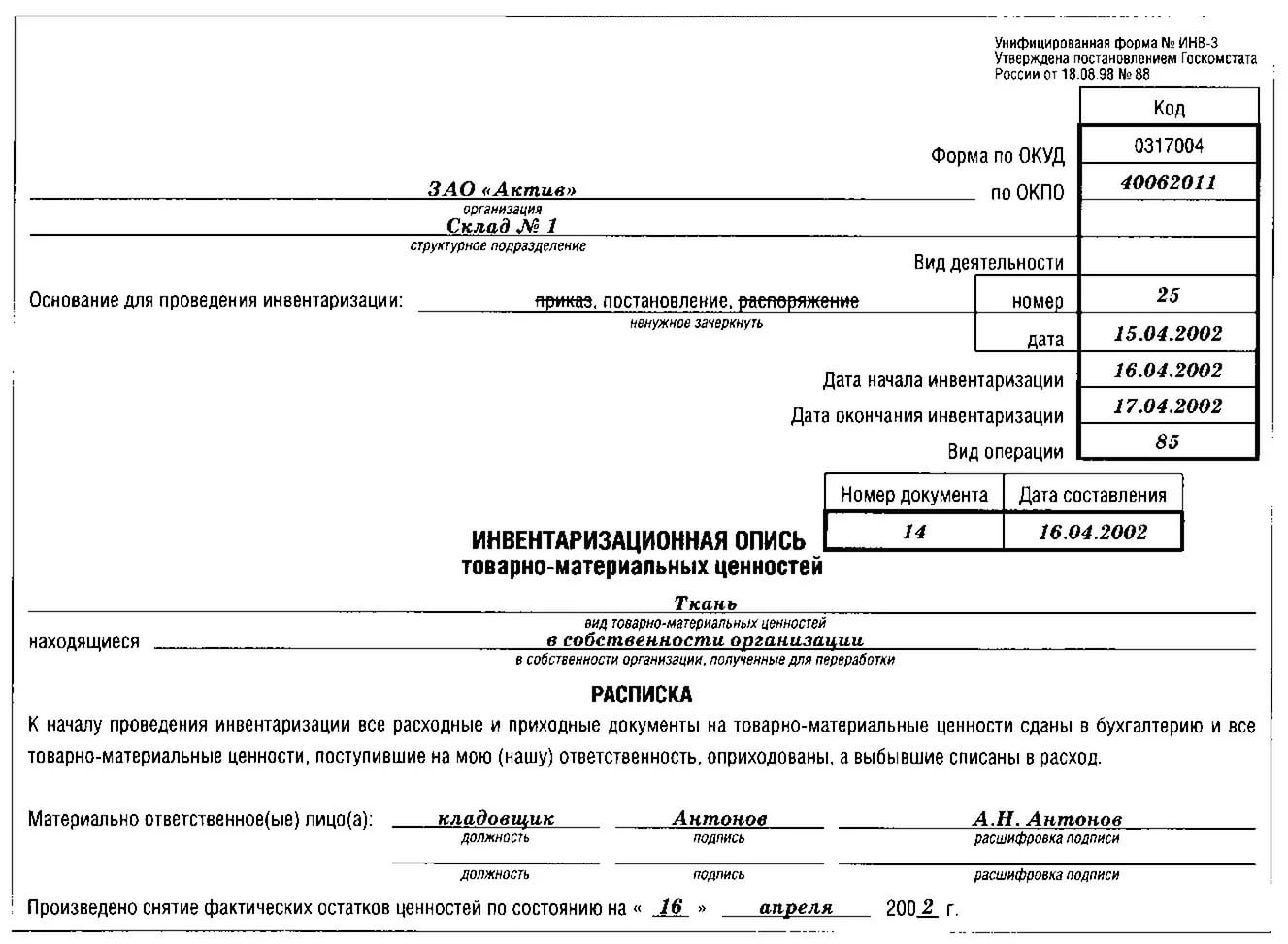

В ходе инвентаризации ТМЦ заносятся в бланк формы ИНВ-3. Как правило, она составляется по подразделениям в разрезе МОЛ. В документе указывают характеристики объектов учета: наименование, вид, количество и т. д.

Описи, состоящие из нескольких листов, пронумеровывают и скрепляют так, чтобы нельзя было заменить страницы.

Внизу каждого листа формы ИНВ-3 проставляется число порядковых номеров перечисленных объектов и их количество в натуральном выражении.

Такой порядок оформления необходим для того, чтобы в опись нельзя было внести поправки после завершения проверки. На последней странице документа ставится отметка о подсчете итогов, подписи членов комиссии и МОЛ.

Перечень бумаг, составляемых в ходе инвентаризации, перечислен в таблице:

| Форма документа | Предназначение |

| Опись ИНВ-3 | Отражает количество и характеристики. |

| Опись поступивших при инвентаризации ценностей | Фиксирует поступившие ТМЦ.

|

| Опись отпущенных в ходе проверки ТМЦ | Фиксирует отпущенные со склада ТМЦ. |

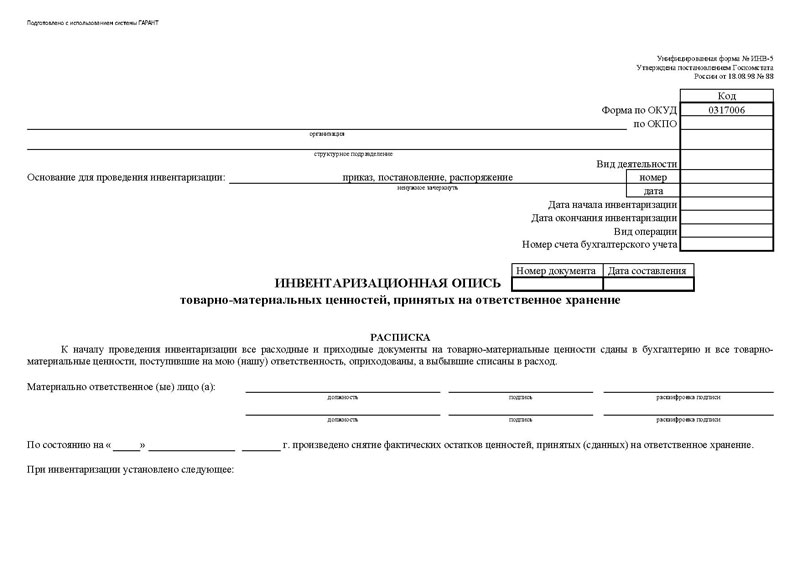

| ИНВ-6 | Перечисление ТМЦ, находящихся в пути. |

| ИНВ-5 | Описание на складах иных организаций.

Форма ИНВ-5 |

| ИНВ-4 | Опись ТМЦ отгруженных, но неоплаченных.

Форма ИНВ-4 |

| Акты ТОРГ-15, ТОРГ-16 | Отражают брак, испорченный товар и ТМЦ на списание.

Форма ТОРГ-15 Форма ТОРГ-16 |

| Сличительная ведомость ИНВ-19 | Фиксирует нестыковку учетных данных с фактическими.

|

Вышеперечисленные формы можно приобрести в специализированных магазинах, заказать в типографии или скачать в интернете. В бухучете итоги инвентаризации показывают в месяце ее завершения.

Недостачи отражают на сч. 94. Если она не превышает допустимую убыль, то списывается на производственные счета, сверх норм — на счета МОЛ. Виновник должен предоставить письменное объяснение причин недостачи.

Излишки и проводки

Излишки при инвентаризации выявляются нечасто. Их относят на прибыль и учитывают по рыночной стоимости.

Основные проводки по оформлению итогов инвентаризации отражены в таблице:

| Дт | Кт | Содержание операции |

| 94 | 10 | Отражена недостача материальных ценностей. |

| 10 | 91.1 | Оприходованы излишки. |

| 20, 23. 44 … | 94 | Списана недостача в рамках норм естественной убыли. |

| 73.2 | 94 | Недостача сверх норм отнесена на виновника. |

| 91.2 | 94 | Списана недостача сверх норм при отсутствии виновника. |

Сверка данных

Главной инвентаризационной бумагой является форма ИНВ-3. Она фиксирует фактический остаток ТМЦ и служит основанием для составления сличительной ведомости расхождений данных бухучета с фактическими.

По окончании ревизии члены комиссии расписываются в инвентаризационных описях. Они составляются в двух экземплярах: для бухгалтерии и МОЛ. Ответственные при хранении лица перед тем, как подписать документ, еще раз его проверяют. При наличии ошибки о ней сообщают бухгалтеру.

Если при заполнении сличительной ведомости ИНВ-19 выявлены значительные расхождения, ТМЦ вновь пересчитывают. Для этого привлекают группу сотрудников, не входящих в комиссию. Любые коррективы в форму вносятся с согласия всех членов комиссии.

Формирование приказа

Накануне инвентаризации директор издает приказ по форме ИНВ-22. Его регистрируют в специальном журнале учета формы ИНВ-23.

Приказ оформляют не позже чем за 10 дней до начала ревизии. Это время необходимо для подготовки к процедуре надлежащим образом.

В документе оговаривается состав комиссии, и уточняются следующие данные:

- состав инвентаризируемых ТМЦ;

- причины сверки (плановый контроль, переоценка, смена МОЛ и т. д.);

- порядок и сроки процедуры;

- назначение председателя;

- срок сдачи бумаг в бухгалтерию.

Итак, инвентаризация материальных ценностей — это периодическая проверка соответствия их наличия данным бухучета. Ее итогом может стать излишек, который увеличивает прибыль организации либо недостача, относимая на прочие расходы или взыскиваемая с МОЛ. От правильности проведения процедуры зависит подлинность данных бухучета.

Оплата больничного листа зависит от стажа работы и среднего дохода заболевшего, поэтому сумма пособия меняется в зависимости от этих составляющих.

Оплата больничного листа зависит от стажа работы и среднего дохода заболевшего, поэтому сумма пособия меняется в зависимости от этих составляющих.

Образец докладной о нарушении дисциплины сотрудника смотрите здесь.

Рассматриваем случаи увольнения сотрудника по КЗоТу в этом материале.