В последние несколько лет количество ИП очень быстро растёт. Согласно статистическим данным, на сегодняшний день темп роста относительно 2020-го года увеличился практически на 13%. Открытие собственного дела – это ответственная задача, которая требует соблюдения множества требований и условий.

В частности, необходимо уделить должное внимание налогам. Индивидуальный предприниматель может выбрать специальный или же общий тип налогообложения.

ЕНВД – этот тип входит в группу специальных видов. Вменённый тип налогообложения отличается от других видов тем, что абсолютно не зависит от количества полученной прибыли.

Процесс вычисления налога происходит на основе вменённого дохода, установленного властями субъекта страны. Для определённого вида деятельности имеется свой показатель.

Он присваивается на основе следующих данных:

- численность персонала;

- размер площади торгового помещения;

- количество транспортных средств и т.д.

В вычислении участвуют два коэффициента, значения первого устанавливается федеральным законодательством, второго – местным. Ставка по данному типу налогообложения фиксирована, она равна 15-ти процентам.

Основные нюансы

Единый налог, как и любой другой, обладает определёнными особенностями, требованиями и т.д. Стоит отметить, что правом использования описываемого типа налогообложения обладает не все ИП.

Согласно положениям в налоговом кодексе Российской Федерации, воспользоваться ЕНВД могут следующие организации:

- магазины розничной торговли;

- ветеринарные клиники;

- платные автомобильные стоянки;

- автомобильные сервисы и мойки;

- перевозчики людей и грузов;

- заведения общественного питания;

- рекламные агентства;

- гостиницы, отели и т.д.

- организации, специализирующиеся на сдаче недвижимости в аренду.

Стоит добавить, что представленный выше список может быть изменён законодательством субъекта. Для уточнения информации необходимо обратиться в уполномоченный орган в вашем субъекте.

На сегодняшний день, воспользоваться ЕНВ могут индивидуальные предприниматели, отвечающие следующим требованиям:

- деятельность осуществляется в пределах муниципального образования;

- вид бизнеса присутствует в положениях налогового кодекса;

- число персонала не превышает отметку в сотню человек;

- деятельность организации никак не основана на доверительных договорах, а также на аренде АЗС;

- ИП не обладала и не приобретала каким-либо патентом.

Налог описываемого типа заменяет собой сразу три платежа:

- налоги на доходы физических лиц от занятия бизнесом;

- налог на личное имущество, использующееся в процессе деятельности индивидуального предпринимателя;

- налог на добавленную стоимость.

Причины прекращения деятельности на едином налоге

Индивидуальные предприниматели, точно также как и общества ограниченной ответственности, обладают добровольным правом выбора системы налогообложения. Постановка организации на учёт и её снятие с него требует уведомления налогового органа.

В частности, если рассматривать ЕНВД, то можно выделить две основные причины прекращения деятельности на этой системе налогообложения:

- Несоблюдения ограничений, предусмотренных законодательством Российской Федерации и уполномоченными органами субъекта. В этих случаях ИП теряет право использования описанной системы налогообложения и переходит на общий тип. При этом индивидуальный предприниматель обязан в течение пяти дней уведомить налоговый орган о несоблюдении следующих ограничений:

- использование торговой площади большего размера, чем указано в положениях ЕНВД;

- численность персонала организации превышает сотню сотрудников (среднее значение);

- стоимость основных активов организации превышает отметку в сотню миллионов рублей.

- Согласно принятым положениям в налоговом кодексе от 2013 года, индивидуальный предприниматель обладает правом добровольного отказа от ЕНВД. Осуществить это можно в первом месяце календарного года – то есть в январе, а если быть точнее в течение первых пяти рабочих дней. Заявления ИП о снятии с учёта ЕНВД подаётся по третьей и четвёртой форме НДФЛ.

Форма 3-НДФЛ за 2020 год

Бланк заявления ИП о снятии с учёта ЕНВД:

Временное приостановление

Индивидуальный предприниматель, использующий систему налогообложения ЕНВД, может остановить её активность на неопределённый период. Временное приостановление целесообразно в некоторых случаях, например, при окончании действия лицензии на розничную торговлю определённого вида продукции, в частности алкоголь, табак и т.д.

Стоит сказать, что в налоговом кодексе нашего государства отсутствуют специальные положения, которые затрагивают индивидуальных предпринимателей, воспользовавшихся возможностью временного приостановления налогообложения.

Однако стоит уяснить, что предприниматель в обязательном порядке должен предоставлять декларации по единому налогу и его уплате с момента постановки на учёт ЕНВД, то есть с момента становления плательщиком. Значение сумму налога рассчитывается на основе определённых факторов, оценивающих потенциальный доход индивидуального предпринимателя. Его значение может отличаться от фактической прибыли.

Лист продаж для учета НДС поможет при помощи счетов-фактур определить обороты в импорте или экспорте.

Лист продаж для учета НДС поможет при помощи счетов-фактур определить обороты в импорте или экспорте.

Отсюда вы сможете узнать, как оформить отказ от уплаты налога на прибыль.

Министр финансов Российской Федерации в своих заявлениях высказал мнение. Их суть заключается в том, что при временном приостановлении деятельности ИП, использующего систему налогообложения ЕНВД, на неопределённый срок, владелец-налогоплательщик обладает правом предоставления заявления о прекращении использования единого налога.

Помимо этого, специалисты основного финансового ведомства нашего государства также обладают идентичной точкой зрения: налогоплательщик в случае приостановления должен подавать заявление о снятии с учёта.

Подача заявления ИП о снятии с учёта по ЕНВД и другие меры

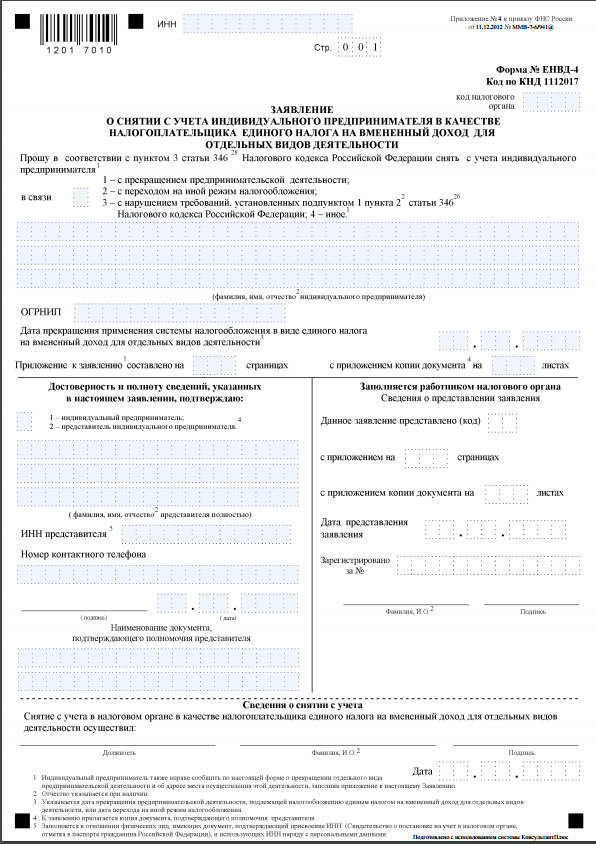

Как уже было сказано, индивидуальный предприниматель обязан уведомить налоговый орган о прекращении использования системы налогообложения ЕНВД в течение первых пяти рабочих дней нового календарного года. Заявление ИП о снятии с учёта по ЕВНД заполняется в специально созданной для этого форме ЕНВД-4.

Образец заполнения заявления по форме ЕНВД-4

Заполнить его можно с помощью нескольких способов:

- воспользоваться специализированными интернет-порталами и заполнить документ в режиме онлайн;

- использоваться программы для заполнения отчётности (в их базах данных присутствует необходимая форма);

- купить требуемый бланк в любой типографии;

- воспользоваться услугами копицентров или же самостоятельно распечатать форму и заполнить её «от руки».

Заявление подаётся в налоговый орган, расположенный в том месте, где осуществляется деятельность ИП. Правом подачи заявления обладает непосредственно сам индивидуальный предприниматель или же любое другое уполномоченное лицо. Помимо этого, также можно воспользоваться услугами почты или же отправить заявку на снятие с учёта ЕНВД с помощью специализированных интернет-порталов.

Организация будет снята с учёта согласно дате, указанной в документе или же с месяца, в котором были нарушены условия, а также со дня перехода на альтернативный тип системы налогообложения.

Важно: Индивидуальный предприниматель должен понимать, что в исключительных случаях смена системы налогообложения может быть выполнена в конце календарного года. В противном случае до конца года, он в обязательном порядке будет облагаться налогом согласно общей системе налогообложения. Исходя из этого, можно понять, что подачу заявления ИП о снятии с учёта системы ЕНВД лучше выполнить в конце года.

В свою очередь, инспекция федеральной налоговой службы, в течение пяти рабочих дней после принятия заявления ЕНВД-4, должна выполнять снятие организации с этой системы налогообложения. Также, она должна в обязательном порядке уведомить индивидуального предпринимателя об этом с помощью письма.

В том случае, если деятельность ИП происходила в различных субъектах нашего государства, форму о снятии с учёта единого налога нужно подавать в каждом населённом пункте, где организация работала.

В какие сроки выполняется процедура

В течение пяти рабочих дней после подачи заявления индивидуальный предприниматель будет снят с учёта системы налогообложения ЕНВД. Об этом он будет уведомлен посредством почтовых сервисов.

Необходимо понимать, что дата снятия с учёта идентична тому дню, который вы указали в форме заявления в соответствующей графе. То есть, говоря простым языком, вы сами указываете дату снятия вашей организации со специальной системы налогообложения и причину этого.

Если сроки подачи заявления о снятии с учёта единого налога, связанного с полным прекращением деятельности организации, дата снятия устанавливается на последнее число месяца, в течение которого было подано заявление. Это означает, что индивидуальный предприниматель будет обязан оплатить налог в полной мере за весь календарный месяц, а не за фактический срок деятельности предприятия.

Перейти на другой тип системы налогообложения в случае сохранения видов деятельности ЕНВД, ИП может исключительно в начале календарного года (в течение первых пяти рабочих дней января).

В заявлении о переходе на альтернативную систему налогообложения, при условии прекращения действия предприятия в течение календарного года и открытия другой организации с иным видом деятельности, должны указываться даты прекращения и старта функционирования ИП.

В случае несоблюдения вышеуказанных требований, переход на другой тип системы налогообложения осуществляется в последний рабочий день месяца подачи заявления в налоговый орган.

Возможные санкции

В отношении индивидуального предпринимателя могут возлагаться определённые взыскания:

- ведения незаконной предпринимательской деятельности без постановки на учёт любой системы налогообложения – штраф составляется десять процентов от дохода, но сумма не может принимать значения меньше 40-ка тысяч рублей;

- нарушение сроков, отведённых для подачи заявления постановки на учёт – денежная сумма взыскания составляется 10 тысяч рублей;

- при нарушении сроков предоставления деклараций штраф равняется пяти процентам от суммы налога, но не может составлять меньше одной тысячи рублей;

- при просрочке или же неуплате налога на индивидуального предпринимателя возлагается штраф в размере 20-ти процентов от суммы налога, если же просрочка была умышленной, то сумма штрафа возрастает в два раза – он составляется 40 процентов от налога;

- при отказе от свидетельских показаний различного рода на ИП возлагается штраф в размере трёх тысяч рублей.

В заключение

На основе вышеописанной информации можно сделать вывод о том, что перед стартом процедуры снятия с системы налогообложения ЕНВД или же при переходе на альтернативный вариант, необходимо тщательно продумать каждый шаг. В частности, повышенное внимание требуется уделить срокам снятия, так как в противном случае вы будете оплачивать налог за весь месяц.

Необходимо понимать, что единый налог на вменённый доход – это всего лишь дополнение, своего рода модификация, к общепринятой бухгалтерской отчётности в нашем государстве. Индивидуальным предпринимателям лучше всего пользоваться упрощённым типом налогообложения.

Все организации, включая ИП, (исключение составляется УСН) обладают правом добровольного перехода на любую системы налогообложения при условии соблюдения всех требований и условий. Он осуществляется в начале календарного года.

Абсолютно весь сектор налогообложения системы ЕНВД обладает правом перехода с первого рабочего дня нового месяца, в связи с прекращения действия обязательств по уплате налогов.

Основная прибыль организации за один месяц вычисляется законодательством по фиксированной формуле в отдельном компоненте для конкретного вида деятельности. Но в случае, если доход увеличился, сумма налога не повышается – это и есть главное достоинство ЕНВД.

Уведомление о торговом сборе подается предпринимателю для сравнения суммы базы налогообложения.

Уведомление о торговом сборе подается предпринимателю для сравнения суммы базы налогообложения.

Приказ об утверждении расчетного листа скачать можете тут.

Правила оформления заявление о невыходе на работу в связи со смертью родственника вы можете увидеть далее.