Одним из приемов, часто применяемых в бухучете и способствующих его правильному ведению, является метод двойной записи. С его помощью удается повышать точность и полноценность отражения информации о событиях, которые имеют место быть в стандартной деятельности компании и воздействуют на ее экономику.

Все значимые изменения в хоздеятельности предприятия находят отражение в бухгалтерских счетах. Однако простая характеристика конкретной ситуации не дает точно установить источники финансирования, так как в некоторых случаях увеличение актива происходит пропорционально пассиву, а в некоторых наблюдается перетекание средств из одной статьи в другую.

Двойная запись в бухгалтерском учете позволяет решить эту проблему и дать полную характеристику реализуемым операциям.

Зачем он нужен

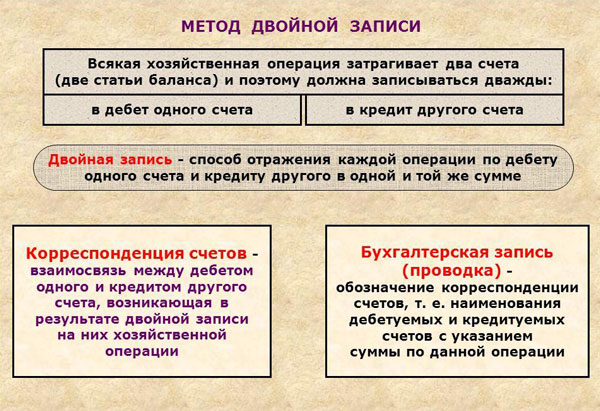

Все хозоперации обладают двойственным характером, и именно этим обусловливается смысл использования метода двойной записи для их учета в балансе. Под двойной записью в бухгалтерии понимают взаимосвязанное отражение в балансе хозопераций одной денежной суммы по кредиту одного счета и одновременно по дебету другого. Данные счета именуются корреспондентскими, а существующая между ними связь — это корреспонденция.

Ведение записей всех хоздействий производится на основе первичных документов, которые также выступают в качестве подтверждения. Двойная запись помогает увидеть, какими путями поступают и выбывают определенные средства, какие виды операций вовлечены в процесс их изменения, за счет каких источников происходит их формирование, каковы результаты их производственной деятельности.

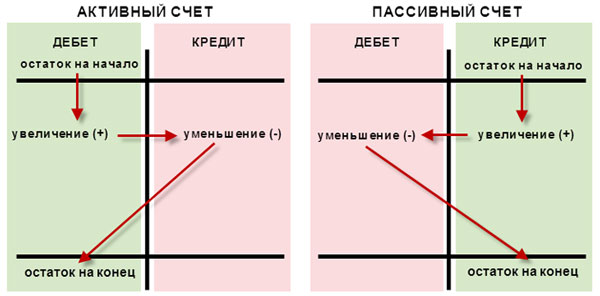

Значение двойной записи с экономической точки зрения заключается в демонстрации двойственного характера имущества предприятия. Ее рассмотрение в балансе происходит с двух сторон: в актив включаются состав с размещением, а в пассив — способы, посредством которых они формируются. Итог всех записей статей актива всегда эквивалентен итогу пассива, что обеспечивает простоту проверки правильности бухгалтерских проводок.

Главные условия

История происхождения

Точную информацию о том, когда появилось само понятие двойной записи, исследователям установить не удалось, в связи с чем в ходу остается несколько версий относительно его происхождения.

Многие связывают возникновение данного метода с францисканским математиком Лукой Пачоли, идеи которого нашли отражение в двух ключевых постулатах. Один из них гласит, что сумма дебетовых оборотов и сумма кредитных оборотов в одной системе счетов являются тождественными. Согласно второму постулату, сумма дебетовых сальдо отвечает сумме кредитовых сальдо одной системы.

Сущность немецкого бухучета состояла не в выявлении финансовых результатов, как итальянского, с которого и началась история метода двойной записи, а в раскрытии внутренних расчетов с несущими материальную ответственность лицами.

Французская школа видела в учете один из элементов науки, касающейся управления единичным предприятием. Жаком Савари было предложено произвести разделение всех счетов и регистров на синтетические и аналитические. Именно благодаря нему произошло возникновение двухступенчатой системы регистрации учетных данных.

Превращение учета из набора догм и правил в инструмент для исследования хоздейятельности предприятия произошло в период с XVI по XIX века благодаря непрерывному совершенствованию методологии учета.

Основы метода

Внесение записи по любой хозоперации производится исключительно на базе первичных документов, которые служат для нее подтверждением.

Благодаря двойной записи удается получить полное представление относительно:

- того, откуда произошло поступление неких средств и куда впоследствии они выбыли;

- того, какие операции повлияли на изменение данных средств;

- того, какие источники обеспечивают их формирование;

- того, какие финрезультаты характеризуют производственную деятельность.

С экономической точки зрения смысл двойной записи заключается в отражении двойственного характера принадлежащего компании имущества, в связи с чем рассмотрение ее в балансе производится со стороны актива баланса, в котором прописывается состав и размещение, и пассива, где находятся источники формирования. Общий итог записей актива идентичен пассиву.

Перед тем, как будет записана любая операция на корреспондирующих счетах, предварительно обязательно выполняется бухгалтерская проверка документов. В организации бухучета, а также обеспечении его реальности и достоверности ключевое значение принадлежит правильности корреспонденции счетов, так как на первом месте всегда стоит правдивость отражения хозопераций на счетах.

Любой бухгалтерский документ является письменным свидетельством факта совершения либо права на совершение хозоперации и выступает в качестве доказательства того, что она является достоверной. В случае отсутствия каких-то первичных документов или их неправильного оформления серьезно усложняется деятельность организации во всех аспектах.

В этой связи двойная запись как принцип двойственности отражения на счетах и базовый прием бухучета в обязательном порядке должна подтверждаться соответствующими первичными документами.

Классификация и их применение

В основе классификации счетов бухучета лежит экономическое содержание, а также структура и назначение. В первом случае группируются объекты бухгалтерского наблюдения. Что это такое легко понять исходя из следующего определения: экономическое содержание учитываемой на счете информации указывает непосредственно на объект, отражать который и призван конкретный счет.

По данному признаку выделяют счета, ориентированные на учет:

| Имущества | В производственной сфере и сфере обращения. |

| Формирующих имущество источников | Собственных и привлеченных. |

| Хозпроцессов и их результатов | Производственного процесса, финрезультатов и процесса обращения. |

Данный вариант разделения помогает определить все подлежащие учету счета, выявить общие и различающиеся моменты в методике отображения информации и получения показателей, требуемых для контроля за тратой средств, имущественной сохранностью, реализацией производственно-хозяйственным и финансовым функционированием предприятия.

При классификации в соответствии с назначением и структурой в бухучете счёт не связывается с непосредственно отражаемыми на нем экономическими показателями. Это разделение позволяет увидеть нюансы построения и назначения счетов в информсистеме бухучета.

При группировке в соответствии с назначением и структурой удается выявить присущие строению разных счетов сходства и способы, при помощи которых в них получаются показатели оборотов и сальдо.

Данная классификация предполагает выделение следующих групп счетов:

- основные;

- регулирующие;

- операционные;

- финансово-результатные;

- забалансовые.

Основные — счета, которые служат для учета и контроля наличия имущества у предприятия и его движения, а также источников, способствующих его образованию.

Они делятся на:

| Материальные | Учитывают наличие и движение в соответствии с видами матценностей и денежных средств. |

| Фондовые | Их использование ориентировано на учет личных источников, способствующих имущественному формированию. |

| Счета учета | Находят отражение расчетные отношения компании с разного рода контрагентами. |

Регулирующие — счета, ведение которых направлено на уточнение оценки объектов, которые учитываются на основных счетах.

Эта группа делится на:

| Дополнительные | Предполагающие уточнение стоимости объектов за счет складывания суммы регулятива с учетной стоимостью объектов. |

| Контрарные | Действительная стоимость находится методом вычитания из учетной стоимости размера регулятива. |

| Контрарно-дополнительные | Сочетаются признаки двух предшествующих. |

Операционные — счета, позволяющие учитывать и контролировать хозпроцессы.

Они бывают таких видов:

| Распределительные | Контролируют некоторые расходы в обороте средств и обеспечивают правильность их распределения между отдельными учетными объектами. |

| Калькуляционные | Позволяют выявлять реальную себестоимость купленных матценностей, произведенной продукции, реализованных работ с услугами. |

| Сопоставляющие | Нацеленные на выявление итогов хоздеятельности. |

Финансово-результатные — счета, применение которых направлено на определение финального результата деятельности компании.

Забалансовые — счета, на которые производится учет того имущества, которое не включается в балансовые счета. Ключевой особенностью данных счетов является тот факт, что они ведутся без применения метода двойной записи.

В связи со значительным количеством задействуемых в учете объектов бухгалтерского наблюдения счетов требуется их систематизация, за счет которой достигается единая методология учета на разных предприятиях. С этой целью устанавливается специальный план счетов бухучета.

Детали двойной записи в бухгалтерском учете

Двойная запись в бухгалтерском учете служит для отражения всех хозопераций на счетах бухучета. Чтобы понять, как выглядит способ двойной записи, требуется четко осознавать факт двойственности характера хозопераций.

За счет двойной записи бухучет приобретает системный характер, кроме того, благодаря этому формируется взаимосвязь между счетами, вследствие чего из них получается единая система.

Данный метод позволяет производить проверку экономического содержания хозопераций и то, насколько правомерным является их осуществление. Все суммы находят отражение по дебету и кредиту различных счетов, вследствие чего общий дебет всех счетов при заполнении, если соблюдены все правила, равняется суммарному кредиту.

Анализируем коэффициентов платежеспособности на примере и делаем выводы в этой статье.

Двойная запись обусловливает возникновение взаимосвязи между дебетом одного и кредитом другого счета, называемой корреспонденцией. Соответственно, данные счета именуются корреспондирующими, а обозначение их наименования с прописыванием суммы по данной операции, — проводкой или бухгалтерской записью.

Действия в процессе

Планы счетов

Минфином России утвержден специальный план счетов бухучета, призванный обеспечить единообразие обобщения фактов хоздеятельности за счет метода двойной записи. На базе данного нормативного документа бухгалтером каждого хозобъекта составляется рабочий план счетов.

Бухсчета подразделяются на аналитические и синтетические. Названия и номера последних, ориентированных на группировку финпоказателей деятельности субъекта хозяйствования, приводятся в вышеуказанном плане счетов.

Хозоперации, из которых сформированы группы на счетах бухучета в денежном выражении на некую дату, — это и есть бухгалтерский баланс. Он имеет табличный формат и включает в себя пассив с активом.

Аналитические счета применяются для того, чтобы выполнять детальный анализ хозопераций. Пример деления таких счетов: по поставщикам, сотрудникам, местам возникновения затрат, бюджетам.

Активы и пассивы

Информация относительно имущества находит отражение в активах организации:

- денежных средствах;

- основных фондах;

- матзапасах;

- нематериальных активах;

- долгосрочных вложениях финхарактера;

- дебиторской задолженности.

Пассивы, представляющие собой отражение источников возникновения имущества и активов организации, — это:

- кредиторская задолженность;

- уставный капитал и прочие фонды;

- убыток за текущий и предшествующие периоды, который не был покрыт;

- обязательства налогового характера;

- нераспределенная прибыль.

Как важный элемент

Ценность этого методического приема заключается в том, что благодаря ему реализуемые процедуры становятся более последовательными, организованными и систематизированными. Он позволяет получить детальную информацию относительно активов и пассивов предприятия, что служит основой для анализа экономического состояния осуществляемых действий и контроля их законности.

Принцип двойной записи дает возможность описывать те действия, которые воздействуют на бухгалтерский баланс. Главный нюанс состоит в том, что отклонение в одной части не искажает итоговую сумму, а одновременное изменение величин обеспечивает пропорциональное уменьшение/увеличение суммы.

Поскольку дебетовый оборот всегда будет соответствовать кредитовому, то двойная запись является способом, при помощи которого фиксируются хозпроцессы и который помогает избежать ошибок при ведении отчетности.

https://www.youtube.com/watch?v=RMHECuURGnM

Порядок оформления

Правила диктуют обязательность оправдательных документов для всех хозопераций, которые проводит организация. Они служат базой для ведения учета и осуществления предварительного и последующего контроля за реализуемыми хозоперациями или действиями, выполняемыми должностными и материально ответственными лицами. Первичные учетные документы также являются основой сводных.

Процесс движения документов внутри организации от момента их создания или получения от других компаний до того, как они принимаются к учету, обрабатываются и передаются в архив, именуется документооборотом.

Он состоит из таких этапов:

- формирование документа непосредственно в самой компании или получение от сторонней фирмы;

- детальная проверка формы и содержания документа;

- выполнение обработки документа, подразумевающей запись проводок и регистрацию;

- архивация.

Балансовое обобщение

Одной из особенностей бухгалтерского баланса является сопоставление в нем имущества, прав и обязательств. Возможны ситуации, когда имущество равно, больше или меньше долгов. Когда оно равняется долгам, это означает, что происходит взаимопогашение прав с обязанностями; когда оно превышает долги, наблюдается перевес прав над обязательствами, то есть формируются чистые активы; когда имеет место обратная ситуация, то возникает дефицит имущества.

Бухгалтерский баланс выступает в качестве способа, позволяющего сгруппировать и выполнить обобщенное отражение хозсредств компании в денежном выражении в соответствии с составом и размещением, источниками их формирования.

Бухгалтерские балансы бывают вступительными, периодическими, годовыми, соединительными, разделительными, ликвидационными, санируемыми, сводными и сводно-консолидируемыми.

Дивиденды в бухучете отражаются на основании решения учредителя предприятия, оформленном в письменной форме.

Дивиденды в бухучете отражаются на основании решения учредителя предприятия, оформленном в письменной форме.

Здесь вы сможете увидеть изменения в персонифицированном учете с 2020 года.

Какова стоимость услуги по восстановлению бухгалтерского учета — можно узнать здесь.