Гражданам, купившим в 2020 году квартиру, в 2020-2019 годах можно вернуть часть израсходованных средств путем получения имущественного вычета. Для этого необходимо обратиться в налоговый орган или к работодателю. Первый вариант более распространен и удобен.

Декларация 3-НДФЛ при покупке квартиры сдается в ИФНС с приложением обязательного пакета документов. Они же нужны и для ее составления.

Форма декларации содержит много страниц и меняется ежегодно. Однако, все их оформлять нет нужды. Важно знать, сколько листов и, какие из них необходимо заполнять в конкретной ситуации.

Центральные замечания

Законные основания

Право плательщика подоходного налога на снижение налоговой базы за счет расходов, понесенных на покупку или строительство жилой недвижимости, установлено пп. 3 п. 1 статьи 220 НК. Для этого необходимо воспользоваться специальным вычетом.

В общей сложности вернуть можно 260 тысяч рублей (пп. 2 п. 1 ст. 220 НК). Использование такого права работающим гражданином допускается только один раз за всю жизнь. При этом важно учесть, если вся, причитающаяся сумма не возвращена с одного жилого объекта, то остаток переносится на другой.

Для получения повторного вычета необходимо соблюдение условий, определенных федеральным законом № 212. Во-первых, если гражданин ранее не обращался за возвратом НДФЛ. Во-вторых, если документы по покупке или возведению дома оформлены после 01.01.2014 г.

Обязательные документы

Для получения вычета по жилому имуществу потребуются оригиналы и копии документов.

В ИФНС необходимо представить следующую документацию в оригинале:

- общегражданский паспорт получателя вычета;

- два экземпляра декларации в печатном варианте (форма 3-НДФЛ);

- справку о доходах претендента на вычет (форма 2-НДФЛ);

- заявление на возврат налога.

Декларация заполняется и подписывается получателем вычета. Справка о зарплате берется по месту работы в бухгалтерии. Заявление составляется самостоятельно. Для него потребуются банковские реквизиты индивидуального счета, куда планируется получить перевод из ИФНС. Взять их можно непосредственно в банке или на сайте учреждения в личном кабинете.

Потребуются копии следующих документов:

- договора о приобретении жилья;

- расписки или банковской выписки, подтверждающей произведенную оплату;

- свидетельство о праве собственности на купленный объект.

Заверять копии нотариально не требуется. Однако, оригиналы следует взять с собой в налоговую инспекцию для сверки данных.

В отдельных ситуациях нужны будут дополнительные документы:

| Квартира куплена по ипотеке | Кредитный договор и график платежей (копии), банковская справка об уплаченных суммах (оригинал). |

| Жилье оформлено в общую долевую собственность | Заявление о распределении между собственниками долей (если весь вычет получает один собственник, второй в заявлении отражает свой отказ). |

| Недвижимость оформлена на несовершеннолетних детей (разрешается с 2020 года) | Свидетельства об их рождении (копии). |

Требования к содержанию

Декларацию для получения имущественного вычета необходимо заполнять и сдавать по требованиям Налогового кодекса:

- по строго установленной форме, без ошибок;

- с приложением всех необходимых документов;

- за последние три года, предшествующие году подачи;

- в любое время в течение года, определенный срок не установлен.

Декларацию могут подать как получатель вычета, так и его представитель по нотариальной доверенности. Допускается отправка документа почтой или через gosuslugi.ru.

Внимание! Каждый год форма декларации 3-НДФЛ утверждается новая. Поэтому, к примеру, за 2020 год нельзя заполнять бланк 2020 года.

Образец заполнения формы 3-НДФЛ при покупке квартиры для получение имущественного вычета:

Пошаговое заполнение

Заполнение декларации 3-НДФЛ для возврата средств, израсходованных на покупку жилья удобно изучить на конкретном примере.

Условия: Афонина Нина Николаевна в 2020 году купила квартиру за 2,6 миллионов рублей, не используя ипотеку и государственную помощь. За этот год она получила доход от работодателя в размере 510 000 рублей. Согласно справке 2-НДФЛ с заработка удержан налог на доходы физических лиц в размере 66 300 рублей.

Пошаговое оформление декларации начинать следует с листов А (об источниках полученного дохода) и Д1, Е1 (суммах вычетов). В листе А имеется несколько блоков. Все они одинаковы и предназначены для отражения информации об источнике доходов. В данном случае – о работодателе Афониной Н.Н. Поскольку она работала в 2020 году только в одном месте, то заполняется 1 блок.

Все сведения для его оформления берутся из справки 2-НДФЛ. В строке 010 указывается код дохода «06», означающий выплату по трудовому контракту, с которой работодатель удержал НДФЛ (прил. 4 к Порядку, утв. приказом ФНС № ММВ-7-11/671).

Лист Д1 начинается с внесения кодировки (для рассматриваемого примера образец представлен в таблице):

| № подпункта | Предназначение | № строки | Проставленное значение | Пояснения |

| 1.1 | Отражается код наименования объекта | 010 | 2 (квартира) | Шифр установлен в прил. 5 к Порядку, утв. приказом ФНС № ММВ-7-11/671 |

| 1.2 | Указывается вид собственности | 020 | 1 (индивидуальная) | Выбирается из предлагаемого справа списка |

| 1.3 | Проставляется код признака налогоплательщика | 01 (собственник) | Определяется по прил. 6 к Порядку, утв. приказом ФНС № ММВ-7-11/671 | |

| 1.4 | Заполняется при заявлении на вычет в порядке, предусмотренном пунктом 10 статьи 220 НК | 0 | Проставляют лица, не получающие пенсию |

Далее в Листе Д1 Афонина Н.Н. вносит информацию:

- адрес приобретенной квартиры (пп. 1.5);

- дату выдачи свидетельства о праве собственности или передаточного акта (пп. 1.6-1.9);

- первый год заявления о получении вычета – 2020 (пп. 1.11);

- сумму своих расходов на покупку жилья: больше двух миллионов рублей (2,6 млн.), следовательно, в пп. 1.12 проставляется 2000000.

- пп. 2.7, 2.8, 2.10 (пример заполнения отражен в таблице).

| № подпункта | Сумма по рассматриваемому примеру | Порядок расчета |

| 2.7 | 510 000 | Сумма берется из 2-НДФЛ |

| 2.8 | 510 000 | Значение не может быть больше указанного в пп. 2.7 |

| 2.10 | 1 490 000 | 2000 000 – 510 000 |

КБК в НДФЛ в 2020 году не изменился — подробности по ссылке.

Лист Е1 Афониной Н.Н. оформлять не нужно, поскольку она не получала в 2020 году социальных и стандартных вычетов.

Бланк декларации 3-НДФЛ в 2020 году

На следующем этапе оформляются 1 и 2 разделы декларации.

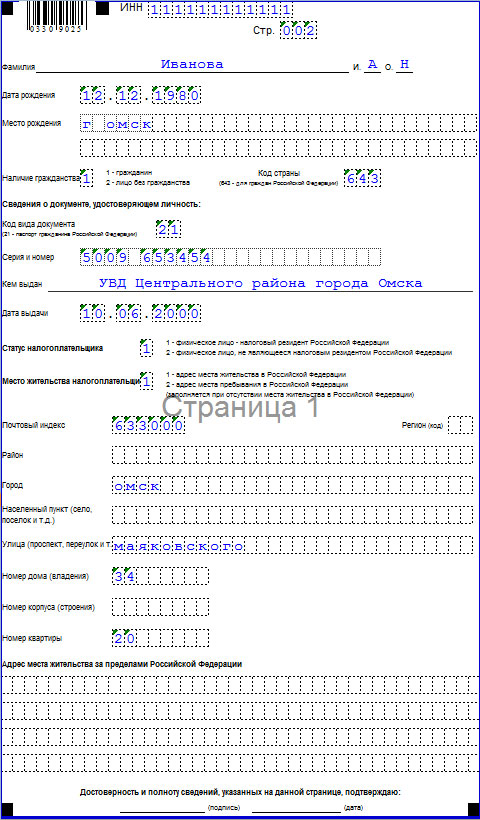

Индивидуальная информация для титульной страницы берется из паспорта. Остальные сведения можно получить в ИФНС, найти в поисковике или в Приказе ФНС об утверждении формы декларации за 2020 год и порядка ее заполнения. Налоговый период указывается – 2020.

Коды проставляются следующие:

| Наименование кода | Обозначение для рассматриваемого примера | Пояснения |

| Корректировка | 0 | Подается впервые, корректировок не было |

| Налоговый период | 34 | Код используемый для 3-НДФЛ, утв. приказом ФНС № ММВ-7-11/671 |

| ИФНС | 7704 | Налоговый орган по месту регистрации Афониной Н.Н. |

| Страна | 643 | Цифровой шифр Российской Федерации |

| Категория налогоплательщика | 760 | Физическое лицо |

На следующем этапе оформляется основной раздел – второй. Здесь необходимо рассчитать налоговую базу и отразить суммы налога. Справа проставляется 13 – ставка подоходного налога. В вид дохода Афониной Н.Н. следует указать «3». Код выбирается из выпадающего списка возле заполняемой ячейки.

Сумма полученного Афониной Н.Н. дохода за 2020 год равна размеру вычета за этот период – в строках 010, 030, 040 проставляется «510 000». Строка 060 отмечается нулем, означающим единое значение строк 010 и 040.

По строкам 080 и 130 указываются данные из 2-НДФЛ. В рассматриваемом примере это «66 300» — удержанный работодателем с Афониной Н.Н. подоходный налог, который подлежит вернуть. Эта же сумма переносится в первый раздел (стр. 050) – сумма возврата. В программе она выносится автоматически, при ручном заполнении ее нужно внести самостоятельно.

Поскольку Афониной Н.Н. в государственный бюджет уплачивать ничего не надо, по строке 040 указывается «0».

Для заполнения строк 020 и 030 декларации нужно знать специальные коды: КБК и ОКТМО. Первый найти их можно на сайте ФНС, второй – в справке 2-НДФЛ, если место работы совпадает с местом регистрации получателя вычета. Все коды ОКТМО утверждены приказом Росстандарта № 159-ст от 2013 года.

В первом разделе важно не пропустить строку 010, в которой проставляется шифр показателя. Он выбирается из предложенного рядом списка. Афониной Н.Н. необходимо указать «2» — возврат из бюджета.

Поскольку за 2020 год Афонина Н.Н. не может вернуть всю, полагающуюся ей сумма, по перенесенному на будущий период остатку можно сразу составить декларацию за 2020 год, если Афонина Н.Н. работала в этот период.

Рекомендации по 3-НДФЛ при покупке квартиры

Декларацию удобнее заполнять в специализированной программе с последующей распечаткой. При ручном способе: во-первых, при допущении ошибки придется переписывать как минимум текущую страницу, во-вторых, невозможна проверка правильности расчетов. Официальная программа имеется на сайте ФНС.

Все листы декларации 3-НДФЛ при покупке квартиры заполнять не следует. Для получения вычета в обычном случае требуются пять из них: титульный, разделы 1 и 2, лист А и раздел Д1. Остальные страницы предусмотрены для особых ситуаций. К примеру, при получении вычета на ребенка.

Если документ составляется вручную, допускается использование черных или синих чернил. Сведения необходимо вносить прописными буквами.

Прочие нюансы оформления

Образец декларации

Если ИФНС выявила ошибки в декларации, необходимо подать ее корректировку. При заполнении повторного документа на титульном листе вместо «0» (первичный) указывается номер корректировки «1», «2» и т.д.

Код ИФНС должен соответствовать месту постоянного жительства заявителя. Для шифровки паспорта РФ используется код «21».

В декларации важно не забыть отразить контактный номер телефона. Он может понадобиться при камеральной проверке налоговой службой.

На титульном листе и внизу каждой страницы декларации необходимо проставить личную подпись заявителя. Так подтверждается достоверность представляемых в документе сведений.

В титульнике также нужно указать дату подачи декларации, с нее будет идти отсчет времени проверки. Спустя максимум три месяца с указанного дня заявитель получит возврат. Нижняя часть справа не заполняется. Она предназначена для отметки инспектора ИФНС о принятии документов.

Необходимые действия

Порядок действия для получения имущественного вычета:

- Собрать все необходимые документы, сделать копии.

- Приготовить новый бланк декларации за соответствующий год и форму заявления.

- Узнать свой ИНН (в специальном свидетельстве, получаемом в ИФНС по месту жительства), ОКТМО (через поиск в Интернете по месту своей регистрации) и номер инспекции, куда подаются документы.

- Заполнить декларацию и заявление на возврат.

- Сдать весь пакет документов в ИФНС по месту регистрации.

- Дождаться проверки (не более трех месяцев).

Получить вычет при покупке жилья можно не только через налоговый орган, но и по месту работы. В таком случае необходима подача работодателю уведомление ИФНС на право вычета. Данный способ используется реже, поскольку при этом просто не будет вычитаться подоходный налог из зарплаты. Многие предпочитают получать значимую сумму сразу на руки.

Алгоритм расчёта

Размер имущественного вычета имеет максимальный предел. Вернуть можно налог не более, чем с двух миллионов рублей. К примеру, если за квартиру заплатили 2,8 млн. рублей, то возврат будет не с этой суммы, а максимум с 2 миллионов. В случае стоимости жилья меньше данного предела, возвращается 13% от нее. Например, куплена комната за 900 000 рублей. Вычет составит: 900 000 * 13% = 117 000 (рублей).

Возможны два варианта использования недостающей суммы. Во-первых, разрешается принимать в учет затраты на ремонт купленной недвижимости. Однако, такое право возможно только для квартир без отделки. Во-вторых, если объект приобретен после 1 января 2020 года, возможно перенесение остатка на следующую покупку.

Помимо максимального предела и стоимости жилья, ограничивает размер возвращаемой суммы и заработная плата. Чем она выше, тем быстрее можно получить всю сумму.

Пример: годовая зарплата получателя вычета составила 420 000 рублей, НДФЛ уплаченный с нее – 54 600 рублей. Возвращаемый налог с квартиры, купленной за 1,7 млн. рублей, — 221 000 рублей. Следовательно, за этот год он может вернуть максимум 54 600 рублей, остаток 166 400 рублей (221 000 – 54 600) перенесется на следующий год.

Вычет с ипотеки также ограничивается максимальным пределом в два миллиона рублей и может возвращаться не дольше, чем 15 лет.

Имущественный вычет

Заявить о получении имущественного вычета в 2020 году можно по общим правилам за любой из последних предшествующих трех лет: 2020, 2020, 2020 годы. Допускается возврат налога сразу за два или три года.

Имущественный вычет – это возможность официально работающего гражданина вернуть часть денежных средств, израсходованных на приобретение или постройку жилой недвижимости, в том числе и с использованием кредита.

Важно знать, что максимальная сумма возврата (260 тысяч рублей) возможно только с затрат более 2-х миллионов рублей. В противном случае возврату подлежит 13% от фактических расходов. К примеру, купив особняк за 15 миллионов рублей, вернуть со всей суммы 13% не удастся – максимум это будут 260 тысяч.

Суть вычета заключается в возврате НДФЛ, уплачиваемого каждым гражданином в государственный бюджет со своих доходов. За работников предприятий это делает работодатель.

Следовательно, размер имущественного вычета зависит от следующих факторов:

- суммы расходов на покупку или строительство жилья;

- размера заработной платы;

- установленного лимита по вычету.

Право на получение вычета имеет каждый работающий гражданин. Поэтому отказа в его предоставлении быть не может. Исключение – неправильность заполнения документов или их недостача. Если что-либо из этого выявлено ИФНС в ходе камеральной проверки, необходимо подать корректирующую декларацию. Здесь важно не упустить срок, потеряв один год выплат.

Возвращать деньги можно не только за целую квартиру, но и за долю в ней или строительные работы. Полный перечень расходов, по которым возможно получение вычета приведен в ст. 220 НК РФ. К примеру, затраты на разработку проектной документации, покупку материалов, оплату строительных работ.

Внимание! Невозможно получить вычет при приобретении жилой площади за счет средств государственной поддержки (например, материнского капитала), работодателей или в иных аналогичных случаях.

С 2010 года возможен возврат подоходного налога и при приобретении земельных участков. Главное правило – предназначение земли именно для индивидуальной постройки.

Имущественный вычет предоставляется только по расходам на жилье. При покупке коммерческой недвижимости получить его не удастся. Исходя из этого, и кредит на покупку жилья должен иметь целевой характер – именно ипотека.

Полезным становится использование права на вычет, если за один год осуществилась и покупка, и продажа жилья. С его помощью можно уменьшить или свести до нуля налог с дохода, полученного от реализации имущества.

Как начисляются алименты до или после НДФЛ — узнайте из статьи.

Про изменения в вычетах по НДФЛ в 2020 году читайте далее.