Декларация по НДС за 4 квартал 2020 года составляется по установленной форме, которая была утверждена в рамках приказа ФНС РФ от 29.11.2014 года. Крайним сроком подачи такого документа является 25 января 2020 года. Стоит отметить, что почти все организации должны в обязательном порядке осуществить сдачу отчета по ТКС. В противном случае документ будет считаться недействительным, что может повлечь за собой определенные санкции.

Оплата налогового сбора за рассматриваемый период времени осуществляется путем вноса трех сумм, по 1/3 от общего уровня налога на добавочную стоимость. Крайний срок для осуществления соответствующей операции установлен в пределах 27 марта 2020 года.

Для понимания ключевых особенностей данного документа необходимо предварительно ознакомиться с пошаговой инструкцией заполнения, с установленным примером, с комментариями по всем строкам декларации, а также с порядком проверки правильности заполнения документа.

Когда и как сдавать

Последним днем сдачи декларации в территориальное отделение налоговой службы является 25 число месяца, который следует за отчетным периодом. За четвертый квартал 2020 года необходимо отчитать до 25 января 2020 года. Данный день является рабочим, что указывает на то, что срок не может быть перенесен на другую дату.

Положения действующего Налогового Кодекса РФ устанавливают факт того, что соответствующая декларация должна быть в обязательном порядке предоставлена в электронном виде посредством оператора ЭДО или через специальные каналы коммуникации. Данное условие относится ко всем налогоплательщикам, а также лицам, которые применяют специальные режимы, но выставляют счета-фактуры.

В качестве исключения могут выступить только те налоговые агенты, которые не оплачивают в соответствии с законодательством налог на добавленную стоимость. Данные организации могут сформировать декларацию в бумажном виде. Однако в тех случаях, когда те же организации выставляют счета-фактуры в рамках посредничества по комиссионным соглашениям, то они должны составлять электронный документ.

При электронном формате составления отчета необходимо учитывать следующие нюансы:

- документ в каждом конкретном случае должен быть в обязательном порядке подписан с помощью цифровой подписи;

- в качестве даты отправки документации выступает дата ее фактического предоставления;

- в случаях, если требуется электронное оформление декларации, но она предоставляется в бумажном виде, то документ автоматически становится недействительным – данное положение четко регламентируется статьей 174 Налогового Кодекса.

Стоит отметить факт того, что, если срок подачи соответствующей документации нарушается организацией или индивидуальным предпринимателем, то это является прямым основанием для применения определенных санкций со стороны сотрудников территориальной налоговой инспекции.

За каждые просроченные 30 дней устанавливается комиссионный сбор в размере до 5% от неуплаченного налога по декларации. Минимальная сумма составляет 1000 рублей.

Важно помнить о факте того, что важно указание в обязательном порядке коэффициента ОКВЭД. Для понимания того, какой ОКВЭД ставить необходимо обратиться к актуальной выписке ЕГРИП или ЕГРЮЛ или определить код по установленному классификатору, который был сформирован государственным центром статистики 31 января 2020 года путем издания указа №14.

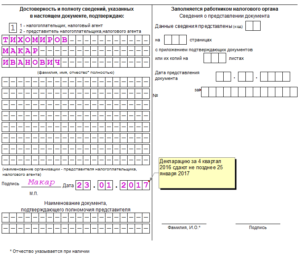

Титульный лист:

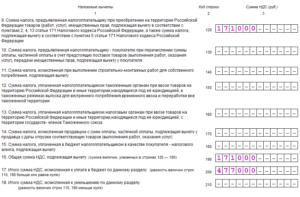

Раздел 1:

Раздел 3:

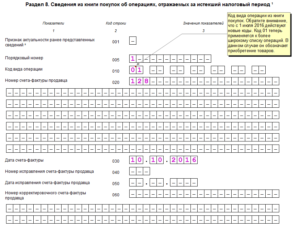

Раздел 8:

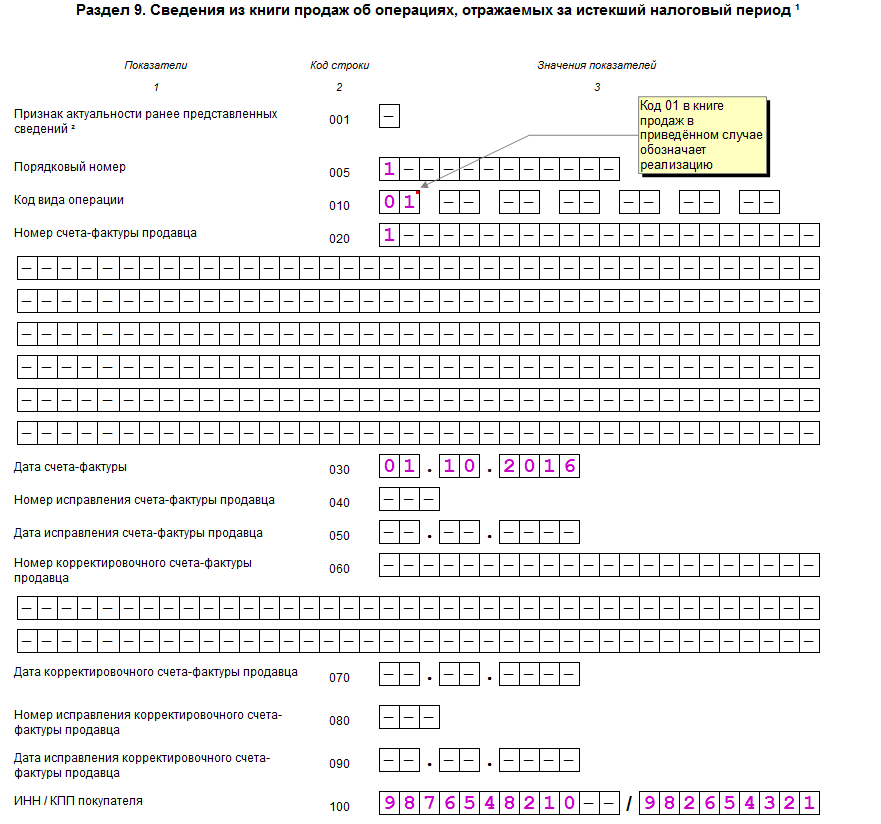

Раздел 9 по первой операции:

Раздел 9 по второй операции:

Раздел 9 по третей операции:

Итоговые показатели раздела 9:

Кто обязан подавать

Декларация по НДС за 4 квартал 2020 года должна быть составлена как предприятиями, так и индивидуальными предпринимателями, а также посредниками, которые могут быть признаны в качестве налогоплательщиков по НДС или выступают в качестве налоговых агентов.

Подробный список лиц и организаций, которые должны в обязательном порядке подготовить соответствующий документ, представлен в табличном варианте ниже:

| Организация или лицо | Плательщики по НДС | Организации, которые применяют специальные режимы по НДС | Установленный срок передачи в руки сотрудников контролирующих органов |

| Продавцы товаров или услуг | Подают документ, оформленный исключительно в электронном виде. В декларации должна быть отражена вся актуальная информация, содержащаяся в книге или журнале учета. | Подают декларацию по электронной форме исключительно в том случае, если в отчетном периоде выставлялись счета-фактуры. Соответственно, в документе в обязательном порядке отражаются данные, прописанные в счетах. | Не позднее 25 числа того месяца, который следует сразу за отчетным периодом. |

| Налоговые агенты | Подают декларацию в электронной форме по ТКС | — | |

| Посредники, которые не выступают в качестве налоговых агентов | Документ подается в электронном виде с указанием актуальной информации из книги продаж | Подается журнал учета счетов-фактур исключительно в электронной форме, которые были получены или выставлены в рамках посредничества. | |

| Иностранные компании и их непосредственные налоговые агенты | Подают документ с помощью специального поля в личном кабинете плательщика налогов на официальном сайте ФНС. Также могут быть случаи, когда подача должна быть произведена через оператора, занимающегося оборотом документации в электронном виде | Нет |

Стоит отметить факт того, что, если зарубежная компания не успевает подать декларацию в установленные ранее сроки, то представители налоговой службы отправят в течение месяца специальное уведомление по установленной форме. Если в рамках определенного периода компания не совершала операции, отражаемые в налоговой декларации, то документ можно не составлять.

Вместо установленной декларации может быть сформирован упрощенный бланк, актуальная форма которого установлена в соответствии с приказом Минфина от 10.07.2017 года.

В данных рамках важно учитывать ряд установленных условий, при невыполнении которых предприятие должно позаботится о составлении нулевой декларации по НДС. Такая нулевая декларация может быть составлена любым бухгалтером, в том числе и представителем специализированной фирмы.

Нулевая декларация по НДС в 2020 году заполняется, если вы работаете на общем режиме налогообложения и в течение отчетного квартала у вас не было операций, облагаемых НДС.

Нулевая декларация по НДС в 2020 году заполняется, если вы работаете на общем режиме налогообложения и в течение отчетного квартала у вас не было операций, облагаемых НДС.

Сколько процентов составлял НДС в 2020 году — узнайте здесь.

Инструкция по оформлению разделов

Декларация по налоговому сбору за последний квартал 2020 года включает в себя титульный лист и двенадцать разделов, которые дополняются специальными приложениями. В зависимости от сферы деятельности организации, а также от перечня хозяйственных операций должны быть в обязательном порядке заполнены определенные разделы.

Актуальная информация по оформлению разделов представлена в табличном варианте ниже:

| Порядок | Заполняемые разделы |

| Если конкретная организация осуществляет свою деятельность в соответствии с общей системой налогового обложения и работает без привлечения посредников | Происходит обязательное заполнение первого листа, а также разделов 1,3,8 и 9. В качестве исключения в данном случае выступают только приложения, имеющие прямое отношение к разделу №3 |

| Если организация занимается восстановлением НДС по объектам недвижимого имущества. Которое применяется при проведении операций необлагаемого характера. | Приложение 1 к разделу №3 |

| Если юридический адрес организации расположен на территории иностранного государства | Приложение 2 к разделу №3 |

| Для отражения налога на добавленную стоимость со стороны налогового агента | Раздел №2 |

| Для мероприятий, связанных с экспортом продукции | Разделы №4-6 |

| Для операций, при которых вычисление НДС не осуществляется | Раздел №7 |

| При формировании дополнительных листов для журналов реализации или приобретения товаров | Приложение 1 к разделам №8-9 |

| Для посредников, которые занимаются выставлением счетов-фактур в рамках комиссионных соглашений | Разделы №10-11 |

| При формировании счета –фактуры для мероприятий, которые не попадают под обложение НДС | Раздел №12 |

Важно помнить о том, какая форма документа используется – старая или новая. Налоговая декларация должна быть в обязательном порядке подготовлена по новой форме. В ином случае сотрудники территориальной налоговой инспекции могут не допустить соответствующий документ к процедуре проверки. Помимо прочего важно учитывать и изменения, которые на ежегодной основе вносятся в статьи Кодексов и в положения законодательства.

Порядок заполнения декларации по НДС за 4 квартал 2020 года

Те налоговые агенты, которые не являются непосредственными плательщиками налоговых сборов в рамках НДС или являются налогоплательщиками, которые были освобождены от своих обязательств в соответствии с действующим законодательством, могут предоставлять соответствующую декларацию в контролирующие органы на бумажных носителях.

Однако стоит помнить о том, что в случае предоставления в рамках отчетного периода данными компаниями счетов-фактур, они должны, как и прочие организации, заниматься формированием документа исключительно в электронной форме. Это же условие касается и случаев, когда организация осуществляет предпринимательскую деятельность в интересах третьих лиц и на основании соглашения о посредничестве.

Соответствующее обязательство может быть распространено и на те организации, которые в своей трудовой деятельности выполняют функции застройщика объектов жилого фонда. В случаях, если налоговые агенты включая тех, которые действуют по упрощенной системе налогообложения, не осуществляют деятельность, напрямую связанную с посредничеством, то они могут предъявлять декларацию в бумажном виде и в последующие отчетные периоды.

Стоит отметить, что каждое заинтересованное лицо может получить образец заполнения декларации у сотрудников территориального отделения налоговой службы. В соответствующем документе предприятия должны в обязательном порядке указывать информацию из журнала реализации и покупки продукции и сырья.

В случае деятельности, которая имеет посредническую направленность, копании должны указывать в документе сведения из книги учета счетов-фактур. Для каждой декларации предусматривается определенный набор разделов, в которых указываются данные из журнала выставленных счетов-фактур по операциям, основанным на комиссионном соглашении.

Помимо прочего, предприятия с упрощенной системой налогообложения заполняют отдельный раздел, в случае выставления счетов-фактур с выделенным НДС. В соответствующем поле документа требуется указать все актуальные реквизиты для счетов. В некоторых случаях сотрудники контролирующей инспекции могут потребовать то, чтобы организацией была подготовлена уточненная форма документа.

Сроки отчётов

Для каждой конкретной декларации по НДС устанавливается определенный срок сдачи документа. В соответствии с положениями федерального законодательства соответствующая операция должна быть осуществлена до 25 числа того месяца, который следует сразу за последним периодом отчетности.

Стоит отметить, что в случае с документами за последний квартал 2020 года устанавливается единый срок сдачи, как для рукописного, так и для электронного вида заполнения. В данных рамках важно предварительно разобраться с тем, в каких случаях организация должна заниматься формированием электронной формы, а в каком в бумажной.

С актуальными сроками сдачи налоговой документации каждое заинтересованное лицо может ознакомиться и скачать бесплатно на официальном сайте ФНС РФ или путем личного обращение в территориальное отделение контролирующей инстанции.

Возможные штрафы

Реальной датой предоставления декларации по налогу на добавленную стоимость за четвертый квартал 2020 года является момент ее отправки. Данный факт в обязательном порядке фиксируется конкретным электронным оператором. Получение декларации подтверждается сотрудниками контролирующих органов путем подготовки специального уведомления, которое высылается по адресу отправителя в течение 24 часов с момента получения документа.

Если определенная организация не успела предоставить декларацию в установленный законодательством срок, то на нее будут наложены штрафные санкции в размере 5% от суммы общего налогового сбора за каждый месяц. Данное условие в полной мере регламентируется статьей 119 Налогового Кодекса РФ.

Стоит отметить, что размер штрафа не может быть выше 30% или менее 1000 рублей. При обнаружении ошибок в предоставленной документации уполномоченные инспекторы сообщают о данном факте руководству предприятия на основании положений, содержащихся в письме ФНС РФ от 06.11.2015 года.

По каждой операции по НДС, в которой сотрудники налоговой службы нашли недочеты, указывается один из четырех возможных кодов ошибки:

| Первый код | Указывается только в тех случаях, если запись о той или иной операции отсутствует в соответствующем документе или же контрагент отказался от предоставления декларации полностью. |

| Второй код | Указывается в случаях, если обнаруживается несоответствии информации между сведениями из журнала покупок и данными из книги продаж в декларации организации или конкретного контрагента. |

| Третий код | Указывается, если актуальные сведения об операциях не соответствуют действительности. |

| Четвертый код | Указывает факт того, что, возможна, была допущена ошибка при заполнении одного из разделов – при этом сотрудники налоговой инспекции должны указать номер раздела с ошибкой в скобках. |

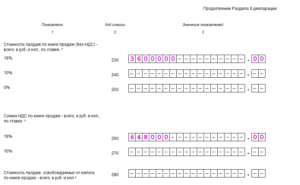

Порядок заполнения раздела 3 декларации по НДС предусматривает расчет налоговой базы и НДС по различным ставкам.

Порядок заполнения раздела 3 декларации по НДС предусматривает расчет налоговой базы и НДС по различным ставкам.

На какие КБК платить пени по НДС — узнаете из этой статьи.

С инструкцией по заполнению декларации по НДС можно ознакомиться на этой странице.