Акт на уничтожение документов представляет собой перечень бумаг, отобранных на ликвидацию, с указанием их количества. В нем отражают и нормативы, на основании которых тот или иной бланк не подлежит дальнейшему хранению.

Отбор документов производит архивариус. Он подбирает документы в соответствии со статьями типового Перечня. В акте может насчитываться более сотни позиций. Чем их больше, тем тщательнее организация относится к процедуре ликвидации бумаг.

Список указанных в акте бумаг должен в точности соответствовать реальной картине их истребления. В противном случае уничтожение характеризуется как незаконное. За это предусмотрены штрафы и уголовное наказание.

При составлении акта применяется приложение № 4 Правил работы архивов 06.02.02 (далее — Правила). К нему прилагается бумага, подтверждающая факт истребления документов. Утверждает документ директор компании по согласованию с экспертной комиссией.

Когда возникает необходимость

Каждая организация в работе в ходе работы оформляет огромное количество всевозможных бумаг. Со временем истекают отведенные государством сроки хранения документов, они теряют значимость и становятся ненужными. Избавиться от них можно, проведя необходимые процедуры.

Что говорит закон

Основным документом процесса уничтожения является акт о выделении бумаг. В нем представлен перечень ликвидируемых документов и их количество. Форма акта утверждена Правилами.

При подготовке к утилизации также нужно руководствоваться Положением о порядке и сроках хранения бумаг АО, утвержденным Федеральной комиссией по рынку ценных бумаг Постановлением 3 03-33/пс от 16.07.03. в нем определено:

- Для гарантированной сохранности документов, акты формируют после описей дел постоянного и временного хранения. Описи и акты рассматривает экспертная комиссия и утверждает директор организации.

- Дела в утвержденном акте на уничтожение должны располагаться отдельно от прочих бумаг. Хранятся они в специальном месте.

- Акт и описи хранят в архиве предприятия в формируемом деле.

Перечень правил хранения установлен Госархивом 06.10.06.

Согласно документу, в зависимости от видов документы хранят:

- в течение непродолжительного времени: от года до 5 лет;

- длительно: 10-75 лет;

- постоянно.

Перечень правил Госархива устанавливает следующие сроки хранения:

| Налоговая и бухгалтерская отчетность |

|

| Первичка | 5 лет. |

| Кадровые бумаги (приказы, личные дела и т. д.) | 75 лет. |

При налоговой ревизии постоянно хранящаяся отчетность и балансы подтвердят правильность ведения учета, исчисления и уплаты налогов предприятием и т. д.

Специально сформированная в компании комиссия подбирает документы постоянного хранения. Их список составляют от начала до конца года в четырех экземплярах, которые утверждает директор.

Бумаги перманентного хранения должны находиться в государственном или собственном архиве предприятия. Ежегодно распоряжением руководителя назначается сотрудник, ответственный за их сохранность.

При утилизации следует пользоваться следующей нормативной базой:

- приказом Минкультуры № 526 от 31.03.15;

- Законом об архивном деле № 125-ФЗ от 22.04.04;

- Законом о бухучете № 402-ФЗ от 06.12.11;

- Перечнем архивных бумаг, утвержденным приказом Минкультуры № 588 от 25.08.10;

- Положением Минфина СССР о документах и документообороте в бухучете № 105 от 29.07.83.

Основные вопросы

При проведении утилизации бумаг нужно знать, как происходит процедура, какие способы применяются, кто отвечает за процесс уничтожения.

Способы и порядок утилизации

Согласно Правилам на уничтожение документы подбирает комиссия экспертов. Для ее создания директор утверждает приказ или Положение. Она состоит из работников предприятия: бухгалтера, секретаря, делопроизводителя и т. д.

Комиссия отбирает документы, имеющие истёкший срок хранения, и оформляет акт о подборе дел к уничтожению. Бумага содержит все дела компании, которые могут утилизироваться с начала года ее составления. Так, дела с 35-летним сроком хранения, завершенные в 2011 году, могут включаться в акт в 2020 году.

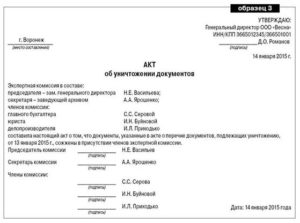

Форму акта организация разрабатывает сама или использует типовую. В дополнение к нему составляется протокол. Его подписывают члены комиссии и председатель. Затем компания может утилизировать все дела, входящие в акт.

Бумаги организация может уничтожить самостоятельно (измельчить, сжечь и т. д.) или прибегнуть к помощи специализированной компании. В последнем случае составляется накладная. В ней отражают дату передачи, число и вес документации.

Наличие акта имеет большое значение для компании. Он может понадобиться при ревизии или в суде.

При ликвидации бумаг нужно соблюдать определенные требования:

- не истреблять бумаги, связанные с идущим или предшествующим судебным процессом;

- не разглашать конфиденциальные данные, содержащиеся в утилизируемых документах и копиях;

- уничтожать все разрешенные к утилизации копии: страховые, личные, резервные.

Не следует выбрасывать неизмельченные бумаги. При этом персональные данные могут стать доступными. За нарушение требования конфиденциальности предусмотрена ответственность (ст. 90 ТК РФ).

Уничтожить бумаги компания может следующим образом:

- порвать;

- сжечь;

- измельчить шредером;

- перезаписать или стереть файлы (для электронных носителей).

Факт избавления от бумаг нужно подтвердить актом произвольной формы. Итак, по результатам работы экспертной комиссии оформляется 4 экземпляра описей дел и акты о документах к уничтожению. Скачать примерную форму акта можно в интернете.

Комиссия и приказ

Экспертная комиссия создается для определения документов, которые можно уничтожить. Если организация большая и бумаг много, то можно оформить Положение о постояннодействующей комиссии. Если утилизация планируется не чаще раза в год, то экспертов можно назначить разово распоряжением руководителя.

Приказ оформляется на бланке организации.

В нем указывают:

- название компании;

- дату, номер, место составления;

- смысл приказа (о создании комиссии);

- текст, для чего она создается (определения длительности хранения, сбора бумаг к уничтожению);

- состав;

- положение о деятельности (если комиссия постоянно действует);

- подпись и ФИО лица, контролирующего исполнение приказа (директора);

- подписи и ФИО ознакомленных сотрудников.

В состав комиссии должно входить не менее трех человек.

Это могут быть:

- кадровик;

- делопроизводитель;

- работник архива;

- бухгалтер;

- иной сотрудник.

Если предприятие проводит уничтожение впервые, и ответственные лица не знают, как правильно провести процедуру и как составить необходимые документы грамотно, можно пригласить представителя Росархива.

Основная задача комиссии — определить, какие бумаги следует утилизировать. Срок хранения должен закончиться и документ должен быть неактуальным для организации.

Срок хранения бумаг должен закончиться на начало года, в котором планируется их утилизировать.

Единовременная выплата пенсионерам в размере 5000 рублей возможна только в тех случаях, когда гражданин дополнительно вносил свои средства в ПФ.

Единовременная выплата пенсионерам в размере 5000 рублей возможна только в тех случаях, когда гражданин дополнительно вносил свои средства в ПФ.Какие существуют правила внесения сведений о членстве в саморегулируемой организации — смотрите в этой статье.

После экспертизы всех бумаг можно заполнять акт на уничтожение бухгалтерских документов и приказ на утилизацию.

В распоряжении указывают:

- дату и номер;

- основание (реквизиты акта);

- назначение ответственного за исполнение лица;

- метод и время утилизации.

Приказ визирует директор, и бумаги ликвидируют.

Сроки хранения

Интервал хранения начинает отсчитываться со следующего после последнего использования бумаг года.

Периоды хранения некоторых документов приведены в таблице:

| Виды бумаг | Срок хранения |

|

5 лет |

|

75 лет |

|

Постоянно |

Некоторые бумаги, которые должны храниться до 10 лет считают текущими. Они находятся в отделах организации и не сдаются в архив, а по истечении своего срока утилизируются.

Компания вправе самостоятельно устанавливать сроки хранения бумаг, но они не должны быть короче утвержденных законодательством.

За сохранность бумаг отвечает руководитель организации. Если директор меняется, он должен передать эту обязанность преемнику в порядке, определенном компанией самостоятельно.

Подготовка акта на уничтожение бухгалтерских документов

Акт оформляет экспертная комиссия. Его форма законом не утверждена. Документ оформляется произвольно или используется разработанный компанией образец.

Составляться он может на листе А4 или фирменном бланке предприятия. Оформить его можно о руки или набрать текст на компьютере. Акт утверждается распоряжением директора.

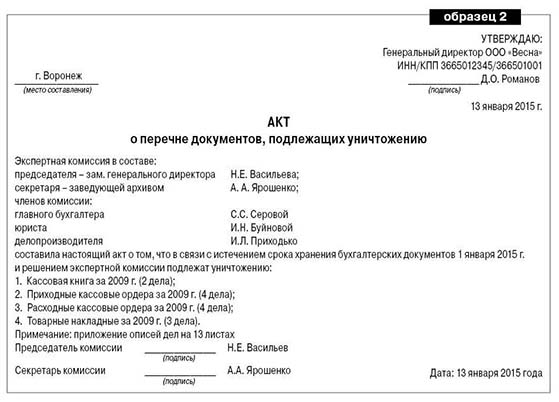

Скачать акт о перечне документов, подлежащих уничтожению (образец заполнения)

Количество экземпляров должно соответствовать числу членов комиссии плюс один для самой организации.

Условно акт можно разделить на три части:

| Шапка | Включает название и реквизиты организации, ФИО руководителя. |

| Основная часть | Она состоит из наименования документа. Ниже находится основной текст. В нем оговаривается состав комиссии экспертов, и приводятся сведения по мероприятию. Здесь же дается перечень бумаг под уничтожение в форме таблицы или перечисления. |

| Заключительная | Содержит дату, подписи и ФИО ответственных исполнителей. |

Правильно заполнить акт поможет инструкция:

- сверху по центру пишется название компании в соответствии с Уставом, адрес, ИНН и КПП;

- ниже справа вносят слово «утверждаю», строку для подписи, должность и ФИО директора;

- далее по центру название, номер, дата акта;

- затем текстом пишут состав комиссии, начиная с председателя;

- список бумаг к уничтожению, для каждого построчно вносят название, интервал составления, число папок, срок хранения;

- указывают, как утилизированы документы, например, переданы как макулатура (название компании-получателя, номер, дата накладной);

- подписи председателя и членов комиссии с расшифровками.

Полностью оформленный акт отдают на подпись директору. После утверждения документа производится списание ликвидированных бумаг с учетных журналов. При этом указывают дату и номер акта.

Особые случаи

Часто для работы организация разрабатывает формы документов самостоятельно, соответственно их нет в законодательном перечне. Рано или поздно их тоже приходится утилизировать. Сроки хранения таких бумаг устанавливают на основании п. 2.2.5 Правил. Для этого экспертная служба компании обращается в архивное учреждение. После установления срока организация определяет, хранить бумаги дальше или уничтожать.

Уничтожение бухгалтерских бумаг имеет некоторые тонкости. На них распространяются установленные законодательством сроки и способы хранения, способы утилизации. Есть некоторые нормативные акты, положения которых нужно учесть.

Например, организация должна хранить 4 года документы по расчету и уплате налогов (ст. 23 НК РФ). Но в ст. 29 Закона о бухучете установлен 5-летний срок хранения первички, отчетности и прочих учетных бумаг.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Значит, если регистр или справка относятся к бухгалтерии, то их хранить нужно минимум 5 лет.

Если предприятие имеет признаки банкротства, оно не вправе ликвидировать бумаги по экономической деятельности. За нарушение данного правила ст. 195 УК РФ предусмотрено уголовное наказание.

Например, компания переносит убыток от налогообложения на будущий 10-летний период. При этом налоговые документы, имеющие срок хранения 4 года, должны храниться 14 лет, т. е. стандартный срок плюс перенос (ст. 283 НК РФ).

Если акт на уничтожение бухгалтерских документов сформирован правильно, директора все равно могут привлечь штрафу 2 000-3 000 р. (ст. 15.11 КоАП), если бумаги уничтожены преждевременно и не соблюдались сроку их хранения.

Если руководитель не имеет материальной возможности содержать архивный отдел, он должен назначить сотрудников для непрерывного контроля над сроками хранения бумаг и утилизации дел, срок хранения которых прошел.

Документы в электронном виде также подлежат хранению. Средства воспроизведения и электронные носители данных и проверяющие верность ЭЦП следует хранить 5 лет. Срок отсчитывают от года, следующего за годом их последнего использования для формирования отчетов.

В наше время большие объемы документов хранят в электронной форме и на специальных носителях. Их уничтожают вместе с носителями, процесс аналогичен ликвидации бумажных форм. Также их можно стирать и перезаписывать.

При этом нужно помнить следующее:

- избавляться от ненужных электронных данных нельзя самовольно без оформления акта;

- запрещено утилизировать документы, относящиеся к текущему или предстоящему судебному процессу;

- следует соблюдать требование неразглашения персональных данных, имеющихся в оригиналах и копиях электронной документации;

- необходимо уничтожать все имеющиеся дубликаты бумаг.

Итак, перед тем как уничтожить документы, следует убедиться, что их срок хранения закончен, и они больше не потребуются. Их перечень закрепляют в акте. На его основании издают приказ и производят утилизацию.

Ставка за негативное воздействие на окружающую среду назначается тем предприятиям, производственные мощности которых негативно влияют на экологию.

Ставка за негативное воздействие на окружающую среду назначается тем предприятиям, производственные мощности которых негативно влияют на экологию.

Какие изменения можно ожидать в системе Платон 27 марта 2020 года — читайте тут.

Возможны ли расчеты между юридическими лицами наличными — мы расскажем далее.