Налог на прибыль — это один из основных сборов, которые должен уплатить предприниматель в государственный бюджет за осуществление своей деятельности. Чтобы отчитаться о своей прибыли, в соответствии с которой уплачивается налоговый сбор, следует заполнить налоговую декларацию.

В зависимости от того, какой отчетный период у предприятия, выстраивается график заполнения и подачи отчетной документации. Если организация должна отчитываться за первый квартал, полугодие и девять месяцев, то подавать декларацию нужно будет за весь срок до 30 сентября.

В случае с декларацией за отчетный период в третьем квартале следует запомнить некоторые нюансы. Они касаются как структуры, наполнения, так и процедуры подачи документации.

Сроки заполнения

Третий квартал — это отчетный срок, который исчисляется девятью месяцами года. Исходя из того, что каждый предприниматель должен подавать документацию о своей прибыли в контролирующие органы, для этого процесса установлен ряд правил.

Стоит отметить, что декларации и отчеты передают не только в налоговую службу, но и во внебюджетные фонды. За своих наемных работников организация также уплачивает страховые и социальные взносы.

Подача декларации является обязательным отчетом. Ее заполняют даже в том случае, если доходов за отчетный период не было. Подобную декларацию называют нулевой, поскольку она не предусматривает уплату налогов и имеет свои особенности заполнения.

Налог на прибыль за 3 квартал 2020 года следует рассчитать и заполнить все необходимые документы до 28 числа. Месяц при этом будет следовать сразу за тем, в котором закончился квартал, по которому подается декларация. Данное положение установлено пунктом 3 статьи 289 Налогового кодекса Российской Федерации.

Однако сроки будут другими в том случае, если организация совершает оплату по налоговым авансам ежемесячно. Здесь стоит учитывать, что налог уплачивается исходя из фактического дохода предприятия.

Для подобных организаций предусмотрено три срока, в которые они должны успеть заполнить и передать в налоговую службу документы по отчетам:

- отчеты с января по июль за семь месяцев следует подать до 29 августа;

- восьмимесячный период — с января по август подают до 28 сентября;

- период с января по сентябрь — это девять месяцев, поэтому отчеты сдаются в срок до 28 октября.

Более удобно отражается данная система подачи документов в виде таблицы. По ней легко и быстро можно сориентироваться по срокам и не пропустить важную дату. Стоит отметить, что такой вариант подходит только для отчетных периодов. Что же касается стандартной годовой итоговой декларации, то ее срок всегда будет одним и тем же.

| Месяцы | Отчетный период | Крайняя дата подачи, 2020 год |

| Январь-сентябрь | 3 квартал | 28 октября |

| Январь-июль | 7 месяцев | 29 августа |

| Январь-август | 8 месяцев | 28 сентября |

| Январь-сентябрь | 9 месяцев | 28 октября |

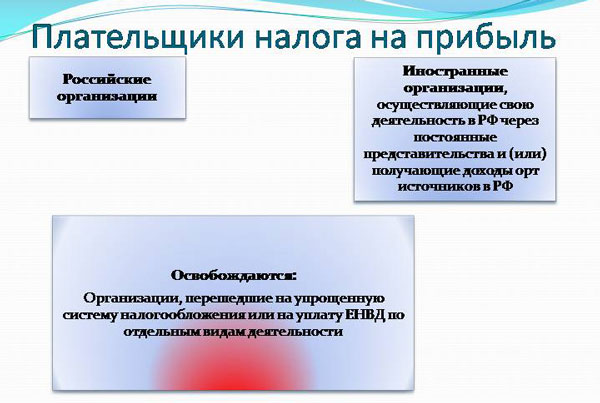

Подобный вид квартальной отчетности применяется только для тех предприятий, которые используют общую систему налогообложения. При этом для упрощенной схемы уплаты налогов квартальных отчетов не существует.

Все авансовые платежи они осуществляют в срок до 25 октября. А вот от сборов по доходам их освободили, хотя и возможны некоторые исключения из правил. Все остальные виды налогов “упрощенцы” платят на общих основаниях, используя стандартный порядок.

Оформление декларации

Форма декларации за третий отчетный квартал была утверждена приказом Федеральной налоговой службы России №ММВ-7-3/600 от 26 ноября 2020 года. Перед началом заполнения следует найти свежий и актуальный образец данного документа. Это главное правило, ведь только в новый бланк можно внести достоверную и полную информацию. Что касается содержания и структуры декларации за этот квартал, то есть обязательные и необязательные листы и разделы.

В состав документа должны входить:

- титульный лист;

- листы под номерами 01 и 02;

- к листу 02 следует заполнить приложения №1 и №2;

- из всех разделов заполняется только первый, в нем необходимо внести данные в подраздел 1.1.

Далее заполнение страниц декларации зависит от наличия информации и показателей для внесения их в соответствующие поля. В случае ежемесячной уплаты авансов, этот факт отражается в разделе 1 и его подразделе 1.2. В ходе оформления листов декларации могут возникнуть сложности с отдельными показателями.

Для того, чтобы быстро разобраться с этими данными, следует ознакомиться с особенностями документа:

| Коды по отчетному периоду | Этот пункт часто вводит организации в заблуждение. Ведь существует некоторое разграничение. Так, если декларация заполняется за девятимесячный период, то проставляют значение “33”. Когда компания совершает ежемесячный отчет по фактической прибыли, данный фактор следует отметить цифрой 43, которая также будет свидетельствовать о девятимесячном отчете. |

| Указываем показатели |

|

| Отрицательная налоговая база | Если при расчетах в декларации, база налогового сбора по прибыли находится в отрицательном значении, то этот факт отражают в документе. Для этого случая в листе 02 следует найти графу под номером 100 и вписать туда полученный показатель и проставить знак минуса. В то же время, заполняется и строка 120. В нее вносят нулевое значение. |

При заполнении документа учет убытков — важный показатель. Ведь в таком случае налог на доход будет отсутствовать. Но такое положение дел не освобождает предпринимателя от подачи декларации и представления отчета о своей предпринимательской деятельности.

Особенности налога на прибыль за 3 квартал 2020 года

При расчете налога на прибыль, следует определиться с тем, какие виды доходов и расходов можно вносить в данную декларацию. Существует два метода, согласно которым даты совершения расходов и получения доходов будут признаны подлежащими налогообложению.

Первый — метод начисления. В этом случае все доходы/расходы будут учитываться в декларации вне зависимости от даты их осуществления. Поэтому такие данные вносятся в соответствии с тем кварталом, в котором были проведены операции расхода или дохода.

Второй способ подразумевает под собой учет только тех средств, которые были фактически получены или переданы в собственность или же даты проведения оплаты расходов, связанных с ведением бизнеса.

Стоит учитывать, что как для доходной, так и для расходной части используется одна схема распределения налога. Не допускается выбора для доходов одного метода, а для расходов — другого.

Особенные правила исчисления налога на прибыль применяются для некоторых видов бизнеса. Это связано с тем, что определить их доходы можно только при учете специфики деятельности в данной отрасли.

Поэтому на законодательном уровне выделены такие группы предприятий и сферы деятельности, в отношении которых налог будет рассчитываться по особой форме:

- банковские организации;

- страховые учреждения, компании, работающие в сфере предоставления страховых услуг;

- пенсионные фонды, которые являются негосударственными структурами;

- компании, работающие с ценными бумагами;

- организации, главной сферой деятельности которых является предоставление клиринговых услуг;

- операции, проведенные при помощи финансовых инструментов в плане срочных соглашений;

- исполнение условий сделок, которые касаются управления имуществом по доверенности или товарищеские соглашения;

- иностранные компании.

Для того, чтобы рассчитать налог на прибыль за 3 квартал 2020 года, следует взять показатель прибыли за этот период и вычесть из него авансовые платежи, которые осуществлены за полгода. Так, необходимо для начала определить показатель в строке 290 этого документа. Для этого необходимо сложить сроки из Федерального бюджета, которые равны 120, 130 и 140, субъектный бюджет из раздела 1 и его подраздела 1.2 в строках 220, 230 и 240. Сумма этих показателей будет отражена в строке 290.

Далее необходимо разделить строку 290 на три части. Эти цифры и будут являться авансовыми платежами за три месяца — октябрь, ноябрь и декабрь.

Если показатели по этим значениям будут нулевыми или отрицательными, то налог с таких сумм не будет подлежать оплате.

Особенность начисления налога состоит в том, что недавно зарегистрированные компании не платят авансы каждый месяц, а только за квартал. Такая система действует до тех пор, пока не пройдет полный квартал. После этого периода решается дальнейшая схема выплат.

Если доход будет больше 1 миллиона в месяц и 3 миллионов за квартал, то платежи так и останутся квартальными. Превышение данных сумм обязывает предприятие совершать оплату авансов каждый месяц.

Что же касается непосредственного перевода финансовых средств по налогу, то он должен осуществляться в установленном законом порядке. А именно — следует начислять равные по размерам суммы. Полностью оформленные платежные квитанции должны отправляться в контролирующие органы ежемесячно. Число подачи — до 25. Месяц оправки — тот, который следует за подотчетным.

В каком размере могут быть установлены льготы по налогу на прибыль — смотрите тут.

Согласно Налоговому кодексу Российской Федерации, пункту 5.2 статьи 174 отдельные категории налогоплательщиков кроме предоставления платежек обязывают создать и регулярно заполнять специальный журнал. В нем нужно будет вести учет входящих и отправленных счетов-фактур. Предоставлять на проверку такой документ необходимо каждый месяц до 20 числа.

Статья 174. Порядок и сроки уплаты налога в бюджет

Детали заполнения

Алгоритм внесения данных в декларацию имеет особый порядок:

- Начинать заполнение документа лучше с первого приложения к листу 02.

- Далее переходят к приложению листа 02 под вторым номером.

- После вносят информацию непосредственно в лист 02.

- Самым последним заполняют раздел 1 и его подраздел 1.1.

При заполнении первого приложения следует понимать, что туда вносятся данные о том, какими были доходы реализационного и внереализационного характера.

Начиная со строки 010 и до строки 014 необходимо внести информацию о том, каковы показатели по реализации товара, работ или услуг компании.

Графы с 020 по 040 предназначены для тех, кто занимается ценными бумагами.

Общая сумма указывается в 040 строке. Ее получают путем сложения строк с номерами 010, 020, 023, 027 и 030.

Те доходы, которые остались вне реализации, следует указать в строке 100 — она отвечает за итоговый показатель. В графах 101-107 происходит детальное описание данных операций.

В Приложении №2 следует разместить сведения о расходной части. Указание данных показателей в плане производства и реализации происходит исходя из метода определения дохода и расхода.

Первый способ — метод начисления.

В этом случае заполняются строки:

| 010 | Сумма прямой прибыли по реализации. |

| 020 | Суммы прямых расходов по оптовым, мелкооптовым и розничным продажам. |

| 030 | Цена приобретенных товаров, которые были реализованы. |

В 040 графе необходимо отразить суммы, касающиеся косвенных расходов. Если же применяется кассовый метод, то необходимости в заполнении строк 010-030 нет. Данные вносятся в 040 строку и графы для расшифровки.

В поле 059 указывают суммы, которые были затрачены на приобретение имущества. В 060 строке необходимо разместить сведения о цене реализованного имущества. Исключением становятся ценные бумаги, собственное производство и амортизация.

Графа 061 предназначена для чистых активов компании. В строках 070-073 указывают данные только те, кто участвуют в торгах ценными бумагами.

Если необходимо отразить убытки, то заполняются графы 090, 100 и 110. Надбавки размещают в строке 120. А весь итог сводят в графу 130.

Расходы, которые остались вне реализации вносят в строки 201, 202, 204-206. Общий итог проставляется в 200 графе.

Лист 02 отвечает за налоговые расчеты и авансы. Все необходимые данные берутся из приложений к листу. Прибыль или убыток вносят в строки с 010 по 060. Базу по налогу размещают в графах с 070 по 120.

Налоговые ставки указывают начиная с 140 строки и по 170.

Сюда входят три показателя:

- общая ставка;

- в федеральный бюджет;

- субъектный бюджет РФ.

Итог по налогу отражают в поля:

| 180 | Сумма строк 190 и 200. |

| 190 | Отвечает за суммы, перечисляемые в федеральный бюджет. Необходимо умножить 120 строку на 150. |

| 200 | Суммы по бюджету субъекта — произведение 120 и 160 строк. |

Авансы необходимо разместить в строках с 210 по 340. Расчеты этих показателей необходимо осуществлять на основе порядка уплаты авансов.

Штрафы и способы подачи

Если сорвать срок сдачи и уплаты по документации, то в отношении предприятия могут быть применены штрафные санкции. Кроме того, выписать штраф могут и руководству компании.

Если декларация не была подана, или же была предоставлена с опозданием, то размеры штрафов будут зависеть от того, сколько документов отсутствует.

Так, за неподачу декларации за третий квартал предусмотрен штраф в размере 200 рублей по каждой просроченной отчетной бумаге. Об этом говорится в пункте 1 статьи 126 Налогового кодекса РФ и в Письме ФНС №СА-4-7/16692 от 22 августа 2020 года.

Стоит отметить, что размер штрафа не привязывается к сумме налога, который подлежит уплате по декларации и не зависит от срока, на который была задержана подача документа.

В отношении руководства предприятия налоговая инспекция также вправе выписать штраф. Его размер регулируется Кодексом об административных правонарушениях РФ в статьей 15.5. Сумма штрафа начинается с 300 рублей и может достигать 500 рублей.

Статья 15.5. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Подача декларации может осуществляться разными способами.

Выбор одного из трех вариантов передачи документации ложится исключительно на пожелания организации:

| Личная передача декларации в отделении ИФНС, в соответствии с местом регистрации предприятия | Важно помнить, что такой вариант может осуществляться только руководителем организации, либо доверенным лицом. Во второй ситуации на человека следует оформить соответствующий документ. |

| Отправка почтовым письмом | Для этого необходимо выбрать заказное письмо и совершить полную опись всех бумаг, которые находятся в пакете. Также можно дополнительно заказать уведомление о доставке письма в отделение налоговой службы. |

| Передача данных посредством телекоммуникационных каналов связи | Их еще называют ТКС. В простом обращении эти каналы больше знакомы всем как Интернет. Для совершения подобных отправлений необходимо приобрести специальный софт для компьютера и оформить электронную подпись руководителя. |

Стоит отметить, что возможность выбора одного из трех способ отправки данных в налоговую инспекцию разрешена только тем предприятиям, у которых работает не больше 100 человек. В случае превышения данной “квоты”, все декларации и сопутствующую информацию в ФНС передают исключительно при помощи Интернета. Об этом говорится в пункте 3 статьи 80 НК РФ.

В случае наличия ответственных обособленных отделов, подача декларации будет немного отличаться. Так, если подать в налоговую Уведомление о том, что предприятие выбрало ответственное обособленное подразделение, то отчетность по всем ОП, которые находятся на территории субъекта РФ будут передаваться в один отдел ИФНС.

Налог на прибыль и соответствующую декларацию заполняют не только за год, но и поквартально и даже помесячно. У такого способа отчетности есть свои особенности и требования к оформлению документации. Ознакомление с ними позволит избежать негативных ситуаций с ФНС.

Размер ставки по налогу на прибыль вы можете узнать отсюда.

Срок сдачи декларации по налогу на прибыль за 9 месяцев 2020 года можете узнать здесь.