Действующее законодательство тщательно регулирует порядок и правила осуществления предпринимательской деятельности. В частности, компании могут не только самостоятельно заниматься хозяйственной деятельностью, но и открыть обособленное подразделение. Оно может быть открыто в любом регионе страны.

Единственное, что нужно учитывать при открытии обособленного подразделения, это адрес осуществления его деятельности, который должен отличаться от адреса головного офиса, указанного в свидетельстве о государственной регистрации.

Какие функции имеет обособленное подразделение на ЕНВД, и как можно его открыть?

Основные моменты

Виды оформления

На практике существует несколько вариантов регистрации обособленного подразделения.

В частности, возможны следующие случаи:

- компания не осуществляет деятельность, которая облагается ЕНВД, по месту регистрации головного офиса, но планирует открытие обособленного подразделения в другом регионе с целью осуществления подобной деятельности;

- организация не занимается деятельностью, облагаемой ЕНВД, по месту регистрации головного офиса, но планирует осуществление подобной деятельности путем открытия обособленных подразделений в нескольких муниципальных образованиях;

- предприятие планирует открытие подразделения в том же муниципальном образовании;

- учреждение осуществляет деятельность, облагаемую ЕНВД, и планирует создание обособленного подразделения в другом муниципальном образовании.

Во всех вышеуказанных случаях нужно встать на учет в той налоговой инспекции, на территории которой подразделение будет осуществлять деятельность, облагаемую ЕНВД. При этом сделать это нужно в течение 5 рабочих дней. Также необходимо уведомить налоговую службу по месту регистрации головного офиса об открытии обособленного подразделения. Данное действие нужно выполнить в течение 1 месяца.

Также необходимо учитывать тот факт, что, если обособленное подразделение имеет статус филиала или представительства, прохождение процедуры постановки на учет в налоговом органе не требуется.

Понятие и законные стороны

Как уже говорилось выше, обособленное подразделение можно охарактеризовать как отделение компании, осуществляющая деятельность по адресу, который отличается от указанного в ЕГРЮЛ. Но законодательство также предъявляет определенные требования. В частности, Налоговый кодекс РФ гласит, что в обособленном подразделении должно быть обеспечено наличие как минимум 1 рабочего места на срок более 1 месяца.

Об этом можно говорить в тех случаях, когда в отделении созданы соответствующие условия для осуществления трудовой деятельности (наличие мебели, соответствующей техники и т.д.). Кроме того, сотрудник должен выполнять свои трудовые обязанности. Из этого следует, что днем открытия подразделения является дата начала фактического осуществления деятельности.

Обособленные подразделения могут быть открыты как в качестве представительств, так и филиалов. Закон также предоставляет субъектам предпринимательства возможность открыть другие подразделения, которые не имеют статус представительства или филиала. К их числу можно отнести, например, стоянки.

Действующее правовое регулирование дает возможность использовать труд дистанционных работников. В этом случае открытие отдельного обособленного подразделения не требуется.

Требования к декларации

Соответствующее письмо Минфин предусматривает определенные требования к заполнению налоговой декларации. В частности, при заполнении декларации необходимо указать ИНН и КПП. Второй раздел документа, в котором осуществляется расчет суммы ЕНВД, должен быть заполнен предприятием для каждого отдельного вида осуществляемой деятельности.

Если компания осуществляет конкретный вид хозяйственной деятельности через несколько обособленных подразделений, то данные нужно ввести отдельно для каждого подразделения.

Из данного положения можно сделать вывод о том, что если головная компания осуществляет предпринимательскую деятельность через несколько обособленных подразделений по месту, где она стоит на учете, то необходимо предъявить декларацию, в которой второй раздел заполнен отдельно для каждого вида предпринимательской деятельности и для каждого обособленного подразделения. В этом случае при предъявлении декларации необходимо указать код 214.

Если же компания осуществляет деятельность в разных регионах страны, то необходимо предъявлять налоговую декларацию в соответствующие отделения ФНС для каждого обособленного подразделения. В этом случае при предъявлении документа нужно указывать 310.

При этом необходимо помнить о том, что налоговая декларация должна быть предъявлена ежеквартально.

Куда стоит платить

Действующее правовое регулирование предусматривает порядок и правила оплаты ЕНВД. А куда платить налог? Предприятие должно встать на учет по месту осуществления деятельности, которая облагается данным видом налога. При этом если деятельность осуществляет подразделение, то встать на учет необходимо в регионе данного подразделения.

Из указанного следует, что на практике могут возникнуть ситуации, когда одна и та же компания стоит на учете в нескольких отделениях налоговой службы.

Законодательство также предусматривает определенные особенности для конкретных случаев. Например, если организация имеет несколько обособленных подразделений, которые зарегистрированы в различных муниципальных образованиях, подведомственных одной межрегиональной налоговой инспекции, то в этом случае вставать на учет следует именно в данной межрегиональной инспекции.

КБК по ЕНВД устанавливается Налоговым Кодексом РФ и соответствующими региональными нормативными актами.

КБК по ЕНВД устанавливается Налоговым Кодексом РФ и соответствующими региональными нормативными актами.

Отменят ли онлайн кассы при ЕНВД — смотрите тут.

Единый налог на временный доход начинает исчисляться с момента постановления обособленного подразделения на учет в налоговой службе.

Действующее правовое регулирование предусматривает также некоторые особенности закрытия обособленного подразделения. В частности, необходимо помнить о том, что закрытие подразделения не является основанием для прекращения деятельности в качестве налогоплательщика ЕНВД. Если компания продолжает осуществлять деятельность, то в этом случае снятие с учёта из соответствующего отделения налоговой службы осуществляет лишь по месту, где было закрыто обособленное подразделение.

Специфика и налоги обособленного подразделения на ЕНВД

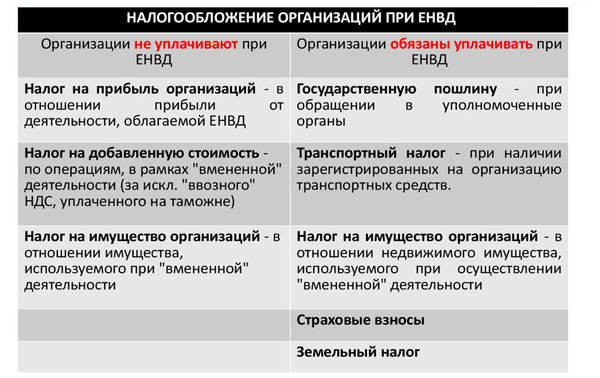

ЕНВД – специальный вид налога, который может быть использован только в отношении конкретных видов деятельности. Виды деятельности, на которые распространяется налог ЕНВД, предусмотрены действующим законодательством. Компания может осуществлять их как самостоятельно, так и через свои обособленные подразделения.

К числу видов деятельности, облагаемых налогом ЕНВД в 2020 году, можно отнести:

- розничную торговлю;

- услуги, предоставляемые в сфере ремонта и обслуживания транспортных средств;

- размещение наружной рекламы и наклеивание объявлений на автомобили;

- сдача аренды зданий торгового назначения и земельных участков под торговлю;

- гостиничные услуги;

- бытовые услуги и т.д.

Специфика деятельности обособленных подразделений, в том числе и порядок расчета ЕНВД, предусматриваются в основном региональными нормативно-правовыми актами. При этом благодаря законодательным изменения, которые стали применяться еще с 2013 года, переход на данный вид налогообложения осуществляется на добровольной основе.

Прочие формальности

Ниже приведены другие формальности и особенности деятельности обособленного подразделения на ЕНВД.

Условия перевода

Многих интересует вопрос о том, как можно осуществить перевод организации на ЕНВД. Ведь согласно действующему законодательству субъект предпринимательства может самостоятельно выбрать систему налогообложения (например, можно перевести ООО на УСН). В частности, для этого необходимо предъявить соответствующее заявление по месту осуществления хозяйственной деятельности или по месту нахождения компании.

Если в качестве налогоплательщика выступает ИП, то в этом случае заявление предъявляется по месту жительства гражданина. Форма заявлений утверждена соответствующим приказом ФНС, а его бланк можно получить в любом отделении налоговой службы.

Если компания имеет обособленное подразделение в другом городе, то встать на учет в данном городе также необходимо. Это в первую очередь обусловлено тем, что порядок расчета и правила осуществления выплаты ЕНВД предусматриваются местными законодательными актами.

Соответственно, в каждом регионе может быть предусмотрен определенный корректирующий коэффициент базовой доходности. Из этого следует, что размер налога в разных регионах может быть разным.

Но если предприятие имеет несколько подразделений в одном и том же городе, которые осуществляют деятельность в разных районах, то в этом случае можно поставить их на учет в одном налоговом органе.

Из действующего правового регулирования следует, что одна компания, которая имеет несколько обособленных подразделений, может выбрать различные системы налогообложения для одного и того же вида деятельности.

Детали расчётов

Расчёт налога имеет некоторые особенности, которые нужно учитывать. В частности, компания должна осуществлять расчет суммы налога для каждого обособленного подразделения в отдельности.

Датой начала расчета является день постановки подразделения на учет в качестве плательщика ЕНВД. А последним днем считается дата снятия подразделения с учета или его закрытия. Если постановка на учет или снятие с него производились не с первого дня календарного месяца, то в этом случае при осуществлении расчета учитываются количество тех дней, когда подразделение осуществляло деятельность, облагаемую ЕНВД.

Уплата налога должна быть произведена не позже 25-ого числа того месяца, который следует за налоговым периодом. Если осуществить платеж позже указанной даты, субъект предпринимательства может быть привлечен к ответственности.

Бухучёт и порядок

Существуют 2 способа ведения бухгалтерского учета: централизованный и децентрализованный. В первом случае учет всех операций всех подразделений компании осуществляется головным офисом. В этом случае подразделение не составляет отчётность.

Соответственно, при применении децентрализованного способа бухгалтерский учет ведет каждое подразделение самостоятельно. В этом случае для подразделения выделяется отдельный баланс. В нем отражаются все кассовые операции, зарплата сотрудников и т.д.

Но необходимо помнить о том, что при применении указанных способов не нужно составлять отдельную учетную политику для конкретного подразделения. У организации должна быть разработана и утверждена единая учетная политика, и все обособленные подразделения должны вести учет в соответствии с ее требованиями.

Практичные советы

Каждый субъект предпринимательства должен выбрать определенную систему налогообложения. Если же предприятие не выбрало какую-либо систему налогообложения, то в этом случае оно автоматически попадает под систему ОСНО, которая считается наиболее сложной системой налогообложения.

Соответственно, желательно предварительно сделать свой выбор, и если деятельность, осуществляемая компанией, облагается ЕНВД, то желательно выбрать именно данную систему.

Какую бы систему компания не выбрала, регистрация обособленного подразделения должна быть произведена в соответствии со всеми законодательными требованиями. Также необходимо помнить о том, что налоги должны быть уплачены вовремя, иначе субъект предпринимательства может быть привлечен к ответственности.

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует деятельность обособленных подразделений на ЕНВД. Все предприятия должны учитывать утвержденные законодательные требования.

Переход с УСН на ЕНВД довольно просто осуществить — достаточно подать соответствующее уведомление.

Переход с УСН на ЕНВД довольно просто осуществить — достаточно подать соответствующее уведомление.

В этой статье мы расскажем, сдает ли ИП на ЕНВД 3НДФЛ.

Нужно ли ожидать повышения ЕНВД в 2020 году — мы расскажем далее.